Resilienz als Renditefaktor: Bitcoin

Der jüngste Ausfall des Cloud-Dienstleisters Amazon Web Services (AWS) am 20. Oktober hat die Abhängigkeit moderner digitaler Ökosysteme von zentralisierten Infrastrukturen schonungslos offengelegt. Für Befürworter der Prinzipien von Krypto ist dieses Ereignis mehr als eine technische Störung – es ist ein Weckruf, der die Relevanz von Dezentralisierung als Resilienzprinzip unterstreicht. Parallel dazu zeigen makroökonomische Trends, dass digitale Assets erneut als Alternative zu währungsbedingter Entwertung und geldpolitischer Unsicherheit wahrgenommen werden. Der Jahresendspurt könnte daher zum Stresstest – und zur Chance – für die Kryptoindustrie werden.

Zentralisierte Risiken als struktureller Weckruf

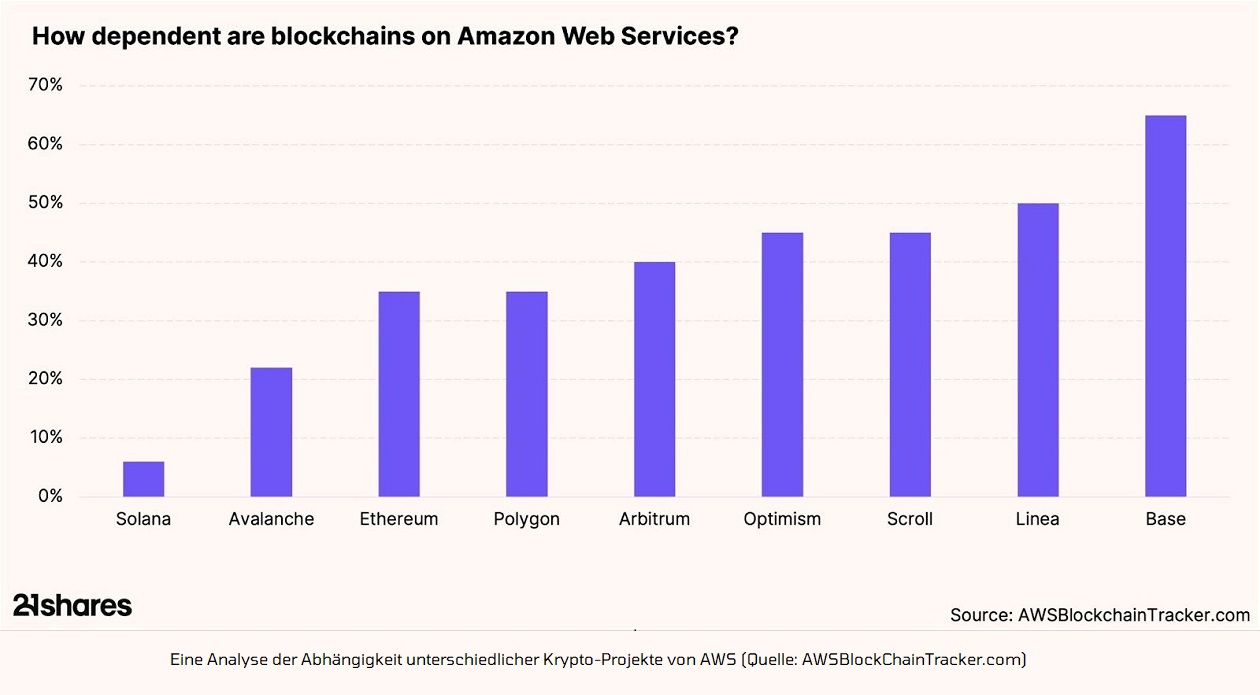

Die AWS-Störung verdeutlicht, wie riskant Konzentration in kritischen Infrastrukturen sein kann – und trotz des erwähnten Anspruchs der Dezentralität als Kernphilosophie ist auch Krypto davor nicht vollständig gefeit. Zumindest nicht jene Teile der Branche, die operativ nach wie vor an zentralen Cloud-Anbietern hängen. Beispiele dafür sind die auf Ethereum basierende Layer 2-Netzwerke Base und Linea – und selbst Ethereum selbst ist zu einem nicht unwesentlichen Teil von AWS abhängig. Und dafür gibt es auf den ersten Blick auch gute Gründe: Zentralisierte Cloud-Plattformen bieten günstige, schnelle, leicht zu managende Speicherdienstleistungen, während dezentrale Lösungen nach wie vor langsamer sein können und Entwickler vor die Schwierigkeit zusätzlicher Komplexität bei der Verwaltung von Inhalts-IDs, Speicherverträgen und Kosten stellen. Dennoch: Für diese Krypto-Projekte waren die Folgen des AWS-Ausfalls Störungen und ein temporärer Betriebsausfall: Es wurden weiterhin Blöcke produziert, aber die Nutzer konnten nicht mit ihnen interagieren.

Dezentralisierung entwickelt sich damit vom Ideal zum ökonomischen Differenzierungsfaktor. Unternehmen, die Datenhaltung und Prozesse über verteilte Netzwerke absichern, reduzieren Single-Point-of-Failure-Risiken und steigern ihre operative Stabilität. Für institutionelle Investoren ergibt sich daraus ein neuer Bewertungsmaßstab: Nicht nur Renditepotenzial zählt, sondern Infrastrukturrobustheit und Grad der technologischen Unabhängigkeit.

Bitcoin im Makro-Kontext: Der „Debasement Trade“ als Investmentthese

Während der AWS-Ausfall die Abhängigkeit digitaler Systeme von zentralen Cloud-Strukturen offenlegte, zeigt sich auf der makroökonomischen Ebene ein ähnliches Muster: Auch das globale Finanzsystem leidet unter seiner strukturellen Zentralisierung. Hier setzt die Investmentthese des sogenannten „Debasement Trade“ an – und Bitcoin wird zum Prototyp eines Assets, das sich dieser Dynamik entzieht.

In einem Umfeld aus expansiver Geldpolitik, rekordhoher Staatsverschuldung und niedrigen Realzinsen gewinnt das Konzept der Währungsentwertung („Debasement Trade“) wieder an Dynamik. Bitcoin rückt dabei als knappes, transparentes und zunehmend institutionell akzeptiertes Asset in den Fokus. Seine Struktur prädestiniert ihn als Absicherung gegen Kaufkraftverlust – insbesondere, wenn Fiat-Systeme an Glaubwürdigkeit verlieren. Kurzfristig bleibt der Markt sensibel auf Zinspolitik und Liquiditätssteuerung, doch strategisch festigt sich Bitcoin als struktureller Portfolio-Baustein in einem volatilen makroökonomischen Umfeld.

Marktausblick: Konsolidierung als Basis für Stärke

Trotz eines für Krypto verhaltenen Oktobers – im Jargon normalerweise „Uptober“ genannt, was für steigende Kurse steht – sprechen die Daten aktuell für eine anhaltend solide Marktbasis. On-Chain-Indikatoren zeigen steigende Bestände bei langfristigen Haltern, wachsende Kapitalzuflüsse in Bitcoin-ETFs und eine fortgesetzte Akkumulation durch institutionelle Akteure. Die aktuelle Seitwärtsphase wirkt daher eher wie ein konstruktives Atemholen als wie ein Trendbruch. Für Anleger gilt: Strategisches, antizyklisches Positionieren ist in Konsolidierungsphasen meist nachhaltiger als kurzfristiges Momentum-Trading.

Fazit: Struktur schlägt Spekulation

Der Kryptomarkt zeigt Anzeichen struktureller Reife. Dezentralisierung wird zum Sicherheitsanker, während Bitcoin seine Rolle als digitales Reserve-Asset ausbaut. In einem Umfeld wachsender Abhängigkeiten und geopolitischer Unsicherheiten bleibt das Zusammenspiel aus technologischer Unabhängigkeit, Marktliquidität und institutionellem Vertrauen der entscheidende Treiber für langfristige Marktstabilität.

Weitere Informationen zu diesem Thema finden Sie in den aktuellen Research Insights von 21shares.

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.