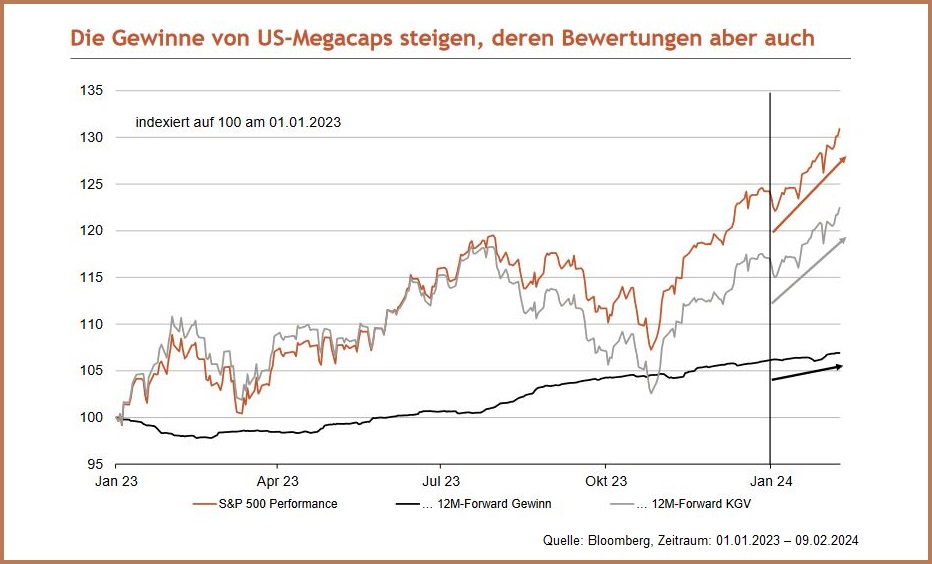

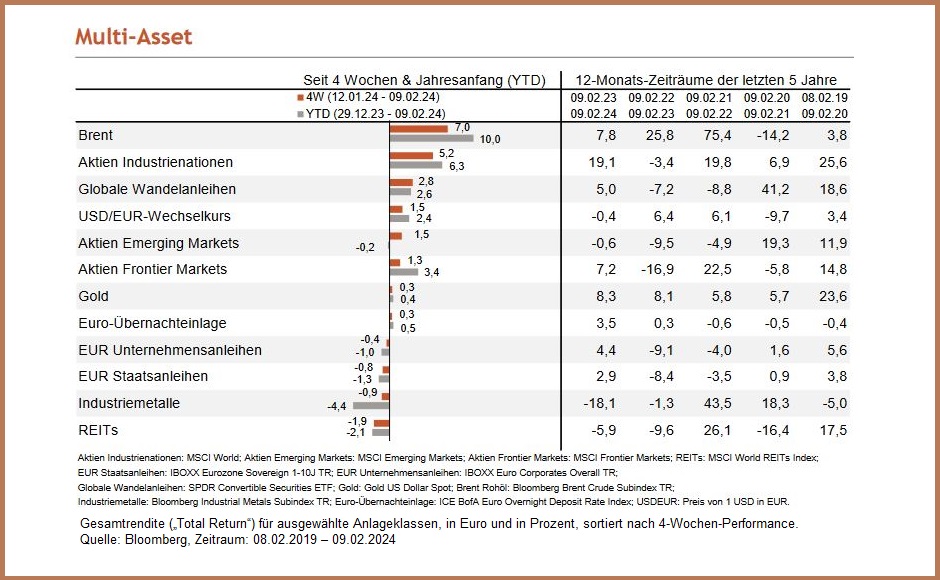

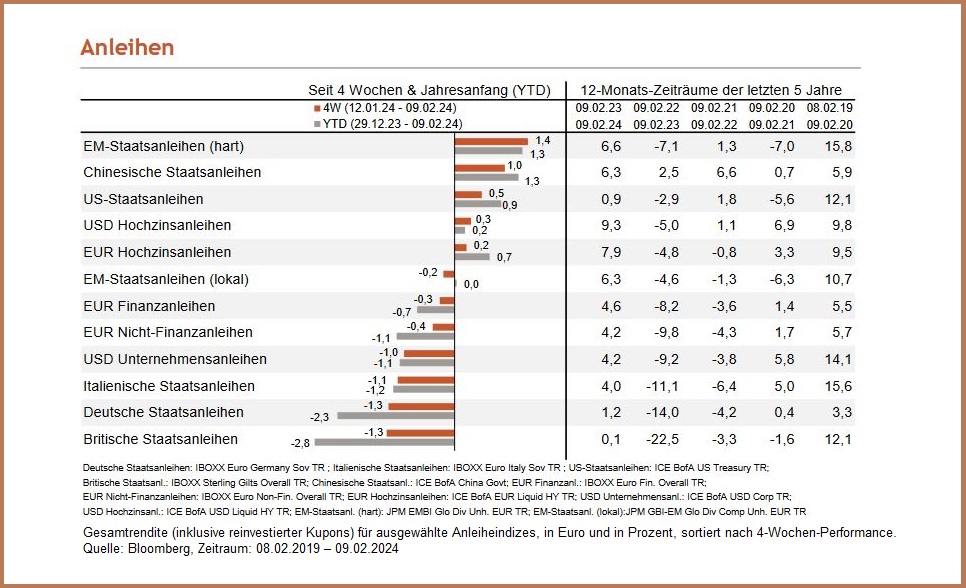

Angesichts weiterhin starker US-Wirtschaftsdaten und nach falkenhaften Tönen wichtiger Fed-Mitglieder sind die Zinsen zuletzt weiter gestiegen. Eine US-Leitzinsreduzierung für März wurde nahezu vollständig ausgepreist. Anders als in den letzten beiden Jahren scheint der höhere Zins aber Aktien nicht zu belasten – im Gegenteil, die Bewertungen sind weiter angestiegen und

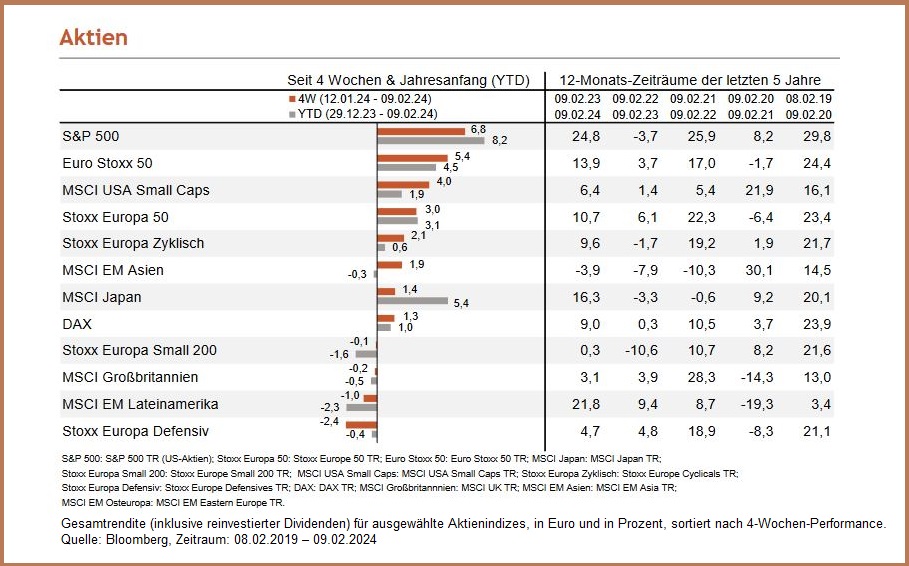

DAX sowie

S&P 500 haben neue Allzeithochs erreicht. Und auch in China konnten sich die Aktien zuletzt zumindest erholen, nachdem die Regierung massive Stimuluspakete zur Stützung der heimischen Aktienmärkte andeutete. Ein relativer Verlierer des noch jungen Jahres ist Gold, das unter dem stärkeren US-Dollar und den höheren Zinsen leidet. Jedoch sind wir zuversichtlich, dass Edelmetalle wie in früheren Zyklen auch zu den relativen Gewinnern gehören sollte, sollten die ersten Zinssenkungen einsetzen. Dasselbe dürfte auch für Nebenwerte gelten, die dieses Jahr auch noch hinterherhinken.