Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Ein Boykott von Gas oder Metallen aus Russland belastet die deutsche und europäische Wirtschaft. Dies kann weder im Interesse Deutschlands sein, noch im Interesse der Ukraine. Im Gegenteil, die Ukraine braucht wirtschaftlich starke Partner, die sie beim Widerstand gegenüber Russland und danach beim Wiederaufbau unterstützen.

Langfristig muss das Ziel sein, die Marktstellung Russlands nicht durch Sanktionen zu reduzieren, sondern durch eine globale Angebotserweiterung bei Rohstoffen. Rohstoffembargos belasten zunächst vor allem die sanktionierenden Länder, während andere Länder sogar vom Überangebot profitieren – vor allem mittel- bis langfristig. Das führt wiederum zu Wettbewerbsverzerrungen. Deshalb ist Deutschland gut beraten, seine Rohstoffabhängigkeit grundsätzlich zu diversifizieren, bevor Sanktionen als politisches Druckmittel auf breiter Basis angewandt werden.

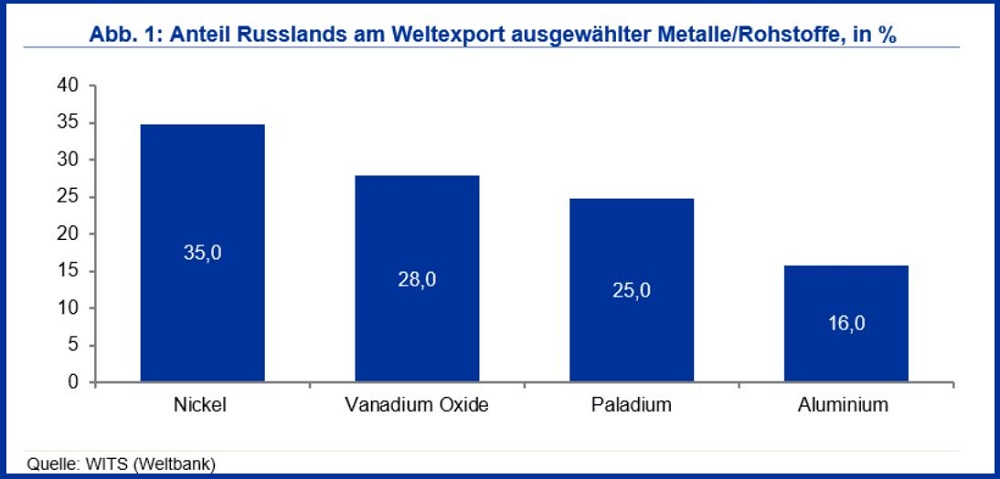

Die Bundespolitik steht in der Kritik, sich bei Rohstoffen zu sehr von Russland abhängig gemacht zu haben. Das stellt die deutsche Wirtschaft nun vor die Herausforderung, zwischen neuen politischen Zielen und wirtschaftlicher Realität lavieren zu müssen und bringt Geschäftsmodelle der deutschen Industrie – gerade auch der rohstoffintensiven Industrien – in Bedrängnis: Erhalten die Unternehmen ihre Handelsbeziehungen mit Russland aufrecht, so belastet das ihre politische und gesellschaftliche Wahrnehmung. Wird hingegen die Rohstoffzufuhr gekappt, steht womöglich der gesamte Wertschöpfungsprozess am Standort Deutschland auf dem Prüfstand. Schließlich ist Russland nicht nur Exporteur wichtiger Energieträger, sondern auch von Metallrohstoffen.

Der Krieg in der Ukraine erfordert eine klare Distanzierung der internationalen und deutschen Wirtschaft von der russischen Aggression. Doch das Problem ist ein grundsätzlicheres. Deutschland ist ein rohstoffarmes Land, das vor allem Rohstoffe bzw. Güter mit einer geringen Wertschöpfung importiert. Nur bei einem hohen Grad der Spezialisierung kann die Wirtschaft ihre Wettbewerbsfähigkeit behaupten und können Unternehmen globale Marktanteile trotz eines niedrigen deutschen Potenzialwachstums verteidigen. Der Versuch eine größere Importunabhängigkeit zu erreichen, würde hohe Ineffizienzen mit sich bringen und wäre gerade bei Rohstoffen schon mangels Verfügbarkeit bzw. Alternativen unrealistisch.

Der Industriesektor in Deutschland weist im Vergleich zu anderen entwickelten Ländern eine hohe Wertschöpfung auf. Rohstoffe im allgemeinen und Metalle insbesondere sind dabei notwendige Inputfaktoren, um den deutschen Wachstumsmotor aufrecht zu halten bzw. nachhaltig die Existenz und Bedeutung des Industriestandorts zu sichern. Die oftmals kritisch gesehene Abhängigkeit von Rohstoffimporten ist also andererseits wichtiger Wachstumsimpuls für ein Land mit niedrigem Potenzialwachstum bzw. wenigen natürlichen Ressourcen.

Deutschland ist auf die Zulieferung von Rohstoffen angewiesen

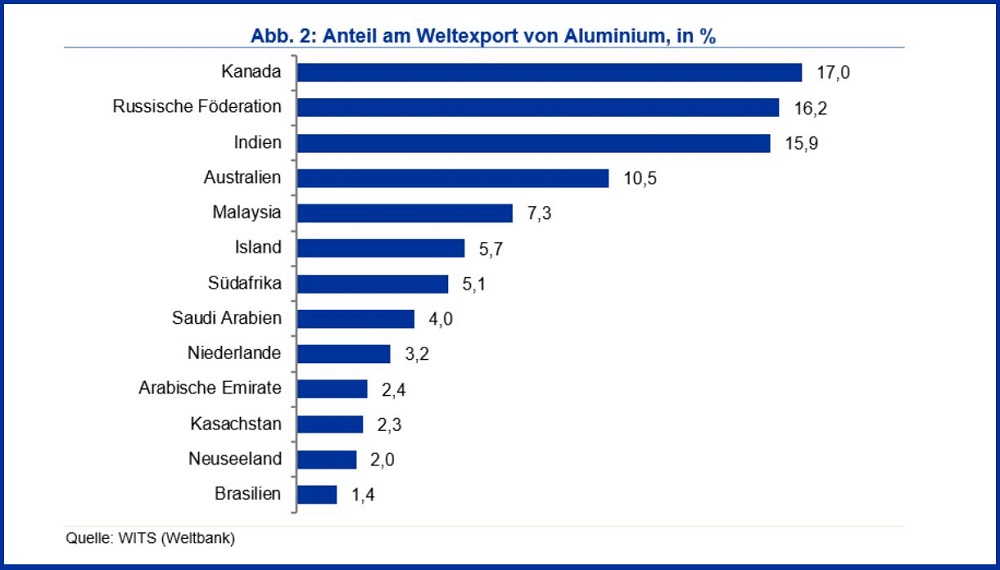

Während der globale Markt bei Öl oder Kohle eine Diversifikation ermöglicht und so die Unabhängigkeit von einzelnen exportierenden Ländern erleichtert, ist es bei Gas und manchen Metallen schwieriger. Auch ist die Möglichkeit, Gas in der Industrie durch andere Rohstoffe zu ersetzen, eher überschaubar. Schätzungen deuten auf ein Substitutionspotenzial von ca. 8 Prozent für die allgemeine und zwischen 10 und 12 Prozent für die Metallindustrie hin. Deshalb wird Deutschland seine Abhängigkeit bei Gas gegenüber Katar und den USA spürbar erhöhen müssen, um diejenige von Russland verringern zu können. Das mag aktuell als weniger belastend eingeschätzt werden; das Grundproblem besteht aber weiterhin: Die deutsche Industrie ist bei vielen Rohstoffen auf die Zulieferung durch eine Handvoll Länder angewiesen. Auch sind Rohstoffmärkte oftmals durch eine oligopolistische Marktstruktur geprägt; es gibt also jeweils ein paar große Spieler, die den Weltmarkt beliefern. Somit gibt es zwar einerseits Alternativen zu den aktuellen Lieferanten; die weltweite Sanktionierung eines Zulieferers würde aber kurzfristig zu spürbaren Preisanstiegen und globalen Produktionsrückgängen führen. Gerade bei einigen Metallen ist Russland solch ein Oligopolist.

Rohstoffexportierende Länder sind zudem oftmals Schwellenländer, in denen Demokratie, Menschenrechte und Umwelt häufig eine untergeordnete Rolle spielen. Wo eine höhere Wertschöpfung fehlt, kann kein breit basierter Wohlstand entstehen und der Kampf um Wohlstand diktiert die gesellschaftliche Ordnung – oftmals zu Lasten der dortigen Bevölkerungsmehrheit und der Umwelt. Hier sind Russland wie China keine Ausnahmen. Braucht Deutschland Metalle, die nur von einer Handvoll von Ländern geliefert werden können, ergeben sich jedoch kaum Alternativen und es kann ein Konflikt zwischen sozialen sowie politischen Zielen und wirtschaftlichen Realitäten entstehen. Dieses grundsätzliche Dilemma geht weit über die deutsche Russlandpolitik der letzten Jahre hinaus. Denn auch die durch den Krieg in der Ukraine angestoßenen neuen Versorgungsbeziehungen könnten sich in ein paar Jahren als politisch ungewollt erweisen. Bereits aktuell steht Katar wegen der dortigen Menschenrechtssituation in der Kritik, während das Fördern von Flüssiggas durch Fracking – beispielsweise in den USA – als äußerst umweltschädlich gilt.

Sanktionen, also der Versuch durch wirtschaftliche Kosten politische Veränderungen zu induzieren, haben sich im historischen Vergleich bestenfalls als nur teilweise erfolgreich erwiesen. Je geringer die Kosten für das Land sind, das die Sanktionen ankündigt und je höher die Kosten für das sanktionierte Land sind, desto nachhaltiger und effektiver scheinen Sanktionen zu wirken. Erfolgreiche Voraussetzungen für weitere, rohstoffbezogene Sanktionen sind aktuell jedoch kaum gegeben. Denn die hohe Abhängigkeit der deutschen Wirtschaft von russischen Rohstoffen deutet auf signifikante kurzfristige Kosten hin, während der kleine Anteil von direkt profitierenden Akteuren in Russland auf überschaubaren Einfluss von Sanktionen auf die breite Bevölkerung deutet. Politischer Druck kann so kaum erzeugt werden. Auch wird der Einfluss von Sanktionen auf Russland durch Länder wie China oder Indien untergraben. Dies gilt vor allem für Rohstoffe wie Öl, deren Lieferung keine aufwändige Infrastruktur benötigt. Auch sollte die Bundesregierung nicht das durch Sanktionen verursachte Risiko für die heimische Wirtschaft unterschätzen – auch wenn Modellschätzungen einen messbaren und überschaubaren Einfluss unterstellen. Denn die Folgen eines weitreichenden Embargos gegen Russland sind nicht abschätzbar – unter anderem, weil Verhaltensänderungen in Folge von Krisen kaum vorhersehbar sind.

Die Lösung für verlässliche Rohstoffimporte aus dem Ausland liegt

weniger in der Sicherung langfristiger Lieferbeziehungen. Denn diese

sorgen nicht für größere Sicherheit, sondern verstärken eher die

Abhängigkeit. Auch bestehen oftmals Lieferbeziehungen zu Ländern mit

instabilen politischen Strukturen, die sich schnell ändern können. Die

Lösung für mehr Versorgungssicherheit liegt also eher in der

Diversifikation. Da die Einfuhr von Rostoffen und Produkten mit

niedriger Wertschöpfung für das deutsche Wirtschaftswachstum

unvermeidlich ist, ist es umso wichtiger, die Abhängigkeit von einzelnen

Zulieferern grundsätzlich zu reduzieren. Entscheidend ist mehr

Globalisierung und damit Diversifikation – gerade in Rohstoffmärkten mit

oligopolistischen Strukturen, bei denen also ein einzelnes Land den

Markt entscheidend beeinflussen kann. Denn aktuell verleiht eine solche

Situation Russland Verhandlungsmacht.

Ein Boykott von russischem Gas oder Metallen hilft der Ukraine wenig,

belastet aber die Fähigkeit der deutschen Industrie und der

europäischen Wirtschaft im Allgemeinen, ihre Wertschöpfung zumindest

kurz- bis mittelfristig aufrecht zu halten. Dies kann weder im Interesse

Deutschlands noch der Ukraine sein. Im Gegenteil, die Ukraine braucht

wirtschaftlich starke Partner, die ihr unter die Arme greifen – beim

Widerstand gegenüber Russland wie beim Wiederaufbau nach dem Krieg.

Langfristig muss das Ziel sein, die Marktstellung Russlands nicht durch

Sanktionen zu reduzieren, sondern durch eine spürbare globale

Angebotserweiterung bei Rohstoffen. Nur so sind politische Ziele und

steigender Wohlstand in Einklang zu bringen. Allerdings sind hierfür

höhere Rohstoffpreise notwendig – und dies auf globaler und nachhaltiger

Basis. Dies wird jedoch ebenfalls nicht durch die Sanktionierung

russischer Rohstofflieferungen erreicht. Denn das reduzierte Angebot

betrifft nur Länder, die Sanktionen verhängen, während andere Länder

sogar aus einem Überangebot aussuchen können – zumindest mittel- bis

langfristig. Das führt wiederum zu Wettbewerbsverzerrungen. Deshalb tut

Deutschland gut daran, seine Rohstoffabhängigkeit grundsätzlich zu

diversifizieren, bevor Sanktionen als politisches Druckmittel auf

breiter Basis angewandt werden.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.

.jpg)