Zölle: Anleger stellen die 32-Billionen-Dollar-Frage

Alle wichtigen Assetklassen brachen aufgrund der Zollankündigungen ein. Der größte Schock war ein Ausverkauf im Volumen von einer Billion Dollar am US-Treasury-Markt – dem mit Abstand größten Anleihenmarkt der Welt. Diese Reaktion der Anleiheninvestoren veranlasste das Weiße Haus, einen Großteil der Zollpläne abzuschwächen oder zu verschieben. Und nun ist die US-Wirtschaft vom selbstzerstörerischen Mantra bedroht, Handelsungleichgewichte mit Importsteuern korrigieren zu wollen, die lediglich die Verbrauchernachfrage dämpfen und die Importinflation anheizen werden.

Bluff von Freund und Feind durchschaut

Aus unserer Sicht hält sich Präsident Trump nicht an sein eigenes Mantra der Kunst des Verhandelns. Er zeigte Schwäche, als die Anleiheninvestoren aus ihrem Winterschlaf erwachten, und gibt nun nach, da sein Bluff von Freund und Feind gleichermaßen durchschaut wurde. Der Rückzieher bei den Zöllen dürfte noch weitergehen. Unterdessen werden die negativen makroökonomischen Auswirkungen auf die USA allmählich spürbar.

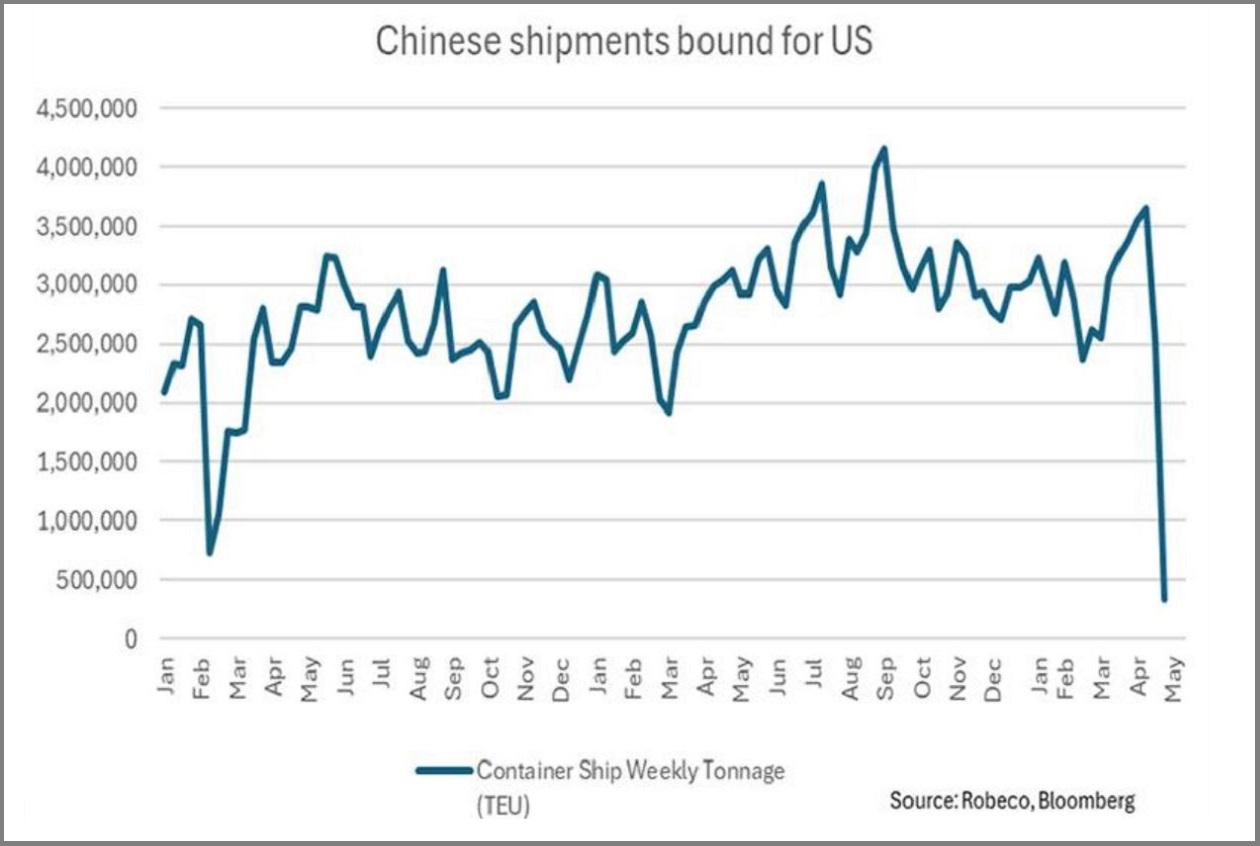

Die Daten aus Verbraucher- und Produzentenumfragen sind schwach, obwohl die tatsächlichen Ausgaben- und Arbeitsmarktdaten noch nicht leiden. Es gibt Anhaltspunkte dafür, dass US-Konsumenten ihre Ausgaben vorziehen und Unternehmen vor Inkrafttreten der Zölle ihre Lagerbestände erhöht haben. Infolge der Zölle sind die Versandmengen aus China drastisch gesunken. Die jüngsten Parallelen lassen sich zum Angebotsschock während der Corona-Krise im Jahr 2020 ziehen, als Güter knapp wurden und die Inflation in die Höhe schoss.

Grafik 1: Containerschiff-Volumina: Lieferungen aus China in die USA sind drastisch zurückgegangen

Eine Umwälzung der Weltordnung

Das erste große Opfer der neuen Regierung war die Landeswährung: eine deutliche Schwächung des US-Dollars und seiner Rolle als globale Reservewährung, die normalerweise von Ausländern hoch geschätzt wird. Seine Stärke in der Vergangenheit hat es den USA weitgehend ermöglicht, ihre enormen Haushaltsund Handelsdefizite zu finanzieren.

Eine Umkehrung dieses Systems könnte schwerwiegende Folgen für die US-Wirtschaft und die Weltwirtschaft haben. Seit der Ankündigung der Zölle wurden die Konjunkturaussichten für die USA durchweg nach unten korrigiert, und alle bemühen sich intensiv, die extreme politische Unsicherheit zu erfassen.

Anleger außerhalb der USA stellen nun die erforderliche Risikoprämie für das Halten von US-Assets in Frage. Das ist die 32-Billionen-Dollar-Frage (die Größe der ausländischen Portfoliobestände), was bedeutet, dass die Gegenmaßnahmen aus verschiedenen Richtungen kommen könnten.

Reaktionen der Assetklassen

Diese Gegenmaßnahmen haben erhebliche Auswirkungen auf alle Assetklassen. Wir sind in das Jahr mit einem historisch gesehen deutlich überbewerteten Dollar gestartet, da überdurchschnittliches Wachstum, höhere Zinsen und Kapitalzuflüsse ihn immer weiter in die Höhe getrieben hatten. Langfristig rechnen wir mit einer Abwertung und einem neuen Gleichgewicht.

Der Abwärtsdruck durch einen „Käuferstreik“ würde sich verlängern, wenn Investoren nicht wieder mehr Assets in den USA erwerben. Unterdessen bedeutet die Repatriierung von Exporterlösen aus den USA, dass die lokalen Währungen gegenüber dem Dollar aufwerten, sodass die Zollpolitik wahrscheinlich weiter abgeschwächt wird.

Wir haben bereits beobachtet, dass Zentralbanken und Privatanleger stärker vom Dollar in Gold und andere Devisen umschichten. Mit Blick auf die Zukunft stellen wir uns die Frage, ob die Dominanz der USA in Bezug auf Zinsen und Wachstumsraten gegenüber dem Rest der Welt ausreichen wird, um die Anziehungskraft von US-Kapital aufrechtzuerhalten.

Die Reduzierung der Übergewichtung von US-Assets durch Ausländer verläuft zwar langsam, könnte sich aber beschleunigen, wenn Investoren und Unternehmen den Prozess der Entdollarisierung vorantreiben.

Größte Auswirkungen könnten sich bei US-Staatsanleihen zeigen

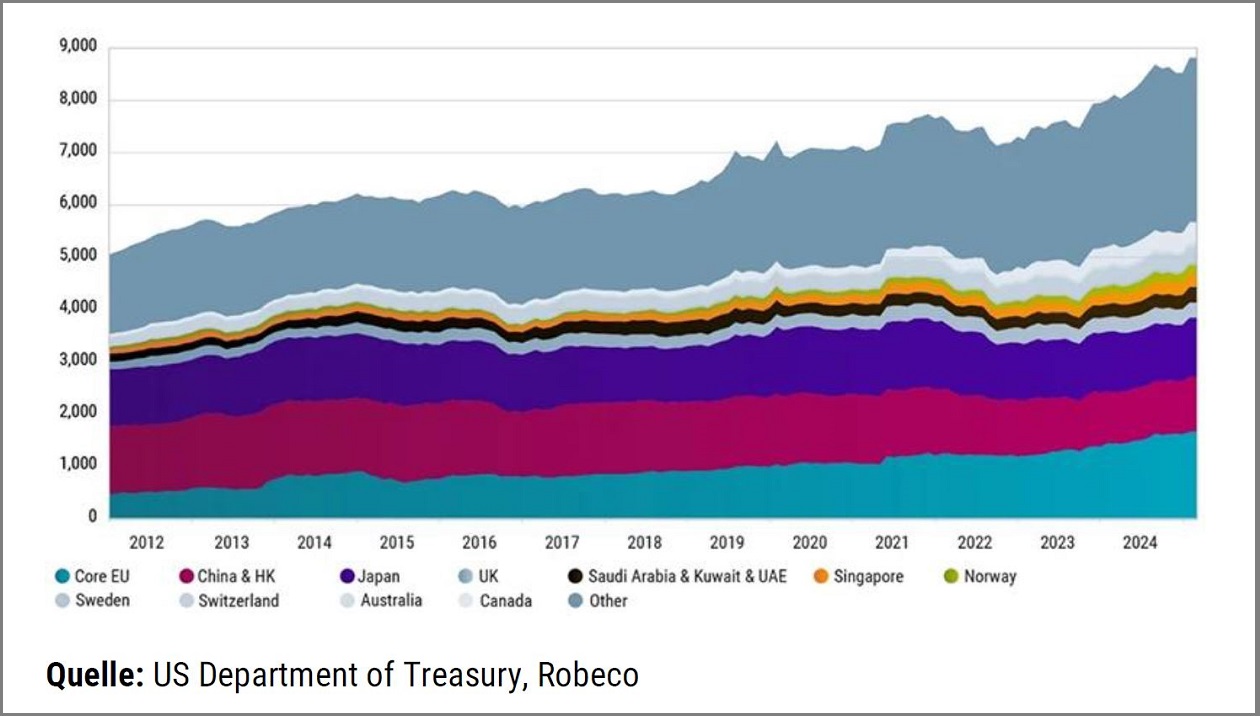

Die größten Auswirkungen dürften sich bei US-Staatsanleihen zeigen, von denen ein Volumen von 9 Billionen US-Dollar im Besitz ausländischer Anleger, darunter China, ist. Skeptische Anleiheninvestoren (die sogenannten Bond Vigilantes) haben sie auf den Markt geworfen, was die Renditen in die Höhe trieb und Kurse einbrechen ließ.

Grafik 2: Enormer Anteil ausländischer Eigentümer von US-Staatsanleihen

Ein Rückgang der Handelsvolumina dürfte weniger Anreize bieten, Erlöse in Dollar zu halten, und die Umwandlung von im Ausland gehaltenen Dollar in lokale Assets wird wahrscheinlicher. China hat seine Bestände an US-Staatsanleihen im Euroclear-System aufgestockt. Dadurch wird es einfacher, auf europäische Anleihen umzusteigen und eine Aufwertung des Renminbi gegenüber dem US-Dollar zu vermeiden.

Wir bleiben in Bezug auf die Duration bei US-Staatsanleihen neutral, da die US-Wirtschaft weiterhin robust ist. Bei steigenden Renditen würden wir jedoch eine Aufstockung unserer Bestände in Betracht ziehen, da die inflationären Auswirkungen der Güterknappheit noch nicht in den Kursen berücksichtigt sind und die Risiko- (Laufzeit-)Prämie für das Halten von US-Staatsanleihen höher sein dürfte.

Ausblick für Gewinne und Aktien

Auch für Aktien gibt es Auswirkungen. Nicht zuletzt dadurch, dass die verbleibenden Zölle die Unternehmensgewinne schmälern – und das zu einem Zeitpunkt, wo viele Anleger den technologieorientierten US-Aktienmarkt selbst nach der jüngsten Korrektur für überbewertet halten. Bisher hatten Anleger außerhalb der USA einen Puffer gegen von Risikoscheu getriebene Kursrückgänge bei Aktien aufgrund eines steigenden US-Dollars. Beim jüngsten Kursrückgang an den Aktienmärkten wurden europäische Anleger doppelt getroffen: durch fallende US-Aktienkurse und einen sinkenden US-Dollar.

Gegen Ende 2025 wird klarer sein, wo die Lasten der zusätzlichen Kosten der Zölle letztlich liegen werden. Wir gehen davon aus, dass die Kosten sich auf geringere Unternehmensmargen und höhere Preise für die Verbraucher verteilen werden. Dies wird sich auf die bereits teuren US-Aktienbewertungen auswirken und die Verbraucherpreisinflation auf einem hohen Niveau halten.

Unklare Aussichten

In der aktuellen Weltlage dürften die Aussichten für die Beschäftigung und die Investitionsabsichten die Anlegererwartungen erheblich beeinflussen. Derzeit sind die Beschäftigungsdaten in den USA stark, während die Gewinnprognosen der Unternehmen unklar sind oder keine existieren.

Wir beobachten die sich verändernde Lage weiterhin sehr aufmerksam und behalten derzeit defensive Positionen in unseren Portfolios bei.