Wie viel sind Krypto-Assets wirklich wert?

Eines kann man auch mit Hinblick auf die aktuelle Volatilität im Krypto-Sektor nicht leugnen: Die Branche ist in den letzten Jahren nicht nur erheblich gewachsen – mit einer aktuelle Marktkapitalisierung im Bereich von 3 Billionen US-Dollar –, sie gehört auch zu jenen Anlageklassen mit der besten Performance der letzten zehn Jahre. Zugleich teilen sich aber viele Krypto-Assets nicht viel mehr als das Prinzip der Blockchain und sowohl ihre hauptsächliche Verwendung als auch ihr Wertversprechen können sich völlig unterschieden. Im Folgenden zeigen wir anhand dreier Beispiele – Bitcoin, Ethereum und Solana – wie man eine objektive Werteinschätzung für unterschiedliche Assets anstellen kann.

Bitcoin: Mehr als ein Preissignal

Die kurzfristigen Schwankungen, die Bitcoin in den letzten Wochen erlebte, zeigen eindrucksvoll, wie nervös Marktteilnehmer auf Nachrichten um geopolitische Ereignisse oder auch Kursstütze reagieren können. Gleichzeitig sagt der Spotpreis allein noch wenig darüber aus, wie belastbar ein digitales Asset auf fundamentaler Ebene wirklich ist. Bei Bitcoin – dem einzigen Kryptoasset, das sich klar als digitales Wertaufbewahrungsmittel positioniert – sind deshalb zwei Kriterien entscheidend: Netzwerksicherheit und langfristige Anlegerbindung.

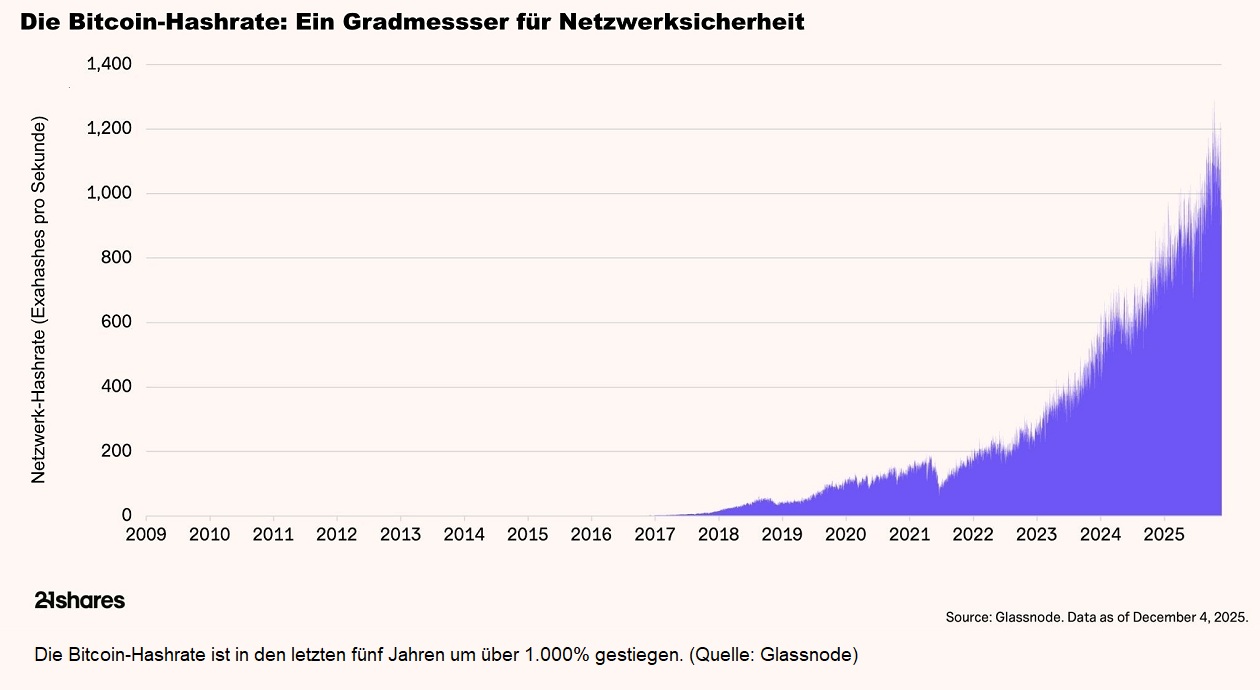

Sicherheit durch Hashrate

Bei der Evalulierung des ersten Punktes hilft ein Blick auf die Hashrate. Diese spiegelt die gesamte Rechenleistung wider, mit der Miner das Netzwerk schützen. Je höher sie ist, desto teurer und unwahrscheinlicher werden (erfolgreiche) Angriffe auf die Integrität der Blockchain. In den vergangenen Jahren ist diese Kennzahl massiv gestiegen, was Bitcoin zu einem der sichersten verteilten Netzwerke überhaupt macht. Seit seinem Start 2009 gab es keinen erfolgreichen Angriff – ein Grund, warum institutionelle Marktteilnehmer Bitcoin zunehmend in die Kategorie „digitales Rohstoff-Asset“ einordnen.

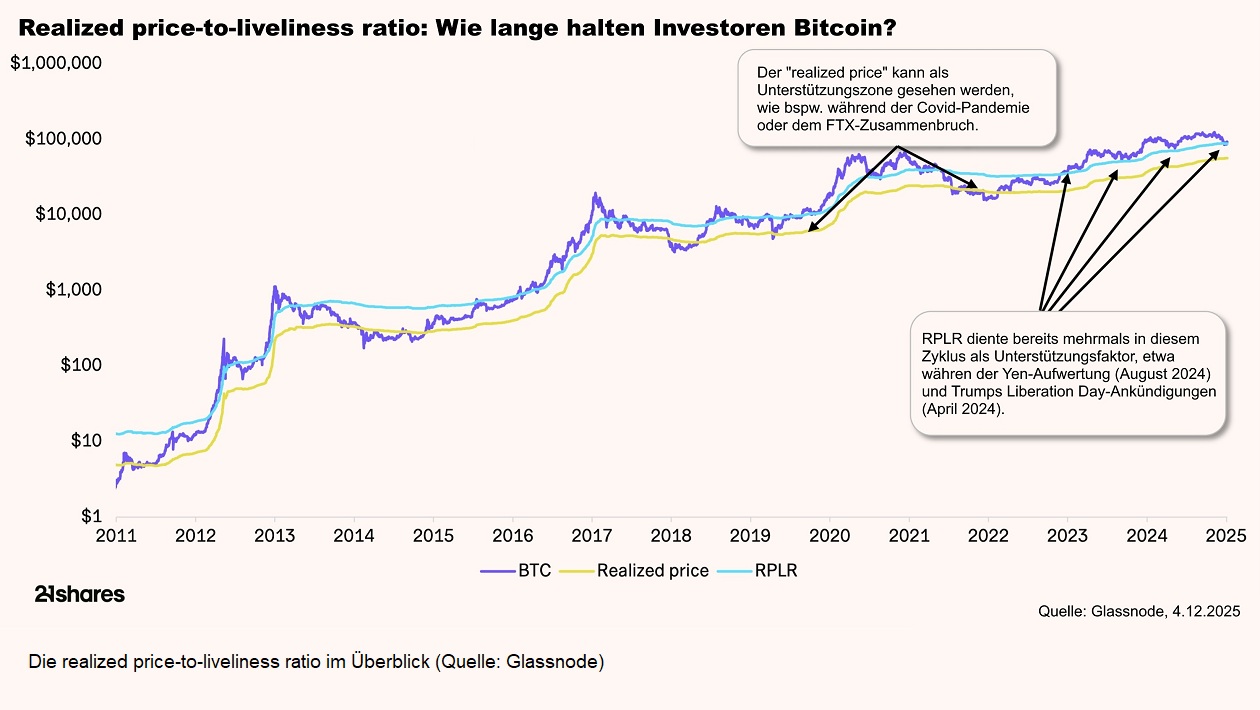

Langfristige Halter: Was die RPLR verrät

Ein zweiter wichtiger Indikator ist die „realized price-to-liveliness ratio“ (RPLR). Sie gibt Aufschluss darüber, wie lange Bitcoin von ihren Besitzern tatsächlich gehalten werden, indem sie die durchschnittlichen Einstandspreise mit der Aktivität auf der Blockchain vergleicht. Auffällig ist: Ein großer Teil des Bestands wird seit Jahren nicht bewegt, was auf eine stabile Basis langfristiger Halter schließen lässt. Auch die stark gestiegene aggregierte Kostenbasis – unter anderem durch große Kapitalzuflüsse über ETFs – deutet darauf hin, dass Bitcoin zunehmend nicht spekulativ, sondern mit langfristigem Anspruch gehalten wird. Beide Kennzahlen verraten nicht direkt, was der „wahre“ Wert von Bitcoin ist, geben aber durchaus Einblick über dessen Sicherheit und heutige Nutzung.

Ethereum und Solana: Bewertung wie bei Tech-Plattformen

Im Gegensatz zu Bitcoin lassen sich Ethereum und Solana nicht wie digitale Rohstoffe denken, sondern eher wie technologiebasierte Plattformen. Ihre Bewertung orientiert sich an Fragen, die man aus dem Tech-Sektor kennt: Wie viel Umsatz generiert die Plattform? Wächst das Entwickler-Ökosystem? Und steigt die tatsächliche Nutzung durch Unternehmen und Verbraucher?

Ethereum: Offenes Ökosystem, geringere direkte Wertabschöpfung

Ethereum setzt auf ein mehrschichtiges Modell, bei dem ein großer Teil der Wertschöpfung auf höheren Protokoll-Ebenen anfällt. Ethereum fungiert anders als Bitcoin als Appstore für Finanz-Anwendungen, die wiederum eigene Umsatz generieren – ähnlich wie das TCP/IP-Protokoll Umsatz für Websites ist. Die Technologie ist zwar open source, Ethereum verdient aber dennoch durch Gebühren an der Nutzung. Der Wert lässt sich so am Preis-zu-Umsatz-Verhältnis (P/R) errechnen, das über längere Zeiträume sehr hoch ausfallen kann – besonders in Marktphasen, in denen viele Anwendungen auf Layer-2-Infrastrukturen statt direkt auf der Hauptkette laufen. Das bedeutet, dass der Preis im Verhältnis zum Umsatz eher hoch ist. Wird Ethereum dadurch überbewertet? Das zeigt ein Vergleich mit Solana.

Solana: Vertikal integriert, unmittelbarer Umsatzbezug

Solana verfolgt dagegen einen stärker integrierten Ansatz, der mehr Wert direkt auf der Hauptkette bindet – vergleichbar mit dem AppStore von Apple, bei dem Apple an jeder verkauften App stärker mitverdient. Dadurch reagiert das P/R-Verhältnis direkter auf Aktivität und Adoption. Niedrigere Multiples können dabei auf Phasen hindeuten, in denen die Plattform fundamental attraktiver bewertet ist, während sehr hohe Multiples oft ein überhitztes Marktsegment widerspiegeln. Das durchschnittliche das P/R-Verhältnis seit Anfang 2024 ist mit 837 niedriger als jenes von Ethereum mit 1042, wodurch Ethereum im Vergleich zu Solana überbewertet wäre.

Fazit: Drei Assets, drei Bewertungslogiken

Bitcoin steht als souveränes digitales Wertaufbewahrungsmittel weitgehend konkurrenzlos da, wobei Sicherheit und Halterstruktur den inneren Wert prägen. Ethereum und Solana hingegen konkurrieren eher im Bereich internetbasierter Infrastruktur – und sollten wie Technologieplattformen anhand von Umsatz, Entwickleraktivität und Nutzerdynamik bewertet werden. Die Möglichkeiten zur Bewertung ergeben sich nach der jeweiligen Nutzung.

Der Global Crypto Classification Standard (GCCS) von 21shares bietet dafür eine systematische Orientierungshilfe und zeigt, wie unterschiedlich sich die Fundamentaldaten innerhalb einer scheinbar homogenen Assetklasse tatsächlich entwickeln.

Weitere Informationen zu diesem Thema finden Sie im aktuellen Research Insight von 21shares.

Disclaimer

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.