Volkswirtschaftliche Prognosen: Erfreuliche Jahresbilanz am Kapitalmarkt

Aber es war nicht nur ein erfolgreiches, sondern auch ein anstrengendes Jahr für die Weltwirtschaft, mit den gestiegenen US-Zöllen, den geopolitischen Unwägbarkeiten und den strukturellen Anpassungen hinsichtlich des technologischen, des demografischen und des klimatischen Wandels. Doch die Unternehmen konnten die bisherigen Veränderungen weitgehend gut bewältigen, sie haben sich als flexibel und widerstandfähig erwiesen. All das haben die Aktien- und die Rentenmärkte widergespiegelt, und breit gestreute Wertpapierportfolios dürften abermals eine erfreuliche Jahresbilanz verzeichnen.

Wie geht es nun weiter?

Die berechtigte Frage am Übergang zum Jahr 2026 lautet, ob ein viertes erfreuliches Anlagejahr folgen kann. Wir beantworten diese Frage mit einem „Ja“. Denn für die Jahre 2026 und 2027 erwarten wir für die Weltwirtschaft ähnliche Wachstumsraten wie im Jahr 2025. Die Inflationsraten bewegen sich in vielen Ländern, vor allem auch in Euroland, weitestgehend im Bereich der Notenbankziele. Daher kann die neutrale Geldpolitik weitergeführt werden, sodass von dieser Seite keine Bremseffekte zu erwarten sind. Auch bei den Anleiherenditen drohen keine heftigen Anstiege. Es ist also mit realwirtschaftlicher und monetärer Stabilität zu rechnen. Vor diesem Hintergrund dürften die Aktien- und die Rentenmärkte auch im neuen Jahr fundamental gerechtfertigte positive reale Gesamterträge erwirtschaften.

Kein Freibrief auf die Zukunft

Aber an den Kapitalmärkten gibt es niemals einen Freibrief auf die Zukunft. Hinsichtlich der Risikothemen sind die US-Zölle und die Staatsverschuldung altbekannt. Als neues Risiko kommt der Wechsel an der Spitze der US-Notenbank Fed im Mai hinzu, der mit einer stärkeren politischen Einflussnahme auf die Geldpolitik einhergehen könnte. Überdies wird in den nächsten Quartalen klarer erkennbar sein, ob die Investitionen in die Künstliche Intelligenz in ihrer positiven Wirkung richtig eingeschätzt werden oder ob die bisherigen Erwartungen an die neue Technologie doch überzogen sind. Das alles bietet bei aller Zuversicht durchaus auch Raum für Marktschwankungen, mit denen Anlegerinnen und Anleger jederzeit rechnen sollten.

Konjunktur Industrieländer

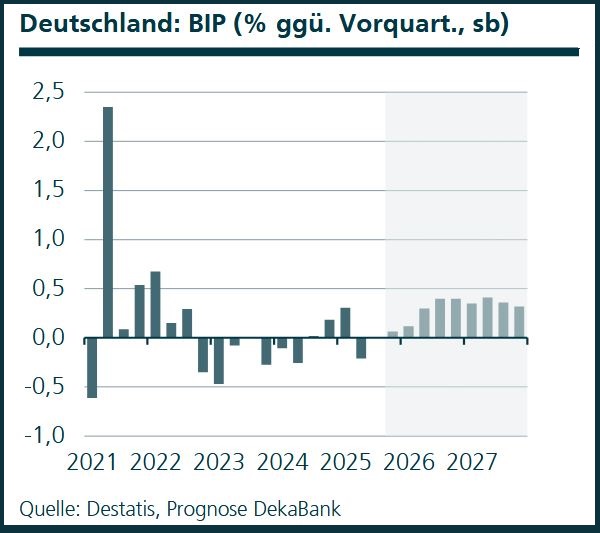

Deutschland

Es kehrt Ernüchterung ein. Nach einer Hoffnungswelle im Sommerhalbjahr beginnen die Stimmungsindikatoren wieder nach unten zu drehen. Es ist eine Mischung aus enttäuschten Hoffnungen auf Reformen und schwächeren Konjunkturnachrichten. So kommt der Konsum angesichts vieler Negativmeldungen zum Beschäftigungsabbau und wegen des hohen Preisniveaus nicht in Fahrt. Das Weihnachtsgeschäft dürfte hinter den Erwartungen bleiben. Insgesamt ist im Schlussquartal alles, was mehr als Stagnation ist, schon ein Erfolg. Im kommenden Jahr ist dank eines positiven Arbeitstageeffekts und der Schubwirkung der Sondervermögen ein gesamtwirtschaftliches Wachstum von immerhin wiede r0,9 Prozent erreichbar

Prognoserevision: Geringe Aufwärtsrevisionen der Inflationsrate für 2025.

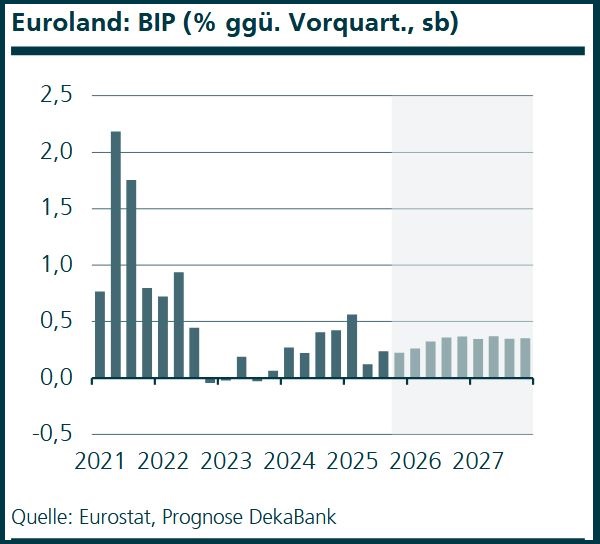

Euroland

Im vierten Quartal 2025 dürfte Euroland (EWU) auf Wachstumskurs bleiben. Dies deuten die Frühindikatoren für Oktober und November an. Mit einer spürbaren Zunahme der Wachstumsdynamik ist aber nicht zu rechnen. Dennoch

lässt die konjunkturelle Entwicklung wenig Besorgnis mit Blick auf den Arbeitsmarkt zu. Die Enge am europäischen Arbeitsmarkt wird auch durch die demografische Entwicklung unterstützt. Im Oktober lag die EWU-Arbeitslosenquote

mit 6,4 Prozent nur leicht über dem Allzeittief von 6,2 Prozent. Unter den vier EWU-Schwergewichten variiert die Arbeitslosenquote allerdings beträchtlich. Die niedrigste Arbeitslosenquote in dieser Gruppe weist Deutschland mit 3,8 Prozent aus. Die höchste Arbeitslosenquote gibt es in Spanien mit 10,5 Prozent. Dazwischen liegen Italien (6,0 Prozent) und Frankreich (7,7 Prozent).

Prognoserevision: -

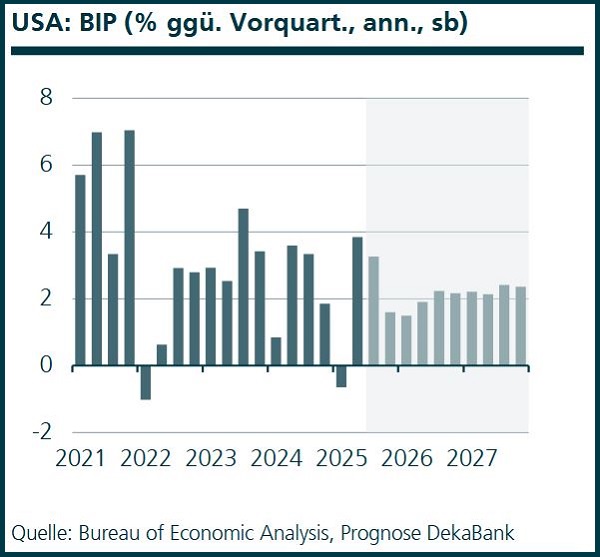

USA

Erst Mitte November konnte im Kongress eine Einigung zum Haushalt für das Fiskaljahr 2026 erreicht werden. Der bis dato längste US-Regierungsstillstand hat weiterhin Nachwirkungen, denn die makroökonomischen Datenveröffentlichungen finden mit großer Zeitverzögerung statt. So wurde erst in der dritten Novemberwoche der Arbeitsmarktbericht für September veröffentlicht. Dieser enthielt sowohl einen überraschend hohen Beschäftigungsaufbau als auch einen Anstieg der Arbeitslosenquote. Das Bruttoinlandsprodukt für das dritte Quartal wird erst kurz vor Weihnachten veröffentlicht. Die vorliegenden Makrodaten, insbesondere aus dem Bereich der Stimmungsindikatoren, deuten an, dass sich die zollbedingte Verunsicherung der Unternehmen langsam verringert. Im Gegensatz hierzu haben sich die Stimmungsindikatoren der privaten Haushalte im November gegenüber dem Vormonat verschlechtert.

Prognoserevision: -

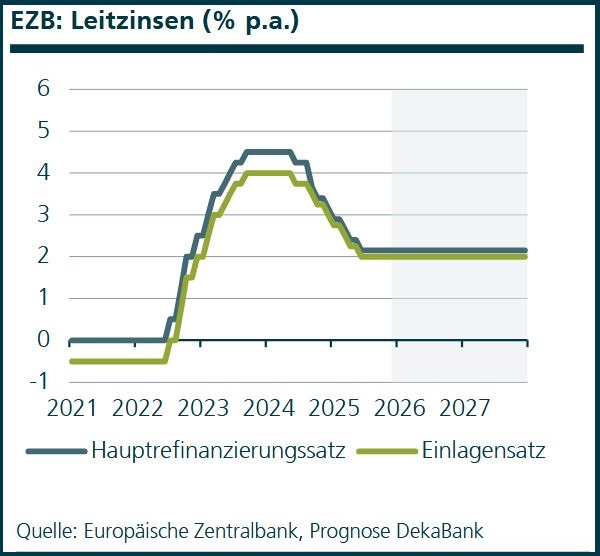

Europäische Zentralbank / Geldmarkt

Bei ihrer Ratssitzung am 18. Dezember dürfte die EZB die Leitzinsen erneut unverändert lassen. Die neuen makroökonomischen Projektionen, die erstmals bis in das Jahr 2028 reichen, und die begleitenden Kommentare könnten aber

mehr Aufschluss geben, wie hoch die Hürden für einen weiteren Zinsschritt sind. Während die Verschiebung der zweiten Stufe des Emissionshandels ETS2 einen dämpfenden Effekt auf die Inflationsraten ab 2027 haben dürfte, rechnen wir mit einer leichten Aufwärtsrevision beim vorhergesagten Pfad der Kerninflation. In der Summe könnte sich eine Unterschreitung des Inflationsziels ergeben, die zwar einige Zeit andauert, im Ausmaß aber nicht groß ist. Die meisten Mitglieder des EZB-Rats dürften bereit sein, eine solche Entwicklung bei unveränderten Leitzinsen zu tolerieren. Dennoch werden sie sich auch bei der bevorstehenden Sitzung eine Hintertür für eventuelle weitere Senkungen offen halten. Sie dürften darin jedoch lediglich eine Option für den Fall sehen, dass sich das wirtschaftliche Umfeld unerwartet verschlechtert.

Prognoserevision: -

Rentenmarkt Euroland

Die Marktteilnehmer sehen nur noch eine kleine Restwahrscheinlichkeit dafür, dass die EZB die Leitzinsen weiter senken wird. Dieser Zustand sollte bis auf Weiteres bestehen bleiben und einem deutlichen Anstieg der Renditen kurzlaufender Bundesanleihen entgegenwirken. Das lange Ende wird belastet durch die Ausgabenpläne der Bundesregierung sowie die möglicherweise abnehmende Nachfrage niederländischer Pensionskassen nach Staatsanleihen mit sehr langen Laufzeiten. Dennoch stößt die Steilheit der Bundkurve an ihre Grenzen, denn unter der Prämisse, dass das kurze Ende fest verankert bleibt, erzielen langlaufende Bundesanleihen einen signifikanten Mehrertrag. Bei stabilen Inflations- und Leitzinserwartungen sollte der immer noch hohe Anlagebedarf daher mit der Zeit zu einem leichten Rückgang der Renditen am langen Ende führen.

Prognoserevision: -

Disclaimer

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einla-

dung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder

anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.