Stimmung gibt klares Signal an die Politik: Es reicht nicht

Sondervermögen wird Einfluss haben …

Der erwartete Einfluss des fiskalischen Stimulierungsprogramms in Höhe von 500 Mrd. Euro gerät zunehmend unter Druck. Statt zusätzlicher Impulse ist immer häufiger von Zweckentfremdung die Rede – etwa, wenn Mittel zur Schließung von Haushaltslöchern genutzt werden, anstelle in Investitionen zu fließen. Dabei werden kurzfristige Wachstumsimpulse oft fälschlicherweise mit einer nachhaltigen Steigerung des Potenzialwachstums gleichgesetzt.

Das Sondervermögen ermöglicht zusätzliche Ausgaben und liefert damit einen Nachfrageimpuls. Schließlich ist auch der Konsum ein Bestandteil des BIP und trägt somit zum Wachstum bei. Ineffizient eingesetzt wären die 500 Mrd. Euro nur dann, wenn sie beispielsweise vollständig für importierte Güter verwendet würden oder ausschließlich in höhere Beamtengehälter flössen – wobei Letzteres wiederum die private Nachfrage stimulieren würde.

Eine bloße Umschichtung ist ebenfalls nicht das Problem. Ohne die 500 Mrd. Euro wären deutliche Einschnitte im Haushalt erforderlich, was eine restriktive Fiskalpolitik zur Folge hätte. Diese könnte eine Rezession verfestigen und die Investitionsquote des Privatsektors weiter senken.

… doch entscheidend ist die Reaktion des Privatsektors

Von einem spürbaren Anstieg des BIP in den Jahren 2026 und 2027 infolge des Fiskalprogramms ist deshalb auszugehen. Wie stark jedoch das Produktionspotenzial und damit das langfristige Wachstum zunehmen wird, hängt maßgeblich von der Reaktion des Privatsektors ab. Bleibt diese verhalten, erhöht sich kurzfristig lediglich die Staatsquote – selbst dann, wenn die Mittel überwiegend in Investitionen fließen. Ein nachhaltiger Erfolg wäre das nicht.

Der Erfolg des Fiskalprogramms sollte daher nicht allein an der zusätzlichen staatlichen Investitionsquote gemessen werden. Entscheidend ist die Entwicklung der privaten Investitionen. Diese wird nicht nur durch die Nachfragestimulierung beeinflusst, sondern vor allem auch durch die wirtschaftlichen Rahmenbedingungen. Die 500 Mrd. Euro Sondervermögen sind somit ein wichtiger Baustein – aber eben nur ein Teil – einer umfassenden Wachstumsstrategie.

Kann die Regierung die Standortattraktivität so verbessern, dass die fiskalische Stimulierung einen deutlichen privaten Investitionsschub auslöst? Der Koalitionsvertrag verweist auf einen Multiplikatoreffekt von 3: Ein Euro staatlicher Infrastrukturinvestitionen soll drei Euro private Investitionen nach sich ziehen. Diese Erwartung ist anzuzweifeln. Denn die bisher angekündigten Reformen – etwa die Senkung der Strompreise – mindern zwar negative Einflüsse, setzen aber keine spürbaren positiven Impulse. Es handelt sich eher um kosmetische Maßnahmen als um grundlegende Veränderungen.

Nach wie vor sind Strompreise, effektive Steuerlast und Lohnkosten im internationalen Vergleich hoch, während eine spürbare Entlastung bei der Bürokratie auf sich warten lässt. Die Vereinfachung des Lieferkettensorgfaltspflichtgesetzes reduziert zwar Belastungen, schafft aber keine echten Investitionsanreize. Zudem fehlt eine glaubwürdige Strategie, die Last der Sozialsysteme (Renten und Krankenversicherung) im Haushalt zu senken und damit Spielraum für perspektivische Unternehmenssteuerreformen oder nachhaltige Investitionsanreize zu schaffen. Stattdessen droht ein Anstieg der effektiven Steuerbelastung durch höhere Kapital-, Einkommens- und Vermögensteuern. Auch die Lohnnebenkosten werden nicht reduziert – eine wirksame Entlastung durch die Arbeitskosten bleibt also aus. Aus dieser Sicht ist es wenig überraschend, dass die Stimmung unter den Unternehmen kaum eine Reaktion auf die angekündigten Maßnahmen zeigt.

Stimmung bleibt verhalten – bis jetzt kein Erfolg aus der Reformpolitik

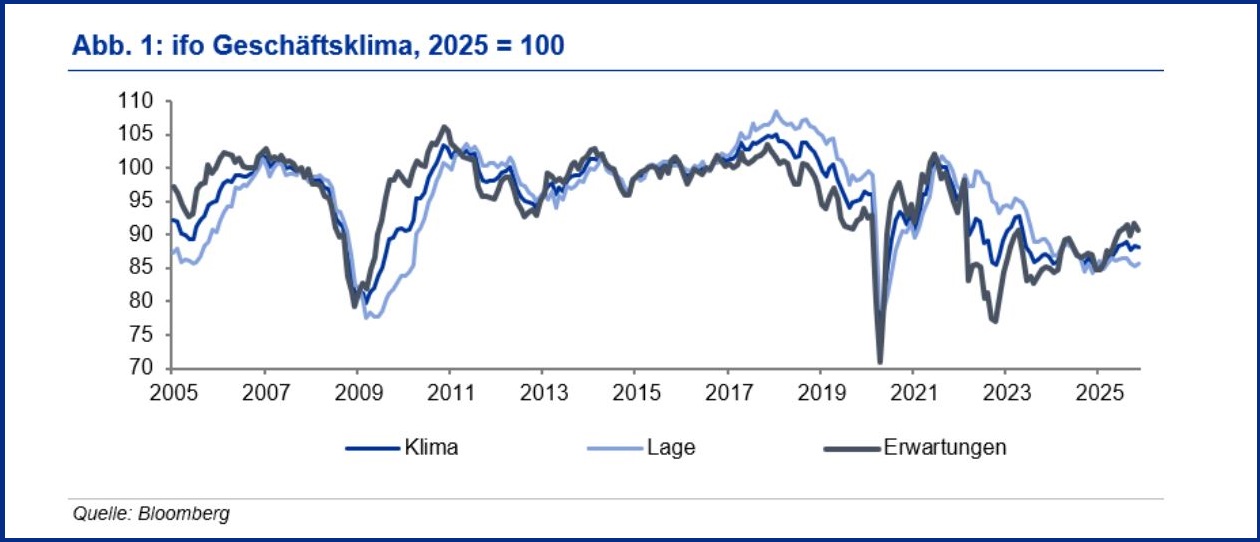

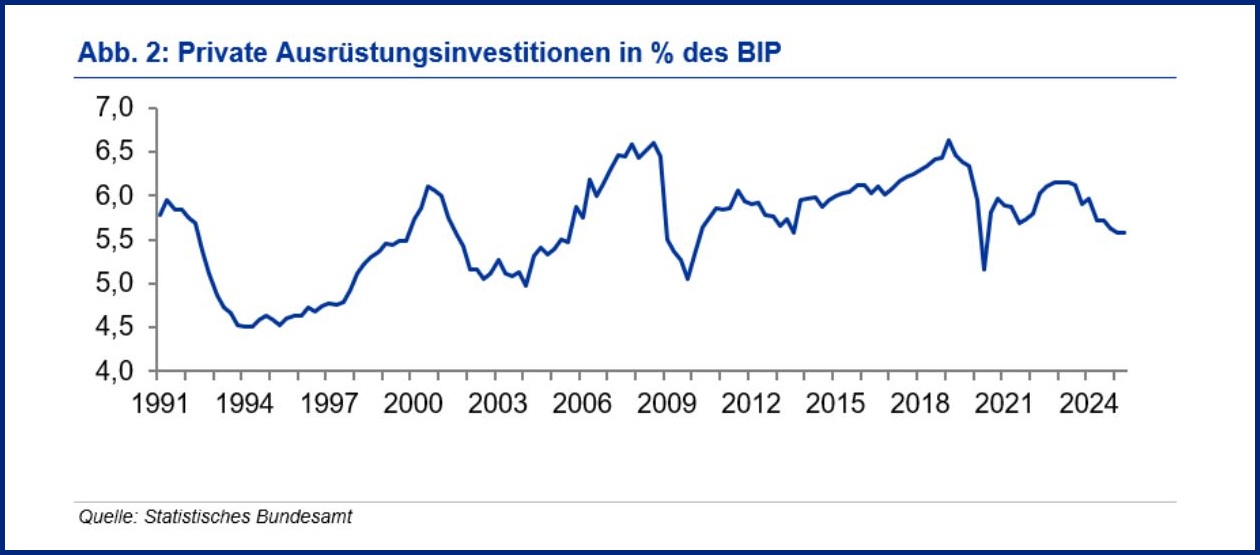

Die Investitionsquote in Deutschland ist seit Jahren niedrig und trotz des erheblichen Transformationsbedarfs infolge der Klimaziele sogar rückläufig. Es braucht daher keine bloße Optimierung, sondern eine grundlegende Neubewertung des Standorts durch den Privatsektor – doch davon sind wir weit entfernt. Dies ist nicht nur die Einschätzung der IKB, sondern spiegelt sich auch in der Stimmung der Unternehmen wider.

Zwar ist das ifo-Geschäftsklima im Verlauf des Jahres 2025 leicht gestiegen, doch es zeigt keine konjunkturunabhängige Aufhellung. Eine echte Aufbruchstimmung, die Voraussetzung für eine Trendwende bei der Investitionsquote wäre, bleibt weiterhin aus. Jüngste Daten bestätigen diese Einschätzung. So ist der ifo Geschäftsklimaindex im November von 88,4 auf 88,1 gesunken, angetrieben von einem Rückgang in den Erwartungen (90,6 versus 91,6 im Oktober). Damit trübt sich nicht nur der Ausblick der Unternehmen erneut ein. Noch immer verharrt das ifo Geschäftsklima auf einem Niveau, bei dem kein spürbarer Investitionsschub zu erwarten ist.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.