Bitcoin fällt, Bitcoin Mining-Aktien steigen – wie ist das möglich?

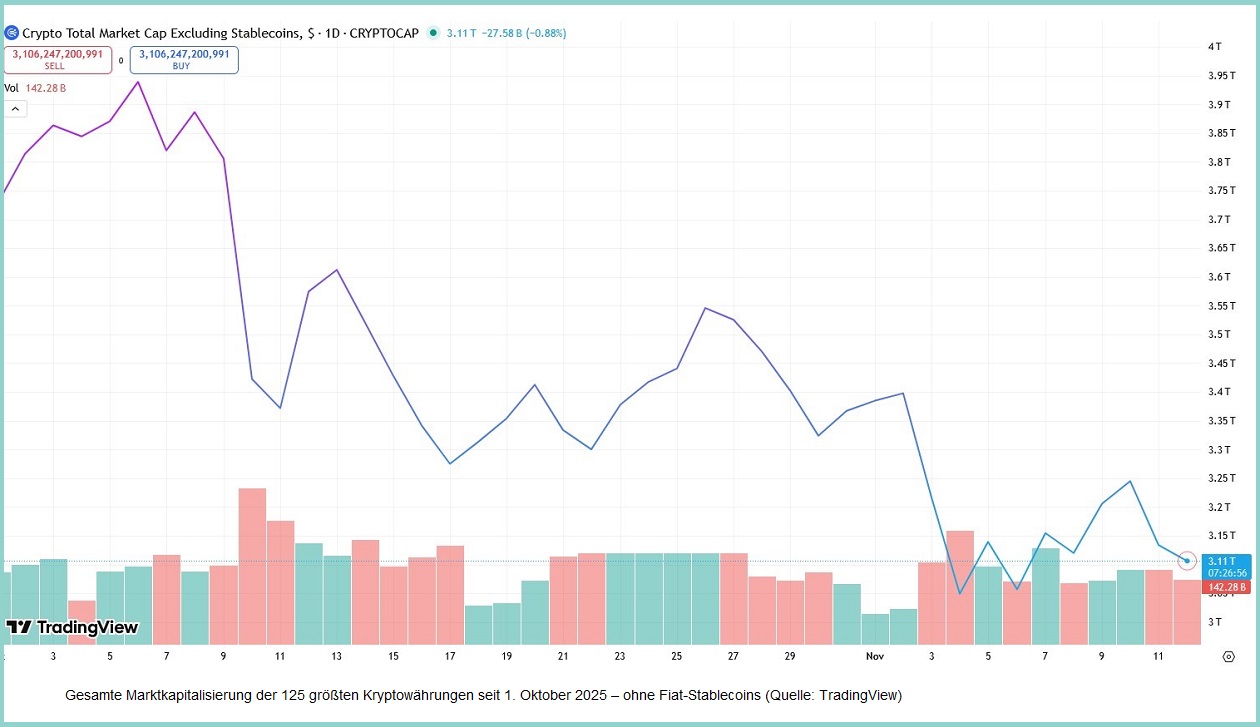

Mehrere Wochen nach dem letzten Allzeithoch von Bitcoin bei rund 126.000 Dollar begann eine Entwicklung, die von einem Kursrutsch bis zu einer relativen Seitwärtsbewegung über die letzten Tage reichte und – zumindest zum aktuellen Zeitpunkt – noch nicht von einer Erholung geprägt war. Tatsächlich erlebte analog dazu der gesamte Kryptomarkt einen Abverkauf und sank so seit Anfang Oktober von 3,7 auf 3,1 Billionen Dollar – um rund 16 Prozent.

Doch während der Bitcoin-Kurs selbst zuletzt an Höhe verlor, legten börsennotierte Bitcoin-Mining-Unternehmen in den letzten Monaten überraschend zu. Wie kann es sein, dass jene Firmen, deren Umsätze so stark an den Bitcoin-Kurs gekoppelt sind, Anlegern zuletzt höhere Renditen bescherten als der Basiswert selbst?

Vom Spekulationsobjekt zur Infrastrukturbranche

Das Investieren nicht in Krypto, sondern in Unternehmen, die professionelle Miner sind, also mit Rechnern und Rechenzentren Assets wie Bitcoin „schürfen“ – was lange als „gehebeltes Bitcoin-Investment“ galt, hat sich zu einer ernstzunehmenden Industrie entwickelt. Die großen Mining-Unternehmen wie Marathon Digital, Riot Platforms, CleanSpark oder Iris Energy zählen inzwischen zu den profitabelsten Akteuren im digitalen Infrastrukturgeschäft. Ihre gemeinsame Marktkapitalisierung überstieg zuletzt die Marke von rund 80 Milliarden Dollar – ein klarer Hinweis auf das gewachsene Vertrauen institutioneller Investoren.

Im Gegensatz zu früheren Zeiten, als Krypto-Assets wie Bitcoin oft noch stärker im Preis schwankten, sind viele dieser Unternehmen heute finanziell solide aufgestellt, verfügen über langfristige Energieverträge (Mining benötigt Strom), effiziente Anlagen und diversifizierte Geschäftsmodelle. Die Gewinnmargen stiegen in den vergangenen Quartalen auf 40 bis 50 Prozent, in einzelnen Fällen sogar darüber. Zudem halten börsennotierte Miner gemeinsam mehr als 120.000 Bitcoin – ein Bestand, der sie in die Liga großer institutioneller Halter aufsteigen lässt. Einige große Miner sind zudem wie bereits erwähnt an der Börse gelistet, was einen Vergleich ihres Erfolgs nach dem Börsenkurs mit jenem von Kryptos selbst zulässt.

Warum Miner aktuell outperformen

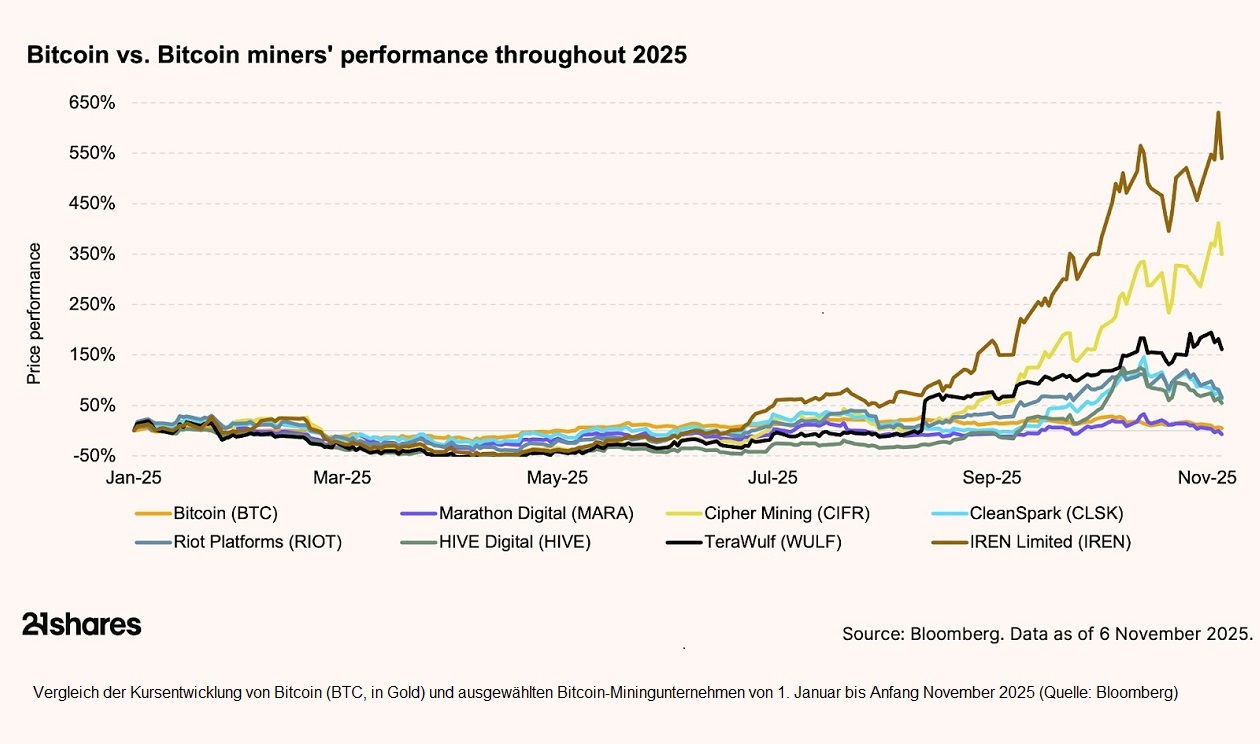

Wie fällt so ein Vergleich nun aus? Anfang Januar 2025 war ein Bitcoin rund 94.000 US-Dollar wert, was im Vergleich zu seinem aktuellen Kurs einen Anstieg seit Jahresbeginn von rund 8 bis 9 Prozent entspricht. Einige börsennotierte Miner schnitten jedoch deutlich besser ab: Iris Energy (IREN) legte seit Jahresbeginn gar um über 500 Prozent zu, während Marathon Digital (MARA) und Riot Platforms (RIOT) immer noch den Anstieg des S&P 500-Index deutlich übertrafen – beide um rund 14 Prozent.

Ein zentraler Faktor dieser guten Performance ist die operative Hebelwirkung. Die durchschnittlichen Produktionskosten pro Bitcoin liegen für viele große Betreiber zwischen 35.000 und 45.000 Dollar. Solange der Marktpreis deutlich darüber liegt, steigt der Gewinn überproportional. Fällt der Bitcoin-Preis also nur leicht, bleibt das Geschäft oft hochprofitabel – und schon geringe Aufwärtsbewegungen können die Margen sprunghaft erhöhen.

Dieser Effekt wurde im laufenden Jahr deutlich sichtbar: Selbst während der jüngsten Kurskorrektur blieben die Einnahmen vieler Miner stabil, weil sie dank effizienterer Hardware und günstiger Energieverträge ihre Kostenbasis gesenkt haben. Das erklärt, warum Aktien wie Marathon Digital oder Iris Energy über weite Strecken des Jahres weit stärker gestiegen sind als der Bitcoin selbst.

Kapitalzuflüsse durch ETFs und institutionelles Interesse

Ein weiterer Schub kam von institutioneller Seite. Seit der Zulassung der Bitcoin Spot-ETFs in den USA Anfang 2024 fließt stetig Kapital in das Ökosystem – nicht nur in Bitcoin selbst, sondern auch in dezidierte Mining-ETFs wie den Global X Blockchain ETF oder den WGMI ETF, die als „High-Beta-Zugriff“ auf den Kryptomarkt gelten: Für viele Vermögensverwalter sind Mining-Aktien inzwischen eine Art „Bitcoin plus“ – also eine Möglichkeit, am langfristigen Wachstum des Netzwerks zu partizipieren, ohne direkt Coins zu halten. Das führte dazu, dass Mining-Werte in klassischen Aktienportfolios vermehrt auftauchten, ähnlich wie früher Öl- oder Energieunternehmen.

Der Energie- und Technologieaspekt

Auch der strukturelle Wandel der Branche trägt zur Neubewertung bei. Immer mehr Miner nutzen erneuerbare Energiequellen oder schließen Verträge mit regionalen Energieversorgern, um flexibel Strom abzunehmen oder ins Netz zurückzuspeisen. So verdienen Unternehmen wie Riot Platforms in Texas teils sogar an Stromgutschriften, wenn sie ihre Kapazitäten während Netzspitzen herunterfahren.

Parallel dazu verschmelzen Mining- und Rechenzentrumsindustrie. Firmen wie Iris Energy oder Core Scientific investieren verstärkt in Hochleistungsrechner für KI- und Datenverarbeitungsaufgaben – Bereiche, in denen ihre bestehende Infrastruktur ideal genutzt werden kann. Die Aussicht, künftig nicht nur Bitcoin, sondern auch Rechenleistung zu „minen“, verleiht dem Sektor zusätzliche Fantasie.

Fazit: Nicht mehr bloß ein Bitcoin-Abbild

Das aktuelle Marktumfeld zeigt, dass Bitcoin-Miner keine reinen Kurswetten mehr sind. Sie agieren zunehmend als digitale Energie- und Datenunternehmen, die vom Fortschritt in erneuerbarer Energie, Chiptechnologie und institutionellem Kapital profitieren.

Zwar bleibt ihre Entwicklung langfristig an den Bitcoin-Preis gekoppelt – fällt dieser stark, geraten auch die Miner unter Druck. Doch die jüngsten Wochen verdeutlichen: Wer die Infrastruktur hinter Bitcoin kontrolliert, kann selbst in volatilen Phasen überzeugen. Für Anleger, die Krypto nicht nur als Währung, sondern als entstehende Energie- und Technologiewirtschaft begreifen, lohnt sich ein Blick hinter die Kulissen dieser neuen Art von Digitalunternehmen.

Weitere Informationen zu diesem Thema finden Sie im aktuellen Research Insight von 21shares.

Disclaimer

Disclaimer

Das in dieser Pressemitteilung enthaltene Material dient ausschließlich Informationszwecken. Die 21Shares AG und ihre verbundenen Unternehmen empfehlen keine Maßnahmen auf der Grundlage dieser Informationen. Das Material ist nicht als Angebot oder Empfehlung zum Kauf oder Verkauf eines Wertpapiers, noch als Anlageberatung auszulegen. Darüber hinaus stellen diese Informationen keine Zusicherung dar, dass die hier beschriebenen Anlagen für eine Person geeignet oder sinnvoll sind. Die Wertentwicklung in der Vergangenheit ist kein Indikator für künftige Kursentwicklungen

This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities for sale in or into the United States, Canada, Australia or Japan. This document does not constitute an offer to sell, or a solicitation of an offer to purchase, any securities in the United States. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States.This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Spain and Sweden the 2019 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2019 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2019 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities. You are about to purchase a product that is not simple and may be difficult to understand. This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. Copies of the current Base Prospectus dated 13 November 2020 are available free of charge from the website of the Issuer. Subject to applicable securities laws, the Base Prospectus and the final terms of any product mentioned herein can be obtained from 21Shares AG on the website. Copies of this document may not be sent to jurisdictions, or distributed in or sent from jurisdictions, in which this is barred or prohibited by law. The information contained herein does not constitute an offer to sell or the solicitation of an offer to buy, in any jurisdiction in which such offer or solicitation would be unlawful prior to registration, exemption from registration or qualification under the securities laws of any jurisdiction.