Tobias Friedrich /Bild: Santander Asset Management Germany

Nach der abrupten Wiedereröffnung der chinesischen Wirtschaft ist die Corona Infektionswelle schneller als gedacht durch China gezogen. Rund 80 Prozent der Bevölkerung habe sich bereits einmal angesteckt, die Gefahr einer neuen großen Infektionswelle sei relativ gering, so die Prognose der Regierung in Peking. Und so verbessern sich auch die Aussichten für chinesische Wirtschaft, die im Januar unerwartet auf den Wachstumspfad zurückgekehrt ist. Der vom National Bureau of Statistics of China veröffentlichte Einkaufsmanagerindex des Verarbeitenden Gewerbes weist im Januar mit 50,1 Punkten (nach 47 Punkten im Dezember) erstmals seit vier Monaten auf Wachstum hin. Das nicht verarbeitende Gewerbe, das unter anderem Dienstleistungen und das Bau- und Gaststättengewerbe umfasst, sprang um 14,6 auf 54 Punkten. Der Wegfall der Corona- Restriktionen hat insbesondere den Konsum rund um die traditionellen Neujahrsfeierlichkeiten angekurbelt, der um mehr als 12 Prozent im Vergleich zum Vorjahr zulegte. Da die chinesische Bevölkerung erstmals seit Beginn der Pandemie ohne Beschränkungen während der Feiertage reisen durfte, stieg die Zahl der Urlaubsreisen innerhalb Chinas um 74 Prozent. Der Internationale Währungsfonds zeigt sich auch überrascht und erhöht seine Prognose für das diesjährige Wachstum des Bruttoinlandsprodukts Chinas deutlich um 0,8 Prozentpunkte auf nunmehr 5,2 Prozent – das dürfte Rückenwind für das globale Wachstum entfalten.

US-Jobmotor brummt weiter

Der US-Arbeitsmarkt präsentiert sich weiterhin äußerst robust. Im Januar sind 517.000 neue Stellen außerhalb des Landwirtschaftssektors geschaffen worden – nahezu dreimal so viel wie erwartet wurde. Zudem ist die Arbeitslosenquote auf 3,4 Prozent gesunken – der niedrigste Stand seit 53 Jahren. Auch der monatliche Anstieg der durchschnittlichen Stundenlöhne ging im Monatsvergleich auf 0,3 Prozent zurück. Insgesamt gibt es derzeit also kaum Hinweise, dass die Dynamik des Arbeitsmarktes kurzfristig nachlassen könnte. Die Zahlen dürften die US-Notenbank darin bestärken, nach den 25 Basispunkten im Februar weiter an der Zinsschraube zu drehen.

Aber schwache US-Konjunkturdaten belasten

Die US-Wirtschaftswachstum hat zum Jahresende 2022 überraschend stark zulegen können. So ist das Bruttoinlandsprodukt im vierten Quartal um annualisierte 2,9 Prozent gewachsen. Gegenüber dem dritten Quartal, in dem das Wachstum 3,2 Prozent betragen hatte, ist das Wachstumstempo allerdings etwas schwächer ausgefallen. Die erfreuliche Entwicklung im Schlussquartal ist vor allem durch Zuwächse bei den Lagerbeständen der Unternehmen zu erklären. Die Aussichten für die Konjunktur der größten Volkswirtschaft der Welt bleiben dennoch unsicher. So sind beispielsweise die US-Einzelhandelsumsätze während der Weihnachtseinkaufssaison im Dezember um 1,1 Prozent gegenüber dem Vormonat gesunken. Anscheinend drosselten die Käufer angesichts der hohen Inflation ihre Ausgaben. Hinzukommt, dass die US-Industrie im Dezember die Produktion im Vergleich zum Vormonat leicht zurückgefahren hat. Die Kapazitätsauslastung verringerte sich von 79,4 im Vormonat auf 78,8 Prozent. Es gibt aber auch vermehrt positive Überraschungen: Der Einkaufsmanagerindex für das nicht-verarbeitende Gewerbe in den USA ist von 49,2 im Dezember auf 55,2 gestiegen.

Lieferkettenengpässe gehen in der Eurozone zurück

Zum Jahresbeginn 2023 ist der von S&P Global für den Euroraum veröffentlichte Einkaufsmanagerindex von 49,3 auf 50,3 Punkte gestiegen. Zur Erinnerung: Werte über 50 signalisieren eine Zunahme der wirtschaftlichen Aktivitäten. Sowohl bei den Dienstleistern als auch im verarbeitenden Gewerbe konnten sich die entsprechenden Messzahlen etwas verbessern. Die befragten Einkaufsmanager berichteten von nachlassenden Lieferengpässen und schwächer steigenden Einkaufspreisen. Zudem sorgt die mildere Witterung für nachlassende Sorgen bei der Energieversorgung. Die Stimmungsdaten weisen darauf hin, dass die Eurozone einer Rezession entgehen und die Wirtschaft in den kommenden Monaten wieder an Fahrt aufnehmen könnte.

Positive Stimmung auf den europäischen Finanzmärkten

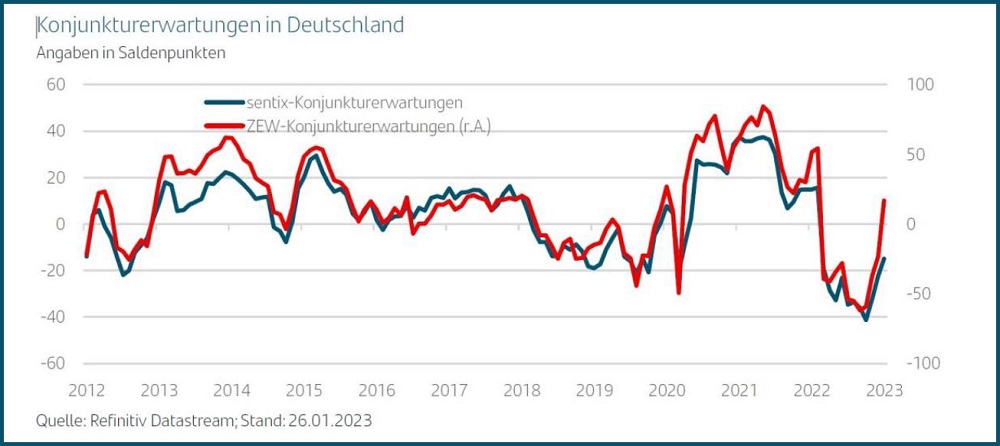

Die Stimmung unter den Finanzmarktteilnehmern wird besser. Zum ersten Mal seit Februar

letzten Jahres ist der Saldo der ZEW-Konjunkturerwartungen wieder positiv. Auf einen Anstieg

hatte bereits das sentix-Investorenvertrauen hingewiesen, das sich im Januar freundlich

entwickelte. Auch die gute Performance der Aktienmärkte und die niedrigeren Energiepreise

wirken stützend. Zudem hoffen Marktteilnehmer darauf, dass der Höhepunkt der Inflation

überschritten ist. Die Konjunktursorgen werden tendenziell kleiner, auch das ifo-Geschäftsklima

sendet hoffnungsvolle Signale. Für die EZB gibt es aber noch keinen Grund, vom bisherigen

Zinserhöhungspfad abzurücken. Die Leitzinsen wurden jüngst erhöht und auch für die

kommende Zinssitzung im März wurde eine Anhebung um weitere 50 Basispunkte in Aussicht

gestellt. Aber: Die EZB-Vertreter haben zu Protokoll im Rahmen der März-Sitzung, die Lage und

die Geldpolitik neu bewerten zu wollen. Die Märkte werteten dies als Signal, dass ein Ende des

Zinszyklus in Sicht sei.

Langfristige Entspannung noch nicht in Sicht

Alles in allem glauben wir, dass Deutschland und die Eurozone dank des Einbruchs des

Erdgaspreises in den vergangenen Monaten einen erheblichen Rückgang des BIP im ersten

Quartal 2023 verhindern werden, auch wenn Deutschland im vierten Quartal 2022 mit -0,2

Prozent Wachstum negativ überrascht hat. Der hohe Erdgaspreis war ein sehr negativer

externer Schock, mit dem die Wirtschaft der Eurozone im Jahr 2022 konfrontiert war, dieser

Schock scheint abgeklungen zu sein, doch der zweite externe Schock (Zinserhöhungen der

EZB) könnte noch etwas bestehen bleiben. In dieser Hinsicht erwarten wir zwar keine eindeutig

positiven BIP-Wachstumsraten in den kommenden Quartalen, dennoch hat sich der Ausblick

tendenziell aufgehellt, der sich sukzessive verfestigen dürfte.

Konjunkturoptimismus nimmt zu in Deutschland

-