Gold der Champion des Handels

Der

Goldpreis lag im Juni bei durchschnittlich 1.837,20 USD pro Unze und erreichte am 10. Juni einen Höchststand von 1.871,60, USD bevor er am 30. Juni mit einem Monatstief von 1.807,27 USD schloss (ein Verlust von 1,64 Prozent für diesen Zeitraum). Inflation, die U.S. Federal Reserve Bank (die „Fed“) und Gold waren einmal mehr die zentralen Figuren in der makroökonomischen Geschichte des Monats Juni, denn das Tauziehen zwischen allen dreien bleibt umstritten, aber ausgeglichen. Im bisherigen Jahresverlauf hat sich Gold mit einem Verlust von nur -1,2 Prozent gutm behauptet, trotz eines Rückgangs im

S&P 500 Index um rund 20 Prozent eines Anstiegs von 9,4 Prozent im U.S. Dollar Index (DXY) und einer Verdoppelung der Renditen 10-jähriger US-Staatsanleihen in der ersten Hälfte des Jahres 2022. Wie einer unserer Kollegen zu sagen pflegt: „Gold ist der Champion des Handels“ (und wir müssen zustimmen!).

Die Lehren aus der Geschichte über Zinserhöhungen

Obwohl der Goldpreis weit von den im August 2020 erreichten Niveaus entfernt ist, hat er sich im Bereich von 1.800 USD pro Unze eingependelt. Unserer Meinung nach spiegelt dieser Preis die recht günstigen Wirtschaftsaussichten wider, bei denen die Inflation zu sinken beginnt, wenn die Fed ihren Zielzinssatz erhöht und die Wirtschaft nicht in eine Rezession gerät. Auch wenn sich die gegenwärtigen Bedingungen von denen früherer Zinserhöhungszyklen unterscheiden, ist es immer hilfreich, einen Blick zurück zu werfen. Eine Beobachtung, die in der nachstehenden Grafik zu sehen ist, ist, dass die meisten Zinserhöhungszyklen in der Vergangenheit die Wirtschaft schließlich in eine Rezession geführt haben.

Zinserhöhungen und Rezessionen gehen in der Regel Hand

in Hand

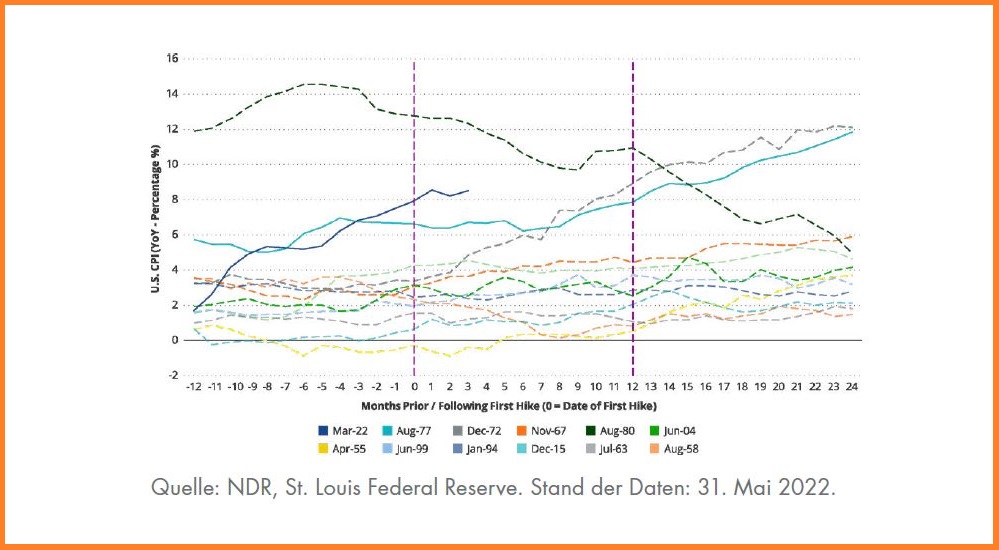

Eine weitere Beobachtung ist, dass die Inflation nur langsam auf allmähliche Erhöhungen des Fed-Leitzinses reagiert. Das nachstehende Schaubild zeigt den U.S. Consumer Price Index (CPI) vor und nach Beginn der Zinserhöhungszyklen. Der aktuelle Zyklus ähnelt dem Zyklus von August 1977 bis März 1980 (blaugrüne Linie), was das Inflationsniveau zu Beginn des Zyklus betrifft. In diesem Zyklus erhöhte die Fed den Leitzins innerhalb von 31 Monaten von 6 Prozent auf 20 Prozent, wobei sie aufgrund einer wirtschaftlichen Rezession auf die Bremse trat, während die Inflation weiter von 6,5 Prozent auf 14 Prozent anstieg. Der einzige Zyklus, der einen raschen Rückgang der Inflation zeigt, ist der Zyklus von 1980 (hellgrüne Linie). In diesem Zyklus stiegen die Zinsen innerhalb von acht Monaten von 8,5 Prozent auf 20 Prozent. Zu Beginn des aktuellen Erhöhungszyklus lagen die Zinssätze bei 0 Prozent. Das Dotplot der Fed zeigt eine Median-Projektion für eine Zielspanne von 3,25–3,50 Prozent für den Leitzins am Ende dieses Jahres. Die Inflation ist weiter gestiegen. Es ist schwer, optimistisch zu sein, wenn man sich an der Vergangenheit orientiert.

Zinserhöhungen haben die Inflation nicht immer gebremst…

Der perfekte Preis?

Gold könnte den Rest des Sommers um die Marke von 1.800 USD handeln. Auf diesen Niveaus besteht das Risiko, dass der Goldpreis durch Spekulanten und Leerverkäufer nach unten getrieben wird. Wir haben solche Aktivitäten in der Vergangenheit gesehen, und sie können schädlich sein. Bei einem Stand von 1.800 USD scheinen jedoch die meisten „negativen“ Nachrichten für Gold (höhere Zinsen, starker Dollar, stabile Wirtschaft, kontrollierte Inflation) im Preis enthalten zu sein, sodass Gold um dieses Niveau herum eine neue und stärkere Preisbasis bilden kann. Damit ist Gold in einer günstigen Position, um längerfristig auf eine Reihe potenziell „Goldpositiver“ Nachrichten zu reagieren (Rezession, anhaltende Inflation, anhaltende Schwäche der Finanzmärkte, eine Pause bei der Zinserhöhung der Fed), die Gold und Goldaktien deutlich nach oben treiben könnten.

Höhere Kosten belasten die Bergbaugesellschaften weiterhin

Während sich der Goldpreis gut hält, war die Entwicklung der Goldaktien weitaus enttäuschender. Im bisherigen Jahresverlauf ist der NYSE Arca Gold Miners Index (GDMNTR) um 14 Prozent und der MVIS Global Juniors Gold Miners Index (MVGDXJTR) um 23 Prozent gesunken. Goldaktien haben eine Hebelwirkung auf den Goldpreis, und zwar in beide Richtungen, sodass sich jede Bewegung des Goldpreises auch auf die Aktien auswirken dürfte. Da der Goldpreis in der ersten Jahreshälfte jedoch nur um 1,2 Prozent gesunken ist, kann die Hebelwirkung der Aktien auf das Metall die jüngste Underperformance nur teilweise erklären.

Ein weiterer Faktor, der sich auf die Performance auswirkt, ist der starke Ausverkauf an den Aktienmärkten, der auch die Goldaktien in Mitleidenschaft gezogen hat. Darüber hinaus blieben die Gewinnmeldungen der Gold-Bergbaugesellschaften für das erste Quartal im Allgemeinen hinter den Erwartungen zurück, wobei die Kosteninflation und COVID-bedingte Unterbrechungen die Ergebnisse negativ beeinflussten. Höhere Betriebskosten wirken sich auf die Gewinnspannen aus. Wir schätzen nun die durchschnittlichen Betriebskosten für den Sektor auf etwa 1.200 USD pro Unze im Jahr 2022, was einem Anstieg von mehr als 10 Prozent gegenüber 2021 entspricht.

Nichtsdestotrotz ist der freie Cashflow der Goldproduzenten bei einem Preis von 1.800 USD pro Unze nach wie vor sehr stark und sollte die Goldaktien unterstützen. Die Goldproduzenten sind bis zu einem gewissen Grad natürlich gegen eine Kosteninflation abgesichert, da eine höhere Inflation in der Vergangenheit höhere Goldpreise unterstützt hat. Wenn sich diese historische Korrelation auch in diesem Zyklus bewahrheitet, dürften Goldaktien eine Outperformance aufweisen. Bei den Junior-/Entwicklerunternehmen spielen noch andere Faktoren eine Rolle, die wir in unserem Kommentar vom Mai erörtert haben.

Aber das ist nur Teil einer größeren Herausforderung…

Der Goldbergbausektor steht gegenwärtig vor einer besonders großen Herausforderung: sich als investierbarer Sektor über alle Marktzyklen hinweg zu etablieren, um eine breitere Anlegerbasis anzuziehen. Wir betrachten dies als ein Projekt, das noch nicht abgeschlossen ist. Ein großer Teil der harten Arbeit ist bereits erledigt. Die Umgestaltung des Sektors begann in der zweiten Jahreshälfte 2012 mit weitreichenden Veränderungen in den Managementteams der Branche. Es folgte ein entscheidender Strategiewechsel. Die Botschaft war klar und einheitlich für den gesamten Sektor: Wachstum war nicht mehr die einzige Priorität. Stattdessen lag der neue Schwerpunkt auf der Kostenkontrolle, der Erfüllung der Erwartungen und der Erzielung attraktiver Renditen für die Anteilseigner. Das Ergebnis sind Unternehmen mit wenig Schulden, viel freiem Cashflow, attraktiven Dividenden und Aktienrückkaufprogrammen sowie

einem disziplinierten Wachstumsansatz.

Um weiterhin Zahlungsmittel zu generieren, die an die Anteilseigner ausgeschüttet werden können (der Hauptfokus des Marktes), müssen die Unternehmen wachsen – und während der Fokus zu Recht auf der Steigerung der Gewinnspannen und der Erhöhung der Renditen statt auf der Steigerung der Produktion gelegen hat, müssen die Unternehmen auch ihre Reserven und Ressourcen ersetzen. Im Durchschnitt schätzen wir die Lebensdauer der bestehenden Bergwerke in diesem Sektor auf etwa 15 Jahre. Um die Produktion über die nächsten 15 Jahre hinaus aufrechtzuerhalten, müssen die Unternehmen mehr Gold finden. Sie müssen ihre Ressourcen vergrößern. Sie können dies organisch durch Erkundung des umliegenden Gebiets bestehender Betriebe (Brownfields) oder neuer Gebiete (Greenfields) tun, oder sie können das bereits von anderen entdeckte Gold erwerben. Organisches Wachstum ist billiger als akquiriertes Wachstum, aber jedes Wachstum ist mit Kosten verbunden: Die Kosten für das Auffinden des Goldes und die Kosten für die Entwicklung des Goldvorkommens zu einer produzierenden Mine.

„Alles tun und gleichzeitig nichts tun“

Damit kommen wir zur nächsten Phase der großen Herausforderung, vor der die Branche steht. Goldproduzenten sind finanziell stark und in der Lage, ihre Wachstumspläne zu finanzieren. Die Märkte scheinen es jedoch nicht zu mögen, wenn Unternehmen Ausgaben für die Suche, Entwicklung und den Bau von Minen tätigen. Unabhängig davon, ob es sich um den Erwerb eines Vermögenswertes oder eines

anderen Unternehmens oder um die Entwicklung eines der Vermögenswerte des Unternehmens handelt, scheint der Markt Goldaktien im Allgemeinen abzustrafen, wenn erhebliche Wachstumsausgaben angekündigt werden.

Wir wissen, dass es Grund zur Skepsis gibt. Es kann schwierig sein, die wertvernichtenden Übernahmen, die übermäßigen Ausgaben und die hohe Verschuldung des letzten Gold-Bullenmarktes zu vergessen. In den letzten 10 Jahren haben die Unternehmen jedoch bewiesen, dass sie diszipliniert sind, sich auf die Rentabilität konzentrieren, ihre Gewinnspannen verteidigen und die Renditen für Anteilseigner steigern. Seit Mitte Dezember 2015 ist der Goldpreis um 60 Prozent gestiegen, und das hat erfreulicherweise nicht zu den Ausschweifungen der Vergangenheit geführt.

Damit Unternehmen weiterhin Wert schaffen können, müssen sie in Wachstum investieren. Wachstum um jeden Preis gehört der Vergangenheit an, aber Wachstum ohne Kosten ist ein Hirngespinst. Das derzeitige inflationäre Umfeld erschwert die Situation für den Goldsektor zusätzlich. Der Bau einer Mine erfordert eine Menge Material, Energie, Arbeit und Kapital. Die Investitionskostenschätzung für neue Projekte wurde aufgrund der Kosteninflation um 20–30 Prozent nach oben korrigiert. Der Markt wird durch solche Nachrichten natürlich aufgeschreckt, sodass die Aktien in der Regel fallen, wenn die Korrekturen bekannt gegeben werden. In ihrem Bestreben, zu zeigen, dass sie ein rentables und nachhaltiges Geschäft mit guten Renditen über Konjunkturzyklen hinweg betreiben können, haben die

Goldunternehmen in Wirklichkeit keine andere Wahl, als selbst in Zeiten hoher Inflation Minen zu erkunden, zu bauen und zu erweitern bzw. aufzurüsten. Es dauert lange (in der Regel 10 Jahre oder mehr), ein Goldvorkommen zu entdecken, genehmigen zu lassen, es zu entwickeln und in Produktion zu bringen. Diejenigen Unternehmen, denen dies gelingt und die gleichzeitig attraktive Renditen erzielen, dürften eine Outperformance erleben.

Ein Projekt, das noch nicht abgeschlossen ist

Die Goldaktien scheinen sich in einer Übergangsphase zu befinden. Der Markt mag die Gesundheit der Branche anerkennen, aber es könnte länger dauern, zu zeigen, dass der Sektor langfristig und trotz der Entwicklungen des Goldpreises weiterhin gute, nachhaltige Ergebnisse liefern kann. In dieser Übergangsphase müssen die Unternehmen unbedingt ihre Ziele erreichen, um ihre Glaubwürdigkeit zu erhalten. Letztendlich sollte dieser disziplinierte Ansatz dazu führen, dass sich Goldunternehmen ihren Platz als attraktive Anlage innerhalb

des breiteren Aktienuniversums verdienen.

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)