Imaru Casanova / Bild: VanEck

Spot-Gold klettert 2023 auf ein Rekordhoch – die Hauptfaktoren für die Goldrallye des letzten Jahres dürften Gold auch 2024 unterstützen.

Sehen Sie, wer neue Allzeithochs erreicht hat…

Einige Marktteilnehmer blicken auf die Schlusspreise, andere ziehen es vor, die Intraday-Preise für eine detailliertere Preisentwicklung zu betrachten. Wie man es auch dreht und wendet: Die Spot-Goldpreise haben im Jahr 2023 neue Höchststände erreicht. Anfang Dezember verzeichnete der Goldpreis im Auslandshandel ein neues Allzeithoch von 2.135 USD pro Feinunze. Der Goldpreis erreichte am 27. Dezember mit 2.077 USD pro Feinunze ein neues Allzeithoch und schloss das Jahr 2023 bei 2.063 USD pro Feinunze. Dies entsprach einem Anstieg von 13,1 Prozent.

Goldaktien beendeten das Jahr ebenfalls stark und übertrafen in den letzten beiden Monaten des Jahres die Entwicklung von Goldbarren. Die Bewertungslücke gegenüber dem Edelmetall ist jedoch bei den Goldaktien noch nicht vollständig geschlossen. Im Jahr 2023 stiegen der NYSE Arca Gold Miners Index (GDMNTR) und der MVIS Global Juniors Gold Miners Index (MVGDXJTR) um 10,60 Prozent bzw. 8,59 Prozent. Dem gegenüber stand ein Plus beim Goldpreises von 13,10 Prozent.

Zusammenfassung der wichtigsten Treiber

Die wichtigsten Faktoren für den Anstieg des Goldpreises auf neue Allzeithochs waren folgende:

- Gesteigertes globales Finanzrisiko: Gold schloss Ende Februar auf einem Jahrestief von 1.811 USD pro Feinunze, erholte sich dann aber wieder und tendierte über 2.000 USD pro Feinunze, als die Märkte versuchten, die Nachrichten zu verdauen und die Auswirkungen des raschen Zusammenbruchs der Silicon Valley Bank und der Signature Bank im Laufe eines Wochenendes im März zu bewerten. Der Goldpreis erhielt weitere Unterstützung, als die Risiken auf Europa übergriffen und die Großbank Credit Suisse schließlich gerettet werden musste.

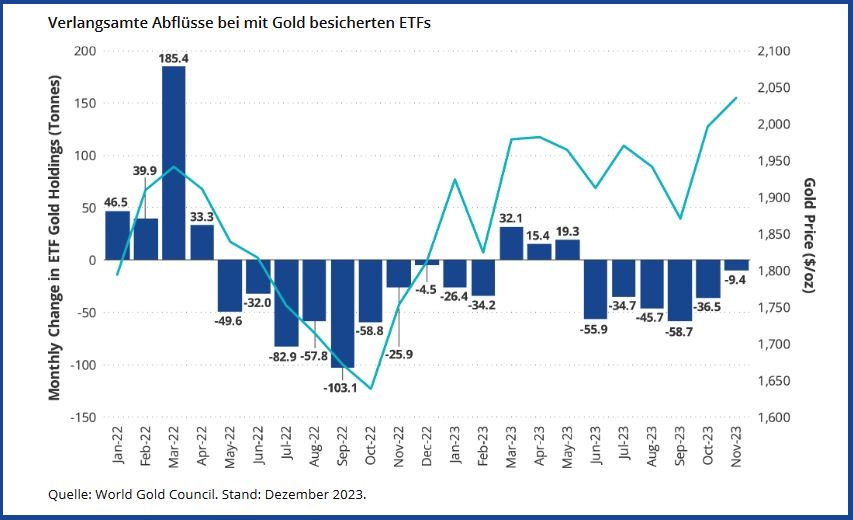

- Netto-Goldkäufe der Zentralbanken auf Rekordniveau: Die Investitionsnachfrage, die sich an den Beständen der Goldbarren-ETFs ablesen lässt, ging in der zweiten Jahreshälfte anhaltend zurück. Dies wurde jedoch durch starke Käufe des offiziellen Sektors ausgeglichen, wobei die Goldkäufe der Zentralbanken weltweit möglicherweise die für 2022 gemeldeten Rekordwerte übertreffen werden. Dies sorgte dafür, dass der Goldpreis den größten Teil des Jahres über der Marke von 1.900 USD pro Feinunze blieb, was im Jahr 2023 zu dem höchsten Jahresdurchschnittspreis von 1.943 USD pro Feinunze führte.

- Erhöhte geopolitische Risiken weltweit: Dies vor allem aufgrund des anhaltenden Krieges in der Ukraine und der tragischen Entwicklungen im Nahen Osten Anfang Oktober. Gold schloss am 5. Oktober bei 1.820 USD pro Feinunze und bewies einmal mehr seine historisch bewährte Rolle als sicherer Hafen, indem es nach den Angriffen der Hamas auf Israel auf über 2.000 USD pro Feinunze stieg.

- Geldpolitik der U.S. Federal Reserve: Die veränderten Erwartungen hinsichtlich des geldpolitischen Kurses der U.S. Federal Reserve (Fed) waren ein wichtiger Treiber für den Goldpreis im Jahr 2023. Die Prognosen der Fed für Zinssenkungen im Jahr 2024, die im Anschluss an die Sitzung des Offenmarktausschusses am 13. Dezember veröffentlicht wurden, ließen die Goldpreise zum Jahresende auf ein Rekordniveau steigen.

Der Goldpreis scheint bei etwa 1.900 bis 2.000 USD pro Feinunze eine starke Unterstützung gefunden zu haben, und derzeit sehen wir eine echte Chance, dass der Goldpreis in diesem Jahr neue Allzeithochs erreichen kann. Die vier oben genannten Hauptfaktoren dürften den Goldpreis auch im Jahr 2024 stützen. Noch wichtiger ist, dass die steigende westliche Investmentnachfrage aufgrund des zunehmenden Bedarfs zur Absicherung von Portfolios in diesem Jahr erneut zu einem dominanten und positiven Treiber für den Goldpreis werden könnte.

Imaru Casanova ist stellvertretender Portfoliomanager bei dem Vermögensverwalter und ETF-Anbeiter

VanEck

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)