Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Trotz hoher Unsicherheit aufgrund des Kriegs in der Ukraine: Die EZB hält Kurs und kündigt eine Beendigung der Anleiheaufkäufe bereits im Verlauf des dritten Quartals 2022 an. Die Wahrscheinlichkeit, dass der Ausblick für die mittelfristige Inflationsdynamik im dritten Quartal wieder nachlässt, ist angesichts der sich aufbauenden Zweitrundeneffekte zu vernachlässigen.

Doch noch immer sieht die EZB eher ein Abwärts- als ein Aufwärtsrisiko für die mittelfristige Inflationsrate. Das Überraschungspotenzial bleibt aufgrund der hohen aktuellen Unsicherheiten jedoch hoch und die EZB hält sich alle Optionen offen. Eine erste Zinsanhebung Ende 2022 ist weiterhin ebenso wenig auszuschließen, wie weitere Anhebungen der Inflationsprognose durch die EZB – zumindest für das Jahr 2022.

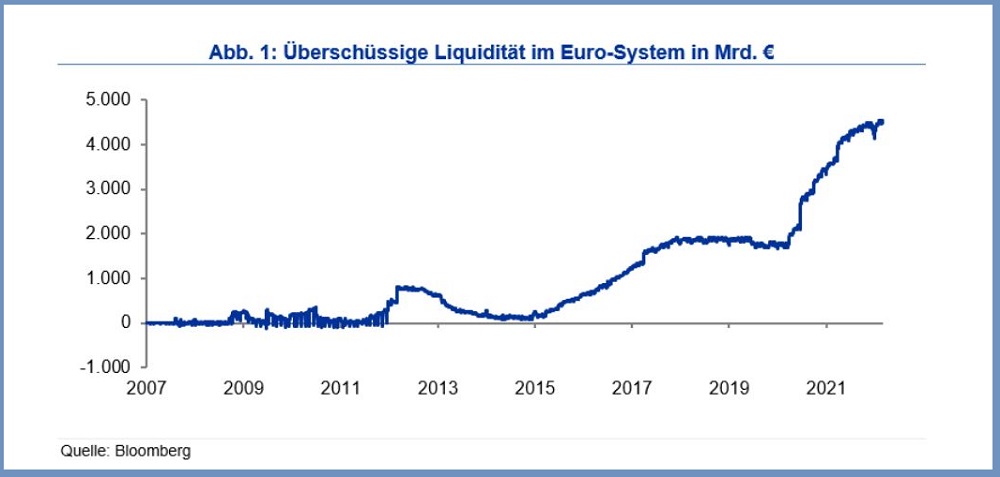

EZB: Überschüssige Liquidität im Überfluss

In einer Krise ist die Reaktion der Notenbank in der Regel eindeutig: Sie muss Liquidität schaffen, damit massive Verunsicherung und Vertrauenseinbrüche nicht zu Verzerrungen, Insolvenzen und zu einem wirtschaftlichen Einbruch führen. Entsprechend hat die EZB während der Finanz-, Euro- und Coronakrise reagiert, wenn auch anfänglich etwas zögerlich. Doch gerade die letzte Krise hat gezeigt, dass sich die EZB inzwischen als Notenbank für jedes Euro-Land versteht und damit ihrer Rolle als Garantin von Liquidität gerecht wird. Wenn Notenbanken nicht die Märkte und über die Fiskalpolitik die Realwirtschaft mit Geld fluten, können die Folgen einer Krise desaströs sein, wie die große Depression vor hundert Jahren gezeigt hatte. So ist die schnelle Erholung der globalen und europäischen Wirtschaft nach Krisen während der letzten 15 Jahre maßgeblich auf die Notenbanken und den durch sie geschaffenen Handlungsspielraum für die Fiskalpolitik zurückzuführen.

Auch aktuell ergibt sich mit der Eskalation des Krieges in der Ukraine eine enorme Risikoaversion und Volatilität. Der Schweizer Franken ist auf Parität zum Euro gegangen, Bundrenditen sind wieder unter 0 Prozent gesunken, und Risikoprämien haben sich deutlich ausgeweitet. Doch diese Marktbewegungen haben wenig mit fehlender Liquidität infolge einer passiven Notenbank-Politik zu tun. Dies zeigt sich auch daran, dass es bereits zu deutlichen Gegenbewegungen gekommen ist. Seit dem Jahr 2015 und insbesondere seit der Corona-Krise sorgt die EZB kontinuierlich für Liquidität durch ihre verschiedenen Ankaufprogramme wie PEPP oder APP. Das Argument, die Notenbank müsse aktuell infolge des Ukraine-Konflikts nun eher für Liquidität und eine expansive Geldpolitik sorgen, statt die Krisenpolitik zu beenden, ist nur schwer nachvollziehbar. Zum einen gibt es keinen Liquiditätsmangel – weder bei Märkten noch bei Banken; und damit besteht auch keine Gefahr, dass es zu einem realwirtschaftlichen Einbruch infolge einer Bankenkrise oder massiven Vermögensverlusten kommt. Zum anderen bestand bereits im Vorfeld des Krieges in der Ukraine spürbarer Inflationsdruck. Dieser wird durch Rohstoffpreisanstiege aufgrund der Krise verstärkt, während das Risiko von Angebotsschocks bzw. Lieferengpässen für weiteres Inflationsrisiko sorgt. Der Anstieg der Inflationsrate seit 2021 wird auch im Jahr 2022 anhalten und so die Gefahr von Zweitrundeneffekten erhöhen. Dies gilt vor allem dann, wenn die Fiskalpolitik weiterhin expansiv agiert. Davon ist allerdings auszugehen – auch weil über zusätzliche EU-Anleihen zusätzliches Ausgabenpotenzial geschaffen wird. Selbst wenn die Inflationsrate in den Jahren 2023 und 2024 wieder zurückgehen sollte, ist eines unbestritten: Die Ukraine-Krise hat das mittelfristige Inflationsrisiko nochmals erhöht.

Krisenpolitik der EZB kein Dauerzustand

Der bisherige Erfolg der europäischen Notenbank- und Fiskalpolitik ist unbestritten. Die Wirtschaft hat sich von allen Krisen relativ schnell erholt, vor allem von der Corona-Krise. Die Kosten dieser Politik zeigen sich zwar in einer höheren Inflation. Doch diese stehen in keinem Verhältnis zu möglichen anderen Konsequenzen aus der Corona-Pandemie. Dennoch ist die Krisenpolitik der EZB kein Dauerzustand, da sich die Risiken spürbar verändert haben. Somit ist die EZB weit davon entfernt, durch marginale Veränderungen ihrer Geldpolitik einen spürbaren Einfluss auf die Inflationsentwicklung auszuüben. Noch immer wird also gehofft, dass sich der Inflationsdruck auch ohne geldpolitische Straffung legen wird. Ein sich abschwächender privater Konsum aufgrund sinkender Reallöhne mag hierbei helfen. Doch auch wenn die Prognosen der EZB dies andeuten und es durchaus Argumente hierfür gibt, so haben sich mit der doch nun schon länger anhaltend hohen Teuerung die mittelfristigen Inflationsrisiken klar verschoben.

Einschätzung: Die Ukraine-Krise braucht keine expansive Reaktion der EZB, da diese immer noch im Krisenmodus ist. Die Flut an überschüssiger Liquidität minimiert jegliches Risiko einer durch fehlende Liquidität induzierten Eskalation der Krise für die Realwirtschaft und für die Finanzmärkte. Das Inflationsrisiko ist hingegen weiter angestiegen. Ein Ende des PEPP-Ankaufprogramms bis September 2022 ist somit mehr als angebracht. Schließlich bedeutet dies keine Reduzierung, sondern nur ein Ende der ständig ansteigenden EZB-Bilanz. Die Bundrenditen sollten auch ohne baldige Zinsanhebung durch die EZB tendenziell weiter steigen.

EZB Pressekonferenz: Ende der Ankaufprogramme

Um zu verhindern, dass die Notenbank unter Zugzwang kommt, ist ein rechtzeitiges Agieren notwendig – also ein Ausstieg aus der ultra-lockeren Geldpolitik. Deshalb war eine vollständige Beendigung der EZB-Bilanzausweitung bis Ende September eine Mindesterwartung an die Sitzung am Donnerstag. Die EZB hat bestätigt, das PEPP-Programm Ende März 2022 auslaufen zu lassen. Was das APP Programm betrifft, hat die EZB die avisierten Ankäufe für das zweite Quartal 2022 reduziert: Von 120 Mrd. auf 90 Mrd. Euro. Wobei im Juni nur noch ein Volumen von 20 Mrd. angestrebt wird. Für das Dritte Quartal wird das Volumen von den dann aktuellen Daten bzw. der Inflationseinschätzung abhängen. Sollte sich der mittelfristige Inflationsausblick im dritten Quartal nicht verschlechtern – die mittelfristige Inflationsrate also sinken – werden die Ankaufprogramme im dritten Quartal beendet. Die EZB bestätigt somit, dass mit einer Beendigung der Ankaufprogramme im Verlauf des dritten Quartals zu rechnen ist, sofern die aktuellen Inflationsprognosen eintreten. Dies kann auch bedeuten, dass die Programme bereits vor Ende des dritten Quartals beendet werden. Fälligkeiten werden noch für einen ausgeweiteten Zeitraum reinvestiert.

Die EZB betont weiterhin das Risiko einer eher zu niedrigen als zu hohen Inflation. Doch die anhaltend hohe und weiter steigende Inflationsrate erhöht die Gefahr von Zweitrundeneffekten. Dies gilt vor allem dann, wenn die Fiskalpolitik weiterhin expansiv agiert. Davon ist aber auszugehen – auch weil über die Begebung von EU-Anleihen zusätzliches Ausgabenpotenzial geschaffen wird. Ein erster Zinsanstieg Ende 2022 ist deshalb weiterhin ein plausibles Szenario. Die EZB lässt sich jedoch weiterhin nicht dazu hinreißen, einen konkreten Zeitraum zwischen Beendung des Ankaufprogramms und ersten Zinsanhebungen zu benennen. Zumindest scheint sie die Möglichkeit einer Zinssenkung nun auszuschließen.

In Folge des Kriegs in der Ukraine hat die EZB ihre Wachstumsprognose nach unten revidiert und geht nun von einem Wachstum von 3,7 Prozent im Jahr 2022 aus, von 2,8 Prozent im Jahr 2023 und von 1,6 Prozent im Jahr 2024. Die Inflationsprognosen wurden, wie erwartet, nach oben angepasst, vor allem für das Jahr 2022. Die EZB erwartet nun eine Inflationsrate von 5,1 Prozent im Jahr 2022, von 2,1 Prozent im Jahr 2023 und von 1,9 Prozent im Jahr 2024. Die Erwartungen am Ende des Prognosehorizonts sind damit konsistent mit dem Inflationsziel. Angebotsprobleme in Folge der Corona-Pandemie scheinen sich zudem mehr und mehr aufzulösen.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.