Zehn Kennzahlen, die das Jahr geprägt haben

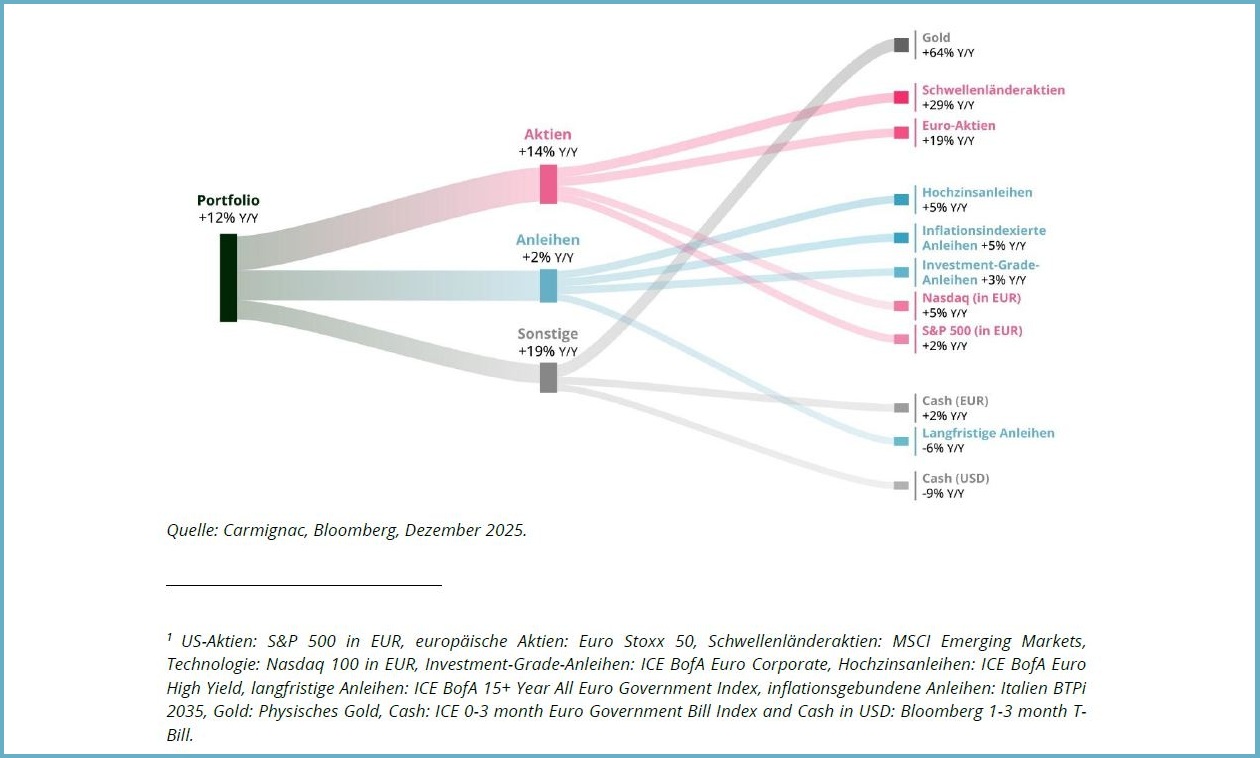

Die nachstehende Grafik zeigt die Entwicklung eines Cross-Asset-Portfolios, das zu gleichen Teilen in europäischen Aktien, Schwellenländeraktien, US-Aktien und Technologieaktien in Euro, Investment-Grade- und Hochzinsanleihen, langfristigen Anleihen, inflationsgebundenen Anleihen, Gold, Cash in EUR und Cash in USD investiert ist. Im Jahr 2025.

1. 500 MILLIARDEN EURO FISKALIMPULS IN DEUTSCHLAND ÜBER 10 JAHRE

Deutschland vollzieht die größte fiskalpolitische Wende seit einer Generation. Die Lockerung – oder neue Auslegung – der sogenannten Schuldenbremse ermöglicht deutlich höhere Kreditaufnahmen, insbesondere für Verteidigung und Infrastruktur. Dieser Schritt könnte das Wirtschaftswachstum in den kommenden zehn Jahren um 0,5 Prozent bis 1 Prozent pro Jahr erhöhen. Die Spanne ist bewusst breit, denn der Erfolg hängt weniger vom Beschluss als von der konkreten Umsetzung dieser strukturellen Neuausrichtung ab.

2. PLUS 12,5 PROZENT ANSTIEG DER US-DURCHSCHNITTSZÖLLE – DER HÖCHSTE STAND SEIT 90 JAHREN

„Tariffs“ – Trumps Lieblingswort – wurde 2025 zur wirtschaftspolitischen Realität. Mit der Aktivierung von Section 232 des Trade Expansion Act sowie der Executive Order 14257 setzte die US‑Regierung einen deutlichen protektionistischen Impuls.

Dieser Schock führte dazu, dass sich die US‑Wirtschaft durch weite Teile des Jahres 2025 eher mühsam voran bewegte. 2026 wird zeigen, ob das Erheben und Umverteilen solcher Importzölle tatsächlich in der Lage ist, die vielzitierte K‑förmige Wirtschaft (Gewinner vs. Verlierer) in eine V‑förmige Erholung zu überführen.

3. DREI MAL IN FOLGE DÜRFTEN DIE GLOBALEN AKTIENMÄRKTE EINE RENDITE VON ÜBER 20 PROZENT ERZIELEN

Angetrieben von steigenden Gewinnen und einer Ausweitung der Kurs-Gewinn-Verhältnisse. Die Schwellenländer (die mit den KI-Lieferketten, chinesischen Innovationen und Lateinamerika in Verbindung stehen), Europa (Rache der Binnenwirtschaft) und Japan (Flucht aus der Deflation) haben alle die USA übertroffen – sowohl in lokaler Währung als auch in US-Dollar.

4. DER US-DOLLAR FIEL HANDELSGEWICHTET UM 10 PROZENT – DER STÄRKSTE RÜCKGANG INNERHALB VON SECHS MONATEN SEIT 1991

Der Rückgang ging mit starken Schwankungen des S&P 500 einher, der sich in einer Spanne von -15 Prozent bis +15 Prozent bewegte, was in den letzten 50 Jahren nur vier Mal zu beobachten war. Besonders ungewöhnlich war die Phase der sogenannten „Liberation Week“, in der Aktien, Anleihen und US‑Dollar gleichzeitig fielen – ein äußerst seltenes Phänomen für die Leitwährung der Welt. Die Diskussion über das mögliche Ende der Pax Americana, wie wir sie bisher kannten, bzw. das Hinterfragen der US‑Ausnahmestellung trug dazu bei, jahrzehntelang gültige Marktmechanismen aufzubrechen.

5. NVIDIA ERREICHT EINE MARKTKAPITALISIERUNG VON 5 BIO. US-DOLLAR – EIN NOVUM FÜR EIN BÖRSENNOTIERTES UNTERNEHMEN

Dieser Meilenstein wurde erreicht, da massive Investitionen in KI-bezogene Technologien sich positiv auf den Umsatz des Chipherstellers auswirkten. Dank seiner einzigartigen GPU-Architektur konnte Nvidia Margen von über 70 Prozent halten. Auch andere Anbieter von Hardware und Rechenleistung profitierten von diesem digitalen Boom und konnten ihre Rechenkapazitäten erhöhen – allerdings schwächte sich die Dynamik ab, als die Kapitalkosten wieder an Bedeutung gewannen.

6. GOLDPRES STEIGT UM +60 PROZENT – DAS ZWEITBESTE KALENDERJAHR IN SEINER 50-JÄHRIGEN GESCHICHTE

Das Edelmetall war bei institutionellen Anlegern, die angesichts des schwindenden Vertrauens in Fiatwährungen ihre Reserven diversifizieren wollten, stark gefragt. Globale wirtschaftliche Unsicherheit, geopolitische Risiken und die Erwartung niedrigerer Leitzinsen – wodurch die Opportunitätskosten für das Halten des sogenannten „barbarischen Relikts“ sanken – stützten die Nachfrage zusätzlich.

7. ZINSKURVEN WERDEN STEILER: DIE RENDITEDIFFERENZ ZWISCHEN KURZ - UND LANGLAUFENDEN US‑STAATSANLEIHEN WEITETE SICH UM 70 BASISPUNKTE AUS

Dieses Muster zeigte sich auch in Deutschland und Japan. Die langen Laufzeiten sind in den Industrieländern aufgrund der Aussichten auf fiskalische und/oder geldpolitische Stimulierungsmaßnahmen, hoher Defizite, ungewisser Inflationsaussichten und eines scheinbar nicht enden wollenden Konjunkturzyklus gestiegen. All diese Faktoren schmälerten die Nachfrage der Anleger nach langfristigen Anleihen.

8. 100 PROZENT DER ERTRÄGE AN DEN ANLEIHEMÄRKTEN STAMMTEN AUS DEM LAUFENDEN ZINSERTRAG (CARRY)

Die Anleihemärkte lieferten weitgehend die erwarteten Erträge, wobei die relativ geringe Volatilität die Credit Spreads wieder auf das Niveau vor der russischen Invasion in die Ukraine und den Tiefstständen des Zinserhöhungszyklus brachte. Oberflächlich betrachtet waren die Märkte so teuer wie seit vier Jahren nicht mehr, aber wenn man etwas genauer hinschaut, zeigen sich immer mehr Risse – auf den privaten Märkten (Tricolor) und bei den börsennotierten Emittenten (Altice und Spirit Airlines sind zum zweiten Mal in zwei Jahren in Zahlungsverzug geraten/wurden restrukturiert). Die Streuung ist hoch, die Auswahl der Anleihen ist entscheidend und kann potenziell eine große Renditequelle sein.

9. DER ÖLPREIS FÄLLT UNTER 60 US-DOLLAR – DER NIEDRIGSTE STAND SEIT POST-COVID UND EIN UNERWARTETES NIVEAU, WO ES KEINEN REZESSIONSDRUCK GIBT

Dieser Rückgang spiegelt das reichliche Angebot (Produktionssteigerung der OPEC+), die schwächere Nachfrage (aufgrund des nachlassenden globalen Wachstums) und die erwartete Beruhigung im Nahen Osten wider. Die Bombardierung des Iran hat die geopolitische Prämie gesenkt. Widersprüchlich erscheint die Tatsache, dass Öl weniger auf Gewalt als auf Störungsrisiken reagiert: Solange die Lieferungen sicher sind, schwindet die Risikoprämie. Dies kommt letztlich den Verbrauchern zugute, da die Frage der Erschwinglichkeit weiterhin akut ist und den Disinflationstrend unterstützt.

10. 3,5 PROZENT RENDITE AUF 30-JÄHRIGE BUNDESANLEIHEN – EIN 14-JAHRES-HOCH

Nach einem sehr dynamischen Jahresauftakt 2025 – sowohl bei Anleihen als auch bei Aktien – haben sich deutsche Anlagen weitgehend seitwärts bewegt. Die Märkte haben die Aussichten auf einen Paradigmenwechsel hin zu mehr Ausgaben und mehr Wachstum schnell eingepreist und warten nun darauf, dass sich konkrete Maßnahmen in den Zahlen widerspiegeln. Dann erst dürften die Kurse wieder steigen. Die jüngsten Daten deuten auf einen Anstieg der Ausgaben hin, doch damit die Märkte weiter zulegen können, muss sich dies nun auch in den Wachstums- und Inflationsdaten niederschlagen.

Disclaimer

Dies ist ein Werbedokument.

Dieses Dokument wird von Carmignac Gestion S.A., einer von der französischen Finanzaufsichtsbehörde (Autorité des Marchés Financiers, AMF) in Frankreich zugelassenen Portfolioverwaltungsgesellschaft, und ihrer luxemburgischen Tochtergesellschaft Carmignac Gestion Luxembourg, S.A., einer von der luxemburgischen Finanzaufsichtsbehörde (Commission de Surveillance du Secteur Financier, CSSF) gemäß Kapitel 15 des luxemburgischen Gesetzes vom 17. Dezember 2010 zugelassenen Investmentfondsverwaltungsgesellschaft, veröffentlicht. „Carmignac“ ist eine eingetragene Marke. „Risk Managers“ ist ein mit der Marke Carmignac verbundener Slogan. Dieses Dokument stellt keine Beratung für eine Anlage in oder Arbitrage von Wertpapieren oder andere Dienstleistungen oder Produkte im Zusammenhang mit der Verwaltung oder Anlagen dar. Die in diesem Dokument enthaltenen Informationen und Einschätzungen berücksichtigen nicht die individuellen Umstände von Anlegern und dürfen unter keinen Umständen als Rechts-, Steuer- oder Anlageberatung angesehen werden. Die in diesem Dokument enthaltenen Informationen können unvollständig sein und ohne vorherige Ankündigung geändert werden.Das vorliegende Dokument darf ohne die vorherige Genehmigung weder ganz noch in Teilen vervielfältigt werden.

Carmignac Gestion, 24, place Vendôme – F-75001 Paris – Tel.: (+33) 01 42 86 53 35

Von der AMF zugelassene Portfolioverwaltungsgesellschaft.

Aktiengesellschaft mit einem Kapital von 15.000.000 EUR – Handelsregister Paris B 349 501 676

Carmignac Gestion Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxemburg – Tel.: (+352) 4670601