Zahlungsprobleme in den USA: Konjunkturrisiko statt Finanzkrise

Auf Kredit leben, Schulden ohne Ende und nun steigende Zahlungsprobleme bei US-Kreditkarten und -Autokrediten. Hinzu kommt ein hoher Anteil von Kreditnehmern mit schlechter Bonität (Subprime). Zusammen scheinen alle Elemente auf eine sich aufbauende Krise im US-Finanz bzw. -Bankensystem hinzudeuten. Und in der Tat werden erste Warnungen laut, die nächste Finanzkrise bzw. der nächste Crash sei im Anmarsch. Doch wie bedeutend sind die jüngsten Anstiege beim Zahlungsverzug, und was ist tatsächlich zu erwarten?

Risiken für das Finanzsystem überschaubar

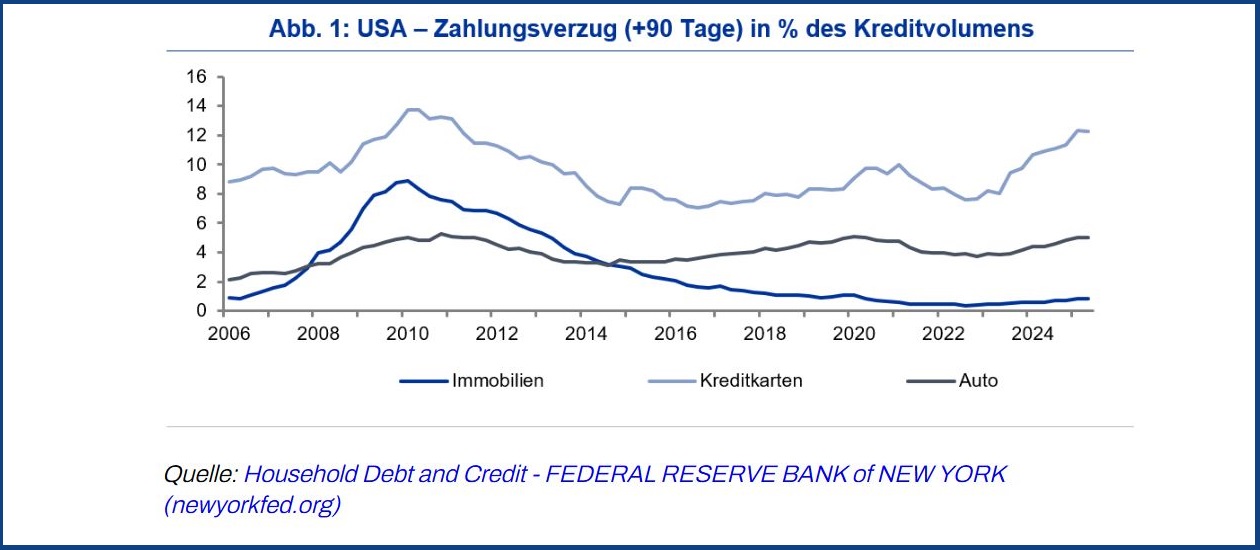

In den USA geraten private Haushalte immer häufiger in Zahlungsverzug. Und wie im Vorfeld der Finanzkrise spielen Zinsanstiege eine entscheidende Rolle. So hat die Fed zwischen Mitte 2021 und Mitte 2023 die Zinsen von 0,25 Prozent auf 5,5 Prozent angehoben und bis September 2024 auf diesem Niveau belassen. Während die meisten Immobilienkredite in den USA festverzinslich sind, werden Autokredite und Kreditkarten variabel verzinst, was zu einer ansteigenden Zinslast geführt hat. Inzwischen sinken die Zinsen wieder, doch Zahlungsprobleme sollten sich weiter ausweiten. Denn zum einen zeigt sich der Einfluss der Zinsänderungen mit Verzug. Zum anderen wird sich die Wirtschaft abkühlen und damit die Zahlungsprobleme forcieren. Der Höhepunkt bei den Zahlungsproblemen mag also noch nicht erreicht sein.

Ähnliches war in der Finanzkrise zu erkennen. Als die Fed im Jahr 2007 die Zinsen zum ersten Mal senkte, waren die Ausfallraten noch moderat. Doch der wirtschaftliche Einbruch hat zu einem spürbaren Anstieg trotz bereits niedriger Zinsen von 0,0 Prozent bzw. 0,25 Prozent geführt. Steigende Zinsen waren nur der Auslöser für zunehmende Zahlungsprobleme. Das volle Ausmaß wurde erst mit dem wirtschaftlichen Einbruch ersichtlich.

In der Finanzkrise waren es vor allem Immobilienkredite, die Banken in Schwierigkeiten brachten, denn sie stellten damals wie heute die mit Abstand größte Schuldenklasse dar. Aktuell beläuft sich das Volumen dieser Kredite auf 12,9 Billionen US-Dollar. Zum Vergleich: Autokredite und Kreditkarten liegen lediglich bei 1,7 Billionen bzw. 1,2 Billionen US-Dollar. Im Gegensatz zur Finanzkrise ist aktuell keine zunehmende Zahl von Zahlungsverzögerung bei Immobilienkredite zu beobachten. Das aktuelle Niveau liegt deutlich unter dem damaligen – entsprechend besteht aktuell nur ein sehr geringes systematisches Ausfallrisiko für das US-Bankensystem. Zudem wurden vor der Finanzkrise die Immobilienprobleme durch synthetische Duplizierungen und Hebelung deutlich aufgebläht. Hiervon ist das US-Finanzsystem aktuell weit entfernt. Die derzeitigen Zahlungsprobleme bei Autokrediten und Kreditkarten sind daher kein Hinweis auf eine bevorstehende Finanzkrise.

Allerdings dürften die zunehmenden Zahlungsausfälle den US-Konsum und damit das US-Wachstum belasten. 85 Prozent aller neuen Autoverkäufe in den USA sind durch Leasing oder Kredite finanziert. In Deutschland sind es knapp über 50 Prozent.

Was ist zu erwarten?

Während die Zahlungsverzögerungen bei Kreditkarten bereits verdächtig nahe an das Rekordniveau in der Finanzkrise heranreichen, zeigen sich Ausfälle bei Autokrediten bislang relativ stabil. Sie liegen zwar auch fast auf dem Rekordniveau von 2010, insgesamt ist der Anstieg jedoch überschaubar.

Mit Blick nach vorne werden die Ausfallraten von zwei gegenläufigen Kräften beeinflusst: sinkenden Zinsen und einer erwarteten Abkühlung der Wirtschaft. Die Finanzkrise hat jedoch gezeigt, dass Zinssenkungen – selbst bis auf 0 Prozent – nicht ausreichen, einen deutlichen konjunkturellen Einbruch zu verhindern. Die Ausfälle blieben trotz Nullzins über längere Zeit erhöht. Im Folgenden wird die Sensitivität der Ausfallraten bei Kreditkarten und Autokrediten näher betrachtet.

Wie schlimm wird es kommen?

Empirische Analysen bestätigen die statische Signifikanz von Zinsen und BIP-Wachstum für die Erklärung des Zahlungsverzugs. Dabei reagieren Verzögerungen bei Kreditkarten um einiges sensitiver auf Konjunktur- und Zinsentwicklung als die Zahlungsbereitschaft bei Autokrediten. Dies ist nicht überraschend, werden doch Kreditkarten oftmals zur Finanzierung anderer Kredite herangezogen. Auch die Bonität des Kreditnehmers spielt eine entscheidende Rolle: Rund 25 Prozent der Autokreditnehmer zählen zum Subprime-Segment – also mit geringer Bonität. Ein Anteil, der sich über die Jahre kaum verändert hat.

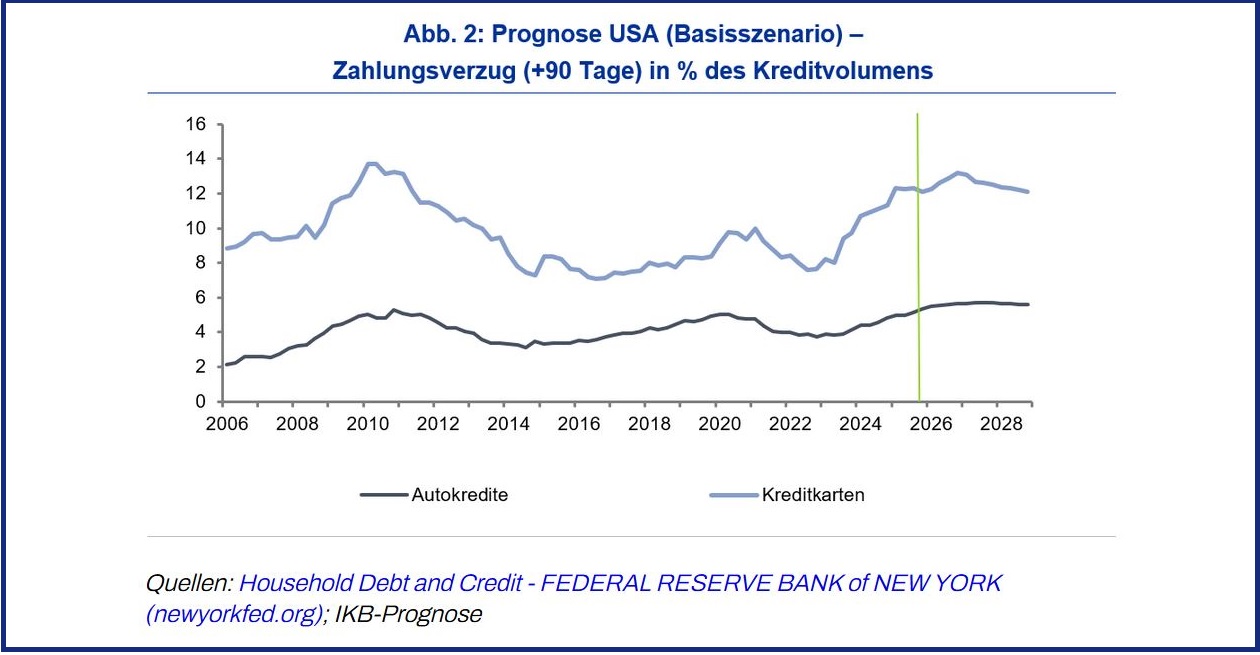

Im Fokus steht die Frage, wie Zinsen und Konjunktur den Zahlungsverzug weiter beeinflussen werden. Im Basisszenario wird von einer Senkung der Fed-Funds-Rate auf 3 Prozent bis Mitte 2026 ausgegangen. Das US-Wachstum dürfte sich von 1,9 Prozent im Jahr 2025 auf 1,5 Prozent im Jahr 2026 abkühlen, bevor es mit rund 2 Prozent im Jahr 2027 und über 2 Prozent im Jahr 2028 wieder zulegen wird. Diese Annahmen sind konservativ. Aktuelle Konsensprognosen für die USA sehen ein BIP-Wachstum von 1,8 Prozent im Jahr 2026. Eine Fed-Funds-Rate von 3 Prozent entspricht zudem eher einer neutralen als einer expansiven Geldpolitik.

Unter diesen Voraussetzungen würde die Verzugsquote bei Autokrediten auf fast 6 Prozent steigen – ein Wert leicht über dem Niveau der Finanzkrise. Die Erhöhung würde aber nicht einmal 100 bp betragen. Ähnliches gilt für Kreditkarten: Der Zahlungsverzug würde von aktuell 12,3 Prozent auf rund 13 Prozent Ende 2026 steigen, bevor ab Mitte 2027 dann eine Entspannung zu erwarten ist. Für beide ist also mit einem überschaubaren weiteren Anstieg aber auf anhaltend hohen Niveau auszugehen.

Würde sich die US-Wirtschaft stärker abkühlen, würde die Fed mit stärkeren Zinssenkungen reagieren. Im alternativen Szenario rutscht die US-Wirtschaft in eine Rezession und würde mit nur 0,3 Prozent im Jahr 2026 und rund 1 Prozent in den Jahren danach wachsen. Die Fed würde in diesem Fall die Zinsen zügig auf 1,5 Prozent senken. In diesem Szenario könnten die Zahlungsverzugsquoten bei Autokrediten auf 6,5 Prozent und bei Kreditkarten auf bis zu 14 Prozent ansteigen – beides ist vom aktuellen Niveau und dank der Fed ein eher überschaubarer Anstieg. Entscheidend wird sein, wie früh die Fed auf die Konjunkturschwäche reagiert.

US-Konsument zunehmend unter Druck

Steigende Ausfälle verschärfen die Risikoeinschätzung der Banken und schwächen die Bonität des US-Konsumenten. Beides belastet die Liquiditätszufuhr und damit die Kaufkraft des US-Konsumenten. Anders als bei Immobilien bleibt der Schuldner bei Autokrediten verpflichtet, den Restbetrag zu begleichen, wenn der Verkaufserlös des Fahrzeugs die Schulden nicht deckt – den Schlüssel bei der Bank abgeben und neu starten ist hier keine Option.

So ergibt sich zunehmend Gegenwind für den US-Konsumenten und damit für die US-Konjunktur. Neben der durch die Inflation erodierenden Kaufkraft und einem sich abkühlenden Arbeitsmarkt begrenzen hohe Ausfallraten die Liquiditätszufuhr. Der einzige entlastende Faktor kommt von der Fed, die über Zinssenkungen die Kosten für Kredite senkt und die Möglichkeit der Refinanzierung von Immobilienkrediten verbessert.

Einschätzung: Zahlungsverzug bei Autokrediten ist nicht das Thema

Die Projektion in Abb. 2 beinhaltet ausschließlich den makroökonomischen Einfluss. Bedeutende Veränderungen z. B. im Verhalten der Banken sind nicht berücksichtigt. Dennoch ergeben sich folgende Ergebnisse:

- Der Zahlungsverzug bei Kreditkarten und Autokrediten dürften nahe ihrem Höhepunkt zu liegen – selbst bei einer Konjunkturabkühlung.

- Eine längere Phase erhöhter Ausfallraten ist wahrscheinlich, da weder werden spürbar niedrigere Zinsen noch eine boomende US-Wirtschaft zu erwarten sind.

- Für einen nennenswerten Anstieg der Quote müsste die US-Wirtschaft allerdings spürbar einbrechen. Dieser Einbruch wäre aber nicht die Folge hoher Ausfallquoten, wie in der Finanzkrise.

- Immobilienkredite bleiben weiterhin stabil und profitieren besonders von Zinssenkungen am langen Ende der Zinskurve (Refinanzierungen).

- Zahlungsrückstände signalisieren ein zunehmendes Konjunkturrisiko für die US-Wirtschaft, aber keine Finanzkrise.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.