Wie schuldentragfähig ist die Euro-Zone

Angesichts höherer Zinsen und wachsender staatlicher Verschuldung wird die Schuldentragfähigkeit einzelner Staaten wieder zunehmend hinterfragt. Dies gilt für die USA, wo die jüngste Bonitätsherabstufung, steigende Schuldenquoten sowie hohe US-Zinsen für Nervosität auf den Märkten sorgten. Doch auch die Euro-Zone steht vor Herausforderungen. Zwar haben sich bis dato die staatlichen Schuldenquoten kaum erhöht, die effektive staatliche Zinslast aber schon, während der Ausblick für das Wirtschaftswachstum eher ernüchternd ist. Wieviel Spielraum hat die Euro-Zone in den kommenden Jahren, ihre ambitionierten Ausgabenziele zu realisieren, ohne die Schuldentragfähigkeit zu gefährden?

Drei zentrale Größen bestimmen die Fähigkeit eines Staates, seine Schuldenquote stabil zu halten und eine fiskalische Eskalation zu vermeiden:

- die effektive Zinslast – gemessen als Verhältnis der Zinszahlungen zum Schuldenstand,

- das nominale Wirtschaftswachstum

- sowie das Haushaltsdefizit bzw. der laufende Finanzierungsbedarf.

Beim Defizit ist zwischen dem allgemeinen Defizit und dem Primärdefizit – also dem Haushaltssaldo ohne Zinszahlungen – zu unterscheiden. Liegt die nominale BIP-Wachstumsrate über der effektiven Zinsrate des Staates, kann ein Staat ein primäres und damit auch allgemeines Defizit ausweisen, ohne dass die Schuldenquote steigt bzw. eskaliert. Kritisch wird es erst, wenn die Zinsrate höher ausfällt als die nominale BIP-Wachstumsrate. Denn dann ist ein Primärüberschuss und damit eine fiskalische Konsolidierung notwendig, um eine unkontrollierte Ausweitung der Schuldenquote zu vermeiden.

Steigende Zinsen sind also eine Gefahr für die Schuldentragfähigkeit. Es ist jedoch zu beachten, dass steigende Zinsen oftmals auch mit einem höheren nominalen Wirtschaftswachstum einhergehen. Stagniert die Wirtschaft, werden Zinsen also eher sinken. Kritisch wird es allerdings dann, wenn ein Zinsanstieg nicht durch höheres Wachstum, sondern durch eine Ausweitung der Risikoprämie getrieben wird. Die Finanzierungskosten erhöhen sich also, obwohl – oder gerade weil – das Wirtschaftswachstum schwach bleibt. In den USA ist dieser Gedanke mit der Sorge um die abnehmende Attraktivität von US-Staatsanleihen für ausländische Investoren, insbesondere aus China, verbunden. Eine sinkende Nachfrage könnte zu höheren Renditen führen – unabhängig von der konjunkturellen Lage. Doch auch in der Euro-Zone steigen die Zinsen, und angesichts des niedrigen Potenzialwachstums könnte sich als Folge der Handlungsspielraum der Staaten einengen.

Euro-Zone insgesamt: Schuldentragfähigkeit wird zur Herausforderung

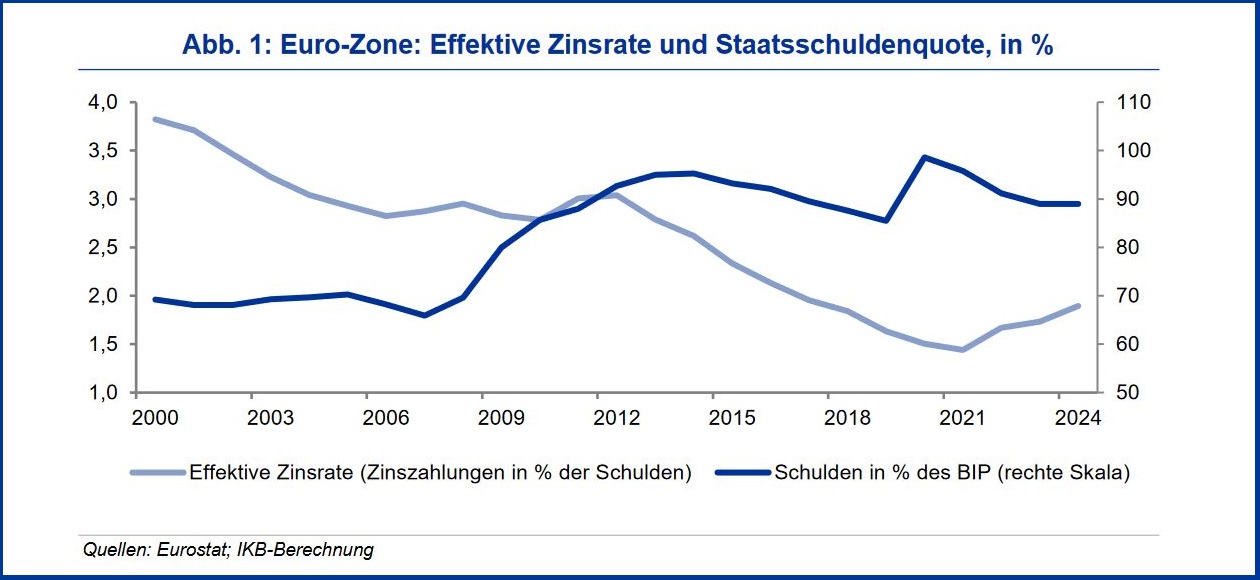

Das Potenzialwachstum in der Euro-Zone wird aktuell bei nur rund 1,2 Prozent gesehen. Geringe Produktivität, Wettbewerbsverluste, demographische Alterung und eine zu niedrige Investitionsquote belasten das europäische Potenzialwachstum (s. auch Draghi Report). Ein Potenzialwachstum von knapp über 1 Prozent und eine langfristige Inflation von um die 2 Prozent ergeben ein nominales BIP-Wachstum von nur leicht über 3 Prozent. Gleichzeitig steigt die effektive Zinsrate, also der Durchschnittszinssatz, zu dem sich der Staat finanziert. Dieser lag im Jahr 2021 noch bei 1,5 Prozent, ist aber auf durchschnittlich 2,4 Prozent im Jahr 2024 angestiegen – Tendenz klar weiter steigend, da Kapitalmarktrenditen deutlich höher liegen: So handeln 10-jährige Anleihen der Euro-Länder inzwischen im Schnitt bei oder über 3 Prozent.

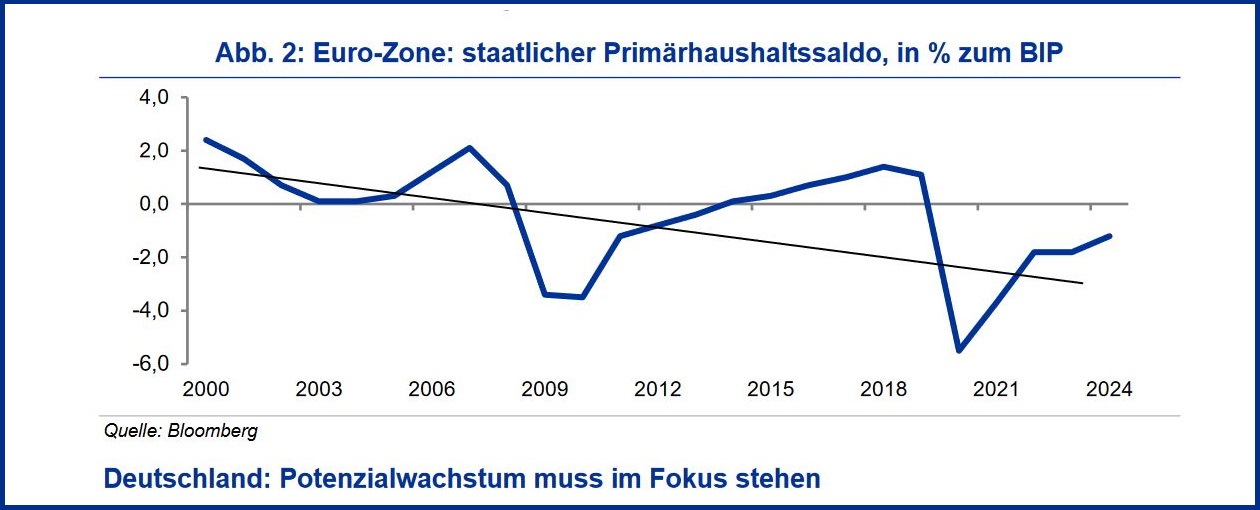

Mit einem BIP-Wachstum von nur 3 Prozent wird deshalb früher oder später ein fiskalischer Kraftakt nötig sein, um die Schuldenquote zu kontrollieren. Die Primärbilanz der Euro-Zone lag jedoch bereits in den letzten Jahren im Minus und zeigt eine strukturelle Verschlechterung. Ein Trend, der in den kommenden Jahren angesichts steigender Verteidigungsausgaben und Druck auf die Sozialsysteme anhalten sollte. Es ist absehbar, die Schuldentragfähigkeit gerät mehr und mehr unter Druck, und auch die Euro-Zone wird in den kommenden Jahren eine Schuldenquote von 100 % ausweisen. Entscheidend ist dabei nicht die Schuldenquote oder ihr erwarteter Anstieg. Kritisch wird es, wenn die effektive Zinsrate höher als die BIP-Wachstumsrate ausfällt und sich ohne Primärüberschuss der Anstieg der Schuldenquote verselbstständigt.

Einschätzung: Die effektiven Zinsen für die Euro-Staaten werden weiter steigen. Ohne eine Wachstumsbeschleunigung wird dies den Konsolidierungsdruck erhöhen. Doch die Euro-Zone weist ein strukturelles Primärdefizit aus, das sicherlich durch ansteigende Verteidigungsausgaben und Kosten der Sozialsysteme weiter unter Druck stehen wird. Die Schuldenquote der Euro-Zone wird deshalb in den kommenden Jahren weiter zulegen. Doch dieser Anstieg allein ist kein Grund zur Sorge. Das Thema ist vielmehr das niedrige Potenzialwachstum. Deshalb sind mehr Schulden für Investitionen lobenswert. Ideal wäre allerdings eine Priorisierung der Ausgaben und damit ein höheres Wachstum und ein niedrigeres Primärdefizit.

Deutschland: Potenzialwachstum muss im Fokus stehen

Auch in Deutschland ist das Problem nicht primär die Schuldenquote oder ihr erwarteter Anstieg in den kommenden Jahren, sondern die wirtschaftliche Stagnation bei gleichzeitig steigenden Zinsen. Die effektiven Zinsen für den deutschen Staat haben sich von 0,9 Prozent im Jahr 2021 auf 1,7 Prozent im Jahr 2024 fast verdoppelt. In den letzten Jahren war das weniger ein Problem, da die hohe Inflation trotz realer Stagnation zu einem kräftigen nominalen BIP-Wachstum führte, das deutlich über der effektiven Zinsrate lag.

Historisch gesehen hatte Deutschland im Schnitt immer einen Primärüberschuss. Allerdings sind die Ausgaben gebunden an Sondervermögen nicht im Bundeshaushalt und damit in der Primärbilanz berücksichtigt. Doch auch hier liegt die nachhaltige Lösung nicht im Sparen, sondern in einem Anstieg des Potenzialwachstums. Denn mit einem nominalen Potenzialwachstum von nur 2,5 Prozent (2 Prozent Inflation, 0,5 Prozent Potenzialwachstum) und aktuellen Bundrenditen auf ähnlichem Niveau bleibt der Konsolidierungsdruck nur eine Frage der Zeit. Mit oder ohne Schuldenbremse bzw. Sondervermögen: Der Handlungsspielraum der Bundesregierung wird sich einengen und eine Priorisierung der Ausgaben wird unausweichlich.

Ist dies nicht umsetzbar oder nicht gewollt, ist es umso wichtiger, dass zukünftige Defizite einen nachhaltigen Beitrag zur Steigerung des Potenzialwachstums leisten. Der Koalitionsvertrag der Bundesregierung erwartet einen hohen Wachstumskick aus

Infrastrukturausgaben. Für jeden Euro an Investitionen erhofft sich die Bundesregierung einen BIP-Anstieg von 3 Euro. Mit dieser Annahme wird die Schuldenfinanzierung nicht zum Problem, da das nominale Wachstum deutlich über der effektiven Zinsrate liegen wird. Die meisten Studien gehen jedoch von weniger ambitionierten Effekten aus – vor allem langfristig und bei unzureichenden Reformanstrengungen.

Einschätzung: Die deutsche Schuldenquote wird in Folge des Sondervermögens und ambitionierter Ausgabenziele der Bundesregierung ansteigen. Kritisch wird es jedoch erst, wenn der effektive Zinssatz die BIP-Wachstumsrate übersteigt. Angesichts des aktuellen Potenzialwachstums ist dies jedoch nur eine Frage der Zeit. Sollten die fiskalischen Impulse, also die Defizite der kommenden Jahre, das Potenzialwachstum nicht deutlich erhöhen, stehen schwierige haushaltspolitische Entscheidungen an.

Frankreich ist eher kritisch zu sehen als Italien

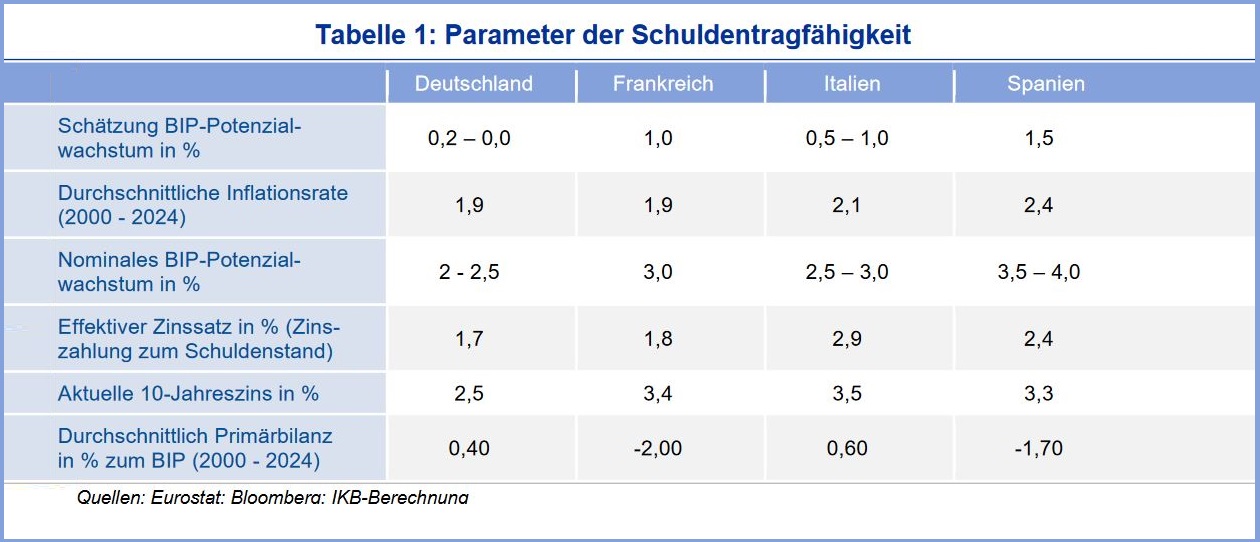

Außer in den Corona-Jahren hat Italien immer einen Primärüberschuss erzielt. Dies gilt auch für 2024 und ist angesichts des niedrigen Wachstums notwendig, um die Schuldenquote zu stabilisieren. Im Gegensatz dazu ist die französische Schuldenquote deutlich dynamischer angestiegen, was an einem chronischen Primärdefizit liegt. Im Jahr 2024 war die Primärbilanz mit fast 4 Prozent des BIP im Defizit. Auch Spaniens Primärbilanz ist im Schnitt negativ, betrug jedoch nur 1 Prozent im Jahr 2024. Tabelle 1 gibt einen Überblick über entscheidende Parameter der Schuldentragfähigkeit der vier größten Euro-Länder.

Einschätzung: Wird die aktuelle Rendite als zukünftiger effektiver Zinssatz gesehen und das BIP-Wachstum zeigt sich am unteren Ende der aktuellen Spanne, brauchen bis auf Spanien alle Länder einen Primärüberschuss, um eine Verselbständigung des Schuldenanstiegs zu verhindern. Italien wäre besonders belastet, hat aber historisch immer einen Primärüberschuss erwirtschaftet. Kritisch bleibt Frankreich, das sich historisch immer ein hohes Primärdefizit geleistet hat. Eine weitere Spreadausweitung zu Bundrenditen bzw. anhaltend schwaches Wachstum wird Frankreichs Schuldentragfähigkeit vor weitere Probleme stellen.

Nachgedanke – höhere Inflation ist keine Lösung

Warum ist höhere Inflation nicht die Lösung? Weil mit einer höheren Inflation die Inflationsprämien und damit auch die realen Renditen steigen werden. Zinsen werden also mit mehr als dem Inflationsanstieg zulegen. Gleichzeitig belastet die erhöhte Unsicherheit das Wirtschaftswachstum. Das Verhältnis von Zinsrate zu Wachstum verschlechtert sich also. Die Lösung liegt vielmehr in einem höheren realen Wachstum und einer niedrigeren Inflation.

Disclaimer

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.

Ihr Ansprechpartner in der IKB Deutsche Industriebank AG