Wie KI-Investitionen die Anleihemärkte prägen

Die Investitionen in generative KI werden wohl erheblich zunehmen

Generative KI hat Rechenzentren zu einem Schwerpunkt globaler Investitionen gemacht. Diese gilt als potenziell bahnbrechende Technologie und Unternehmen investieren außerordentlich hohe Summen, um nicht ins Hintertreffen zu geraten. Von Halbleiter- und Chipherstellern bis hin zu Hyperscalern – das Ausmaß der Investitionen ist atemberaubend.

McKinsey schätzt, dass bis 2030 fast 7 Billionen US-Dollar erforderlich sein werden, um den wachsenden Bedarf an Rechenleistung zu decken – sowohl für KI als auch für traditionelle Anwendungen. Während die Möglichkeiten der Chiphersteller, diesen Trend zu monetarisieren, klarer sind, bleiben Fragen hinsichtlich der Höhe der künftigen wirtschaftlichen Vorteile für andere offen. Sicher ist: Die Investitionswelle hat begonnen und ihre Auswirkungen auf die Kreditmärkte sind bereits sichtbar.

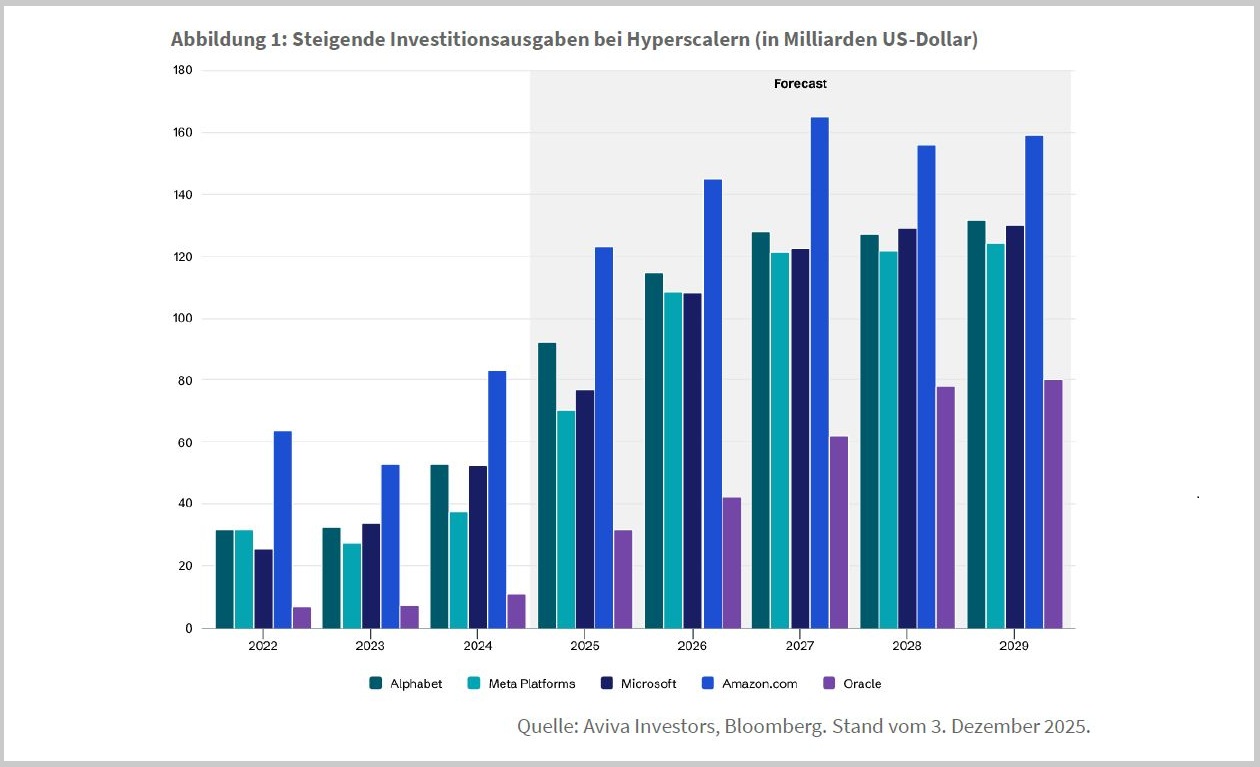

Insbesondere Hyperscaler geben Milliarden für die Infrastruktur von Rechenzentren aus (Abb. 1). Diese Investitionen werden zunehmend nicht mehr als frei verfügbar angesehen, sondern als entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit.

Der Markt für Investment-Grade-Anleihen als Finanzierungsquelle

Hyperscaler verfügen traditionell über starke Investment-Grade-Ratings und robuste Cashflows, sodass sie nur selten auf die Anleihemärkte zurückgreifen mussten. Die Verschuldung war in der Regel gering, und wenn sie Anleihen emittierten, dann in erster Linie zur kosteneffizienten Finanzierung.

Das Ausmaß der aktuellen Investitionsausgaben verändert dieses Bild. Unternehmen begeben nun häufiger Anleihen, um Projekte zu finanzieren, auch wenn sie weiterhin den Aktionärserträgen Vorrang einräumen. Zwar wird ein erheblicher Teil der Ausgaben weiterhin aus bestehenden Barreserven bestritten, doch wird die Abhängigkeit von den Anleihemärkten zunehmen.

- Erstklassige Emittenten: Hoch bewertete Hyperscaler sind - aufgrund ihrer im Vergleich zum Eigenkapital niedrigen Fremdkapitalkosten - in der Lage, Fremdkapital zu günstigen Konditionen zu beschaffen. Sie behalten die Flexibilität, die Emissionen zu reduzieren, wenn sich die Marktbedingungen verschlechtern.

- Emittenten mit niedrigerem Rating: Sie haben kaum eine andere Wahl, als sich stark auf die Emission von Fremdkapital zu stützen, da der freie Cashflow allein die erforderlichen Investitionen nicht abdecken kann.

Auch Vermieter von Rechenzentren suchen nach Finanzierungsmöglichkeiten

Die Geschichte der Investitionen in Rechenzentren hat noch eine weitere Facette. Viele Hyperscaler mieten die physische „Hülle“ – das Grundstück und die Gebäude – statt sie direkt zu erwerben. Auch die Entwickler dieser Einrichtungen wenden sich zur Finanzierung an die Kapitalmärkte.

Die Erwartung umfangreicher Neuemissionen hat die Stimmung belastet und Befürchtungen hinsichtlich einer möglichen „Gen-AI-Blase” ausgelöst. Dies hat auch die Diskussion verändert: Während sich die Debatten früher auf Produktivität und Wachstum konzentrierten – was zu Aktienkursanstiegen führte –, stehen nun Cashflows und Kreditmärkte im Mittelpunkt.

Die Bonität der Anleihen dieser Entwickler hängt eng mit der Finanzkraft ihrer Mieter zusammen. Die Fähigkeit der Hyperscaler, Mieten zu zahlen, ist daher ein entscheidender Faktor bei der Bewertung dieser Strukturen.

Dies hat zur Schaffung neuer Emissionsmodelle geführt, bei denen Mieter den Vermietern implizite Kreditunterstützung gewähren, ohne die Schulden direkt zu garantieren. Diese Vereinbarungen geben den Anlegern Vertrauen, da sie die Anleihen an die starke Bonität der Mieter koppeln.

Dieser Ansatz birgt jedoch ein zusätzliches Konzentrationsrisiko. Da Cashflows und Kreditwürdigkeit zwischen rechtlich getrennten Unternehmen immer stärker miteinander verknüpft sind, müssen Anleger bei der Bewertung dieser Strukturen auf indirekte Risiken achten.

Auswirkungen auf die Anleihemärkte

Dies betrifft nicht nur Investment-Grade-Anleihen, sondern auch einige Emittenten von Hochzinsanleihen. Der Investment-Grade-Markt ist jedoch viel größer und besser positioniert, um den erwarteten Anstieg der Emissionen im Zusammenhang mit KI aufzufangen.

Das potenzielle Volumen neuer Investment-Grade-Anleihen könnte den Anteil des Technologiesektors an den Kredit-Benchmarks erheblich erhöhen. Derzeit macht Technologie 6,7 Prozent des Index aus, mit einem ausstehenden Volumen von rund 910 Milliarden US-Dollar. J.P. Morgan schätzt, dass im nächsten Jahr Anleihen im Zusammenhang mit KI/Rechenzentren im Wert von 300 Milliarden US-Dollar emittiert werden könnten, wodurch der Technologie-Anteil auf 8,7 Prozent steigen würde.

Wenn die erwarteten 1,5 Billionen US-Dollar an Schuldtiteln tatsächlich emittiert werden, könnte der Technologiebereich einen Anteil von bis zu 15,9 Prozent am Index erreichen. Für Kreditinvestoren besteht die größte Herausforderung darin, sicherzustellen, dass die Bilanzen der Emittenten trotz steigender Investitionsausgaben und Verschuldung stabil bleiben.

Da Mietverträge für Rechenzentren bei Hyperscalern weiter an Bedeutung gewinnen, sind traditionelle Verschuldungskennzahlen womöglich nur begrenzt aussagekräftig. Angesichts des potenziellen Umfangs dieser Verpflichtungen erwarten wir, dass die Leasing-bereinigte Verschuldung bei der Bewertung von Bilanzen eine zunehmend wichtige Kennzahl werden wird.