Wer Strom ignoriert, handelt auf eigene Gefahr

In den letzten Jahren hat sich die Energielandschaft dramatisch verändert, wobei Elektrizität einen immer größeren Anteil am weltweiten Energieverbrauch ausmacht. Dieser Wandel wird etwa durch die rasche Verbreitung von Elektrofahrzeugen, Wärmepumpen, Induktionsherden und einer wachsenden Anzahl von elektrischen Industrielösungen vorangetrieben, die herkömmliche Lösungen für fossile Brennstoffe ersetzen. In jüngster Zeit haben große Rechenzentren, die erhebliche Mengen an Strom benötigen, für Schlagzeilen gesorgt. Wir erwarten, dass sich all dies in den nächsten Jahren sehr deutlich auf den Markt auswirken wird – zunächst in den USA und dann in Europa.

Für Investoren sind die Auswirkungen tiefgreifend: Die steigende Stromnachfrage verändert den Energiesektor grundlegend und erhöht die Aussicht auf eine neue Art von Energie-Giganten. Traditionelle Allokationen, die sich auf fossile Brennstoffe konzentrieren, laufen Gefahr, diesen strukturellen Trend zu verpassen. Wir sind der Ansicht, dass Anleger ihr Energie-Exposure überdenken müssen, um an der nächsten Wachstumsphase teilzuhaben.

Vom Verbrauch zur Kapitalisierung: Strom ist auf dem Vormarsch

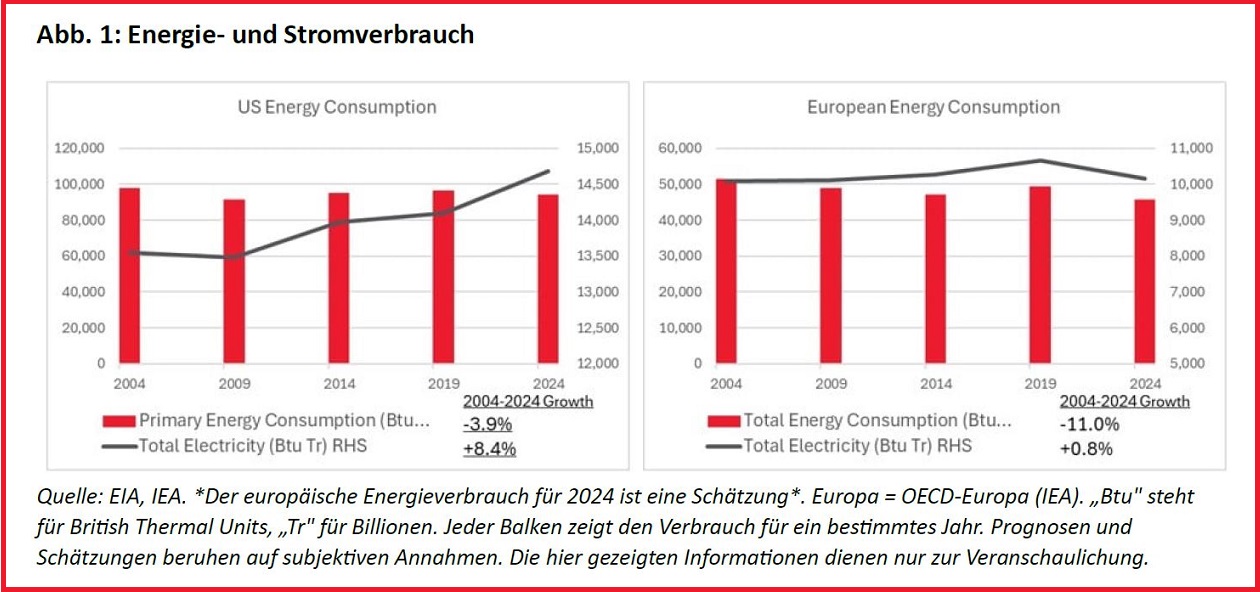

Sowohl in den USA als auch in Europa ist der gesamte Energieverbrauch in den vergangenen zwei Jahrzehnten zurückgegangen – ein Beleg für die Fortschritte bei der Energieeffizienz. Auffällig ist jedoch, dass die Stromnachfrage gestiegen ist und regelmäßig den Gesamtenergieverbrauch übertroffen hat.

Paradoxerweise ist angesichts der Energieressourcen und des jeweiligen politischen Umfelds ein deutlicher Kontrast zwischen den Regionen festzustellen. Seit 2004 verzeichneten die USA eine starke Elektrifizierung, während in Europa der Stromverbrauch weitgehend konstant blieb – was auf eine deutliche Verringerung der Energieintensität der europäischen Wirtschaft zurückzuführen ist.

Trotz dieser Unterschiede liegt Europa bei der Elektrifizierung vorn: 22,2 Prozent des Energiebedarfs werden durch Strom gedeckt, verglichen mit 15,6 Prozent in den USA. Allerdings dürften die USA diesen Rückstand bald aufholen, etwa durch den raschen Ausbau energieintensiver Rechenzentren, die Rückverlagerung von Industrie und den wachsenden Anteil von Elektro- und Hybridfahrzeugen – allerdings von einem niedrigen Ausgangsniveau.

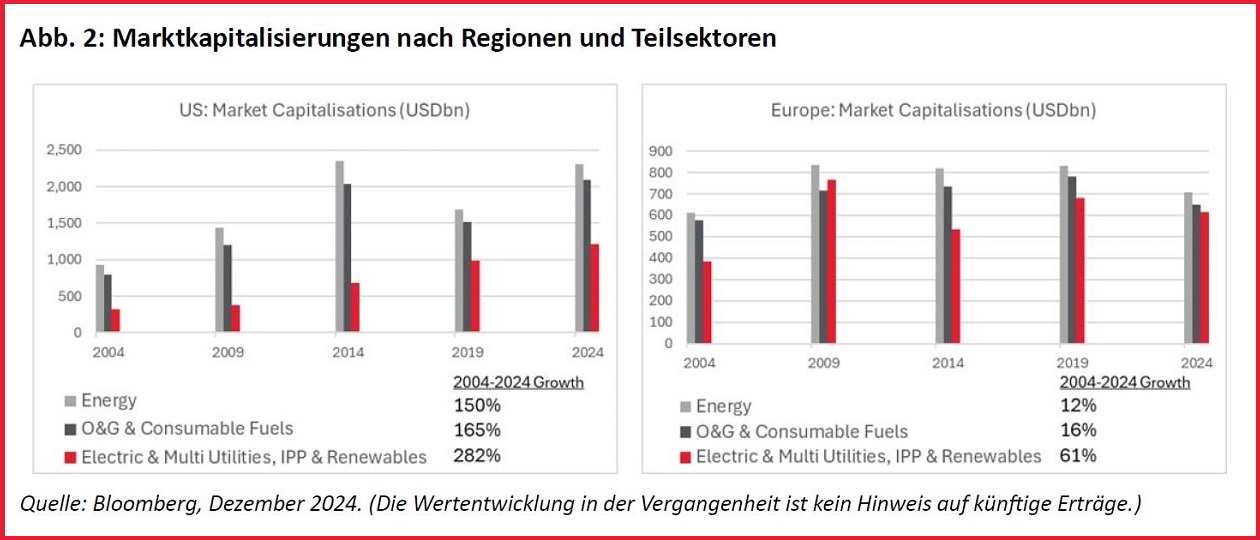

Diese Entwicklungen spiegeln sich auch an den Finanzmärkten wider. Im gleichen Zeitraum von 20 Jahren stieg die Marktkapitalisierung traditioneller Energiewerte – insbesondere Öl und Gas – sowohl in den USA als auch in Europa deutlich langsamer als die ihrer Wettbewerber im Elektrizitätssektor.

Bemerkenswert ist: Ende 2024 betrug die Marktkapitalisierung des Sektors – definiert als Elektrizitäts- und Multi-Utilities sowie unabhängige Energieerzeuger (Independent Power Producer, IPP) und Unternehmen im Bereich erneuerbare Energien – in den USA etwa die Hälfte der des gesamten Energiesektors. Das spiegelt den bislang geringeren Elektrifizierungsanteil wider. Europa dagegen zeigt, wo der Weg hinführt: zu einem höheren Elektrifizierungsgrad, der sich bei der Kapitalisierung des Stromsektors niederschlägt, die fast auf dem Niveau des gesamten Energiesektors liegt. Daher erwarten wir auch in den USA in den kommenden Jahren einen spürbaren Anstieg der Marktkapitalisierung im Strombereich.

Mit Blick auf das nächste Jahrzehnt ist davon auszugehen, dass sich der Trend fortsetzt: Im Hinblick auf den Energieverbrauch wird der Anteil fossiler Brennstoffe sinken und der von Strom steigen. In der Folge dürften Stromunternehmen einen größeren Anteil an der Gesamtmarktkapitalisierung gewinnen – absolut wie relativ zulasten der herkömmlichen Energie-Unternehmen. Daher sind wir der Ansicht, dass Investoren ihre Energieallokation überprüfen – neben fossilen Energieträgern auch Stromversorger, IPPs sowie Entwickler und Betreiber erneuerbarer Energien – und den Strombereich gezielt übergewichten sollten.

Anders ausgedrückt: Während der Wandel Fahrt aufnimmt, ist es durchaus denkbar, dass der Energie- und der Stromsektor zu einem einzigen Branchenindex verschmelzen, was erhebliche Auswirkungen für Anleger hätte. Heute sind beide Sektoren noch relativ klein, mit Anteilen von 3 beziehungsweise 2,3 Prozent am S&P 500. Zusammen würden sie natürlich mehr Aufmerksamkeit und höhere Kapitalzuflüsse auf sich ziehen – und attraktive Alpha-Chancen bieten. Portfolios mit Fokus auf Stromunternehmen sind daher gut aufgestellt, um diesen strukturellen Wandel zu nutzen.

Aufstieg der Stromkonzerne

Ein Blick auf die Sektorentwicklung von 2004 bis 2024 offenbart schon eine starke Dynamik: Während der US-Energieverbrauch sank, wuchs die Marktkapitalisierung der fünf größten Energie-Unternehmen nur halb so schnell wie die des Gesamtsektors. Im Gegensatz dazu konnten die fünf größten Stromunternehmen ihren Sektor-Durchschnitt übertreffen. Dies legt nahe, dass große etablierte Unternehmen in einem schrumpfenden Sektor zur Belastung für die Performance werden können, während sie in einem wachsenden Sektor zu Wachstumsmotoren werden.

Noch ein bemerkenswerter Trend ist die höhere Konzentration der Marktkapitalisierung im Energiesektor: Die fünf größten Unternehmen machen 43 Prozent des Gesamtvolumens in den USA und 72 Prozent in Europa aus, verglichen mit 37 beziehungsweise 47 Prozent im Stromsektor. Ende 2024 hatte mit Nextera nur ein Stromunternehmen in den USA und Europa eine Marktkapitalisierung von über 100 Milliarden US-Dollar, gegenüber fünf im Energiesektor. Angesichts des Wachstums der Stromnachfrage, jüngster M&A-Aktivitäten und laufender Konsolidierung ist die Entstehung einer neuen Generation von Stromkonzernen zu erwarten – große, diversifizierte Marktführer, die das nächste Energiezeitalter prägen werden.

Relevant ist, neben der Marktkapitalisierung, auch die Reichweite: Historisch gesehen waren europäische Energieunternehmen europaweit oder darüber hinaus tätig, sie konnten sich daher leichter zu großen Unternehmen entwickeln. Aufgrund von wirtschaftlichem Nationalismus oder der Regulierung neigten Elektrizitätsunternehmen in den USA dazu, auf Ebene der Bundesstaaten, mehrerer Bundesstaaten oder der unabhängigen Systembetreiber (Independent System Operator ISO) zu arbeiten, in Europa dagegen auf Länderebene. Die Migration zu Stromquellen wie Wind und Solar sowie die Notwendigkeit eines widerstandsfähigeren Netzes werden die Entstehung national und kontinental aktiver Betreiber deutlich beschleunigen.

Neupositionierung für eine elektrische Zukunft

Wir glauben, dass die zunehmenden Elektrifizierungstrends – wie das hohe Wachstum bei Elektro- und Hybridfahrzeugen in Europa sowie zahlreiche Ankündigungen neuer, stromintensiver Rechenzentren der Hyperscaler in den USA – wichtige Treiber für eine langfristig starke Investmentperformance waren und bleiben werden. So konnte der fundamentale Investment-Case für Elektrizität auch regulatorische Unsicherheiten in einem Umfeld vergleichsweise stabiler Zinsen überwinden.

Die Elektrifizierung der Energie beginnt, die Struktur der Energiebranche grundlegend zu ändern. Wenn Investoren über ihr Energie-Exposure nachdenken, sollten sie Stromunternehmen als integralen Bestandteil dieses Investmentuniversums betrachten. In diesem Kontext empfiehlt es sich, eine höhere Gewichtung des Stromsektors anzustreben, da das Wachstum des Stromverbrauchs und die Sektorkonsolidierung voraussichtlich die Marktkapitalisierung vorantreiben und den Aufstieg neuer Stromkonzerne und regionaler Großkonzerne fördern werden.