Wendepunkt: Wandelanleihen im neuen Marktumfeld

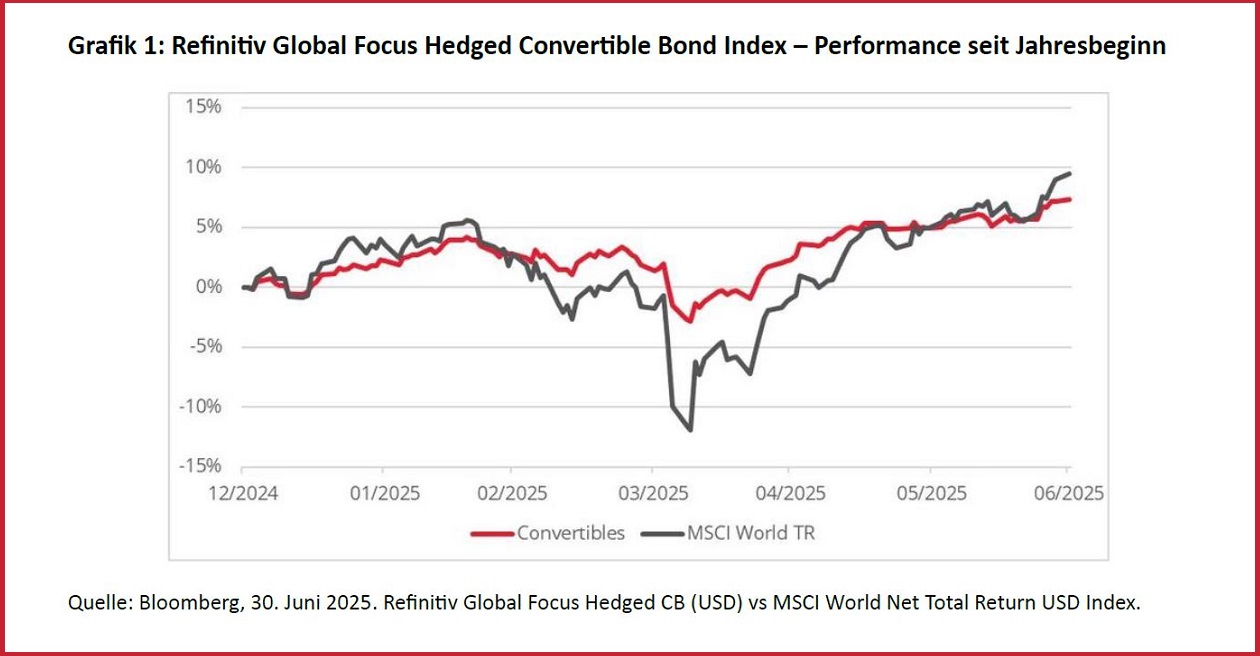

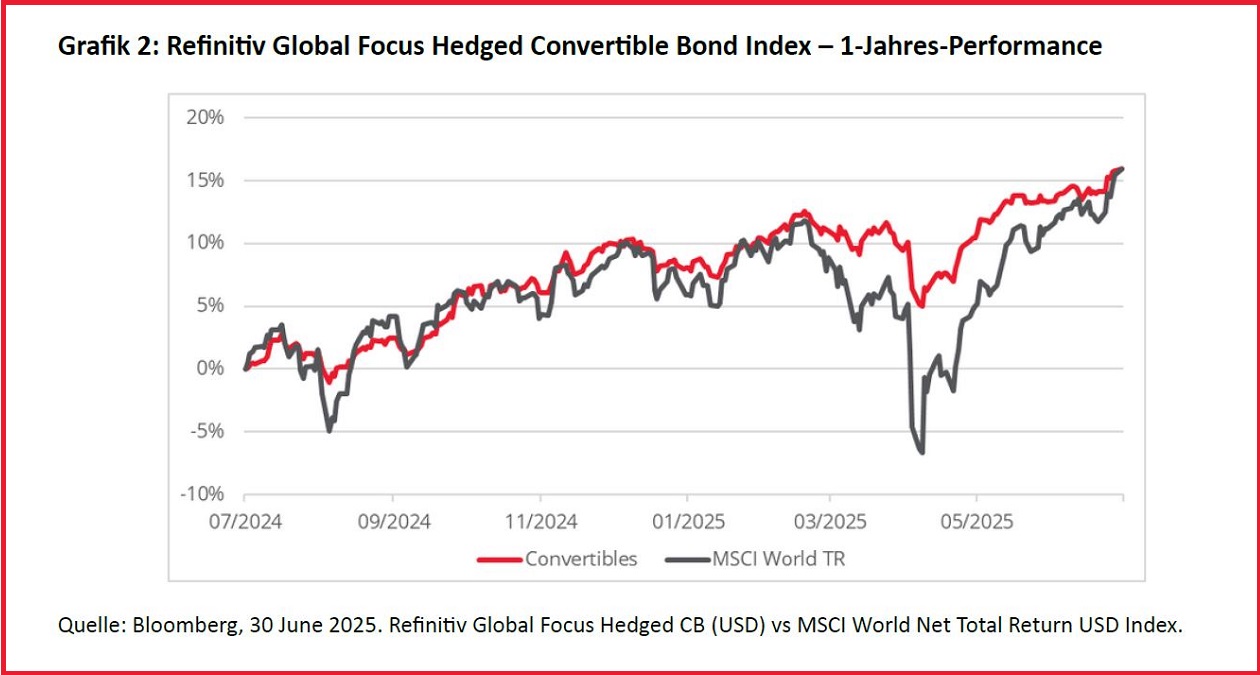

Der Refinitiv Global Focus Convertible Bond Index, ein Maßstab für ausgewogene Wandelanleihen, hat seit Jahresbeginn eine Rendite von +7,3 Prozent und im vergangenen Jahr bis zum 30. Juni 2025 eine Rendite von +15,9 Prozent erzielt. Damit hält er mit der Entwicklung des MSCI World und globale Anleiheindizes Schritt – und übertrifft diese sogar teilweise (Siehe: Grafiken 1 & 2).

Dies ist eine deutliche Abkehr von der schwachen Performance des vergangenen Jahrzehnts und bestätigt die Ansicht, dass Wandelanleihen – insbesondere mit ausgewogenem Ansatz – wieder eine attraktive Option für Fondsallokatoren sind, die ihre risikoadjustierte Rendite steigern möchten

Höhere Kupons sorgen für mehr Konvexität – und bessere Renditen

Ein zentrales Thema in einem unserer früheren Ausblicke war, dass normalisierte Erträge die Asymmetrie im Kern dieser Anlageklasse wiederherstellen würden. Dies ist nun eingetreten:

- Der durchschnittliche Kupon bei Neuemissionen im Jahr 2025 beträgt 2,5 Prozent bei einem Wandelprämie von 32 Prozent. Auch wenn dies unter dem Niveau von 2024 liegt, ist es weiterhin höher als die Durchschnittskupons während der Pandemie.

- Das investierbare Universum umfasst zudem viele kurzlaufende Anleihen mit weniger als einem Jahr Restlaufzeit, die eine sehr attraktive Rendite von bis zu 5 Prozent bis zur Fälligkeit bieten.

- Diese Veränderungen sind nicht nur kosmetischer Natur: Sie schaffen ein robusteres Risikopolster nach unten und erhöhen die Konvexität, sodass ausgewogene Portfolios besser an Aktienkursanstiegen partizipieren können, ohne den anleiheähnlichen Schutz zu verlieren.

Das Wiederaufleben von Kuponerträgen hat die Risiko-Rendite-Dynamik für reine Wandelanleihen-Investoren strukturell verändert – und trägt sowohl zu absoluten Erträgen als auch zu relativer Widerstandsfähigkeit bei.

Stärke des Primärmarktes: Volumen, Qualität und Breite

Der Wandelanleihen-Primärmarkt sticht 2025 besonders hervor:

- Allein im ersten Halbjahr wurden 68 Milliarden US-Dollar emittiert, wobei die USA und Asien bei Volumen und Anzahl der Deals führend sind.

- Die Bank of America prognostiziert für das Gesamtjahr ein weltweites Emissionsvolumen von 110 bis 120 Milliarden US-Dollar, was auf ein starkes zweites Halbjahr hindeutet.

- Wichtig ist, dass es sich dabei nicht nur um Refinanzierungen handelt. Der Anteil an Erstemittenten ist so hoch wie seit 2021 nicht mehr, was auf eine breitere Chancenlandschaft und eine diversifiziertere Emittentenbasis hinweist.

Dies ist eine strukturelle Entwicklung: Emittenten wenden sich also nicht aus der Not heraus Wandelanleihen zu, sondern nutzen sie strategisch zur Kapitalaufnahme. Die Kapitalbeschaffung über Wandelanleihen kann eine deutliche Zinsersparnis bedeuten und wir gehen davon aus, dass der Primärmarkt weiterhin stark bleibt, da in den nächsten 18 Monaten rund 25 Prozent des globalen Wandelanleihenmarkts fällig werden.

Die Volatilität ist zurück – und liefert Rückenwind

Im vergangenen Jahr haben politische, wirtschaftliche und geldpolitische Unsicherheiten – insbesondere aufgrund der Rückkehr der Trump-Administration – zu einer höheren Volatilität an den Aktienmärkten geführt. Für Wandelanleihen, insbesondere für ausgewogene Portfolios, ist dies positiv.

Wandelanleihen sind von Natur aus darauf ausgelegt, von solchen Märkten zu profitieren. Ausgewogene Wandelanleihenfonds, die durch Verkäufe in starken und Käufe in schwachen Märkten eine ausgeglichene Delta-Position anstreben, profitieren von der zusätzlichen Volatilität. Diese Dynamik fehlte in der jüngeren Vergangenheit weitgehend, da die Marktbewegungen sehr einseitig und schwankungsarm waren und ausgewogene Fonds ihr Delta nicht optimal ausbalancieren konnten

Magnificent Seven noch immer dominant, doch das Feld wird breiter

Der Aktienmarkt bleibt von einer engen Führungsgruppe geprägt, aber der übergroße Einfluss der sogenannten Magnificent Seven beginnt zu schwinden. Die Outperformance ausgewogener Wandelanleihen in diesem Jahr erfolgte ohne nennenswerte Exponierung zu diesen Titeln – was zeigt, dass die Anlageklasse nicht auf Mega-Cap-Momentum angewiesen ist, um Ergebnisse zu liefern.

Viele Wandelanleihen bieten stattdessen Zugang zu mittelgroßen, wachstumsorientierten Unternehmen aus Technologie, Industrie und Real Assets – Segmente, die 2025 maßgeblich zur Performance beigetragen haben. Damit positionieren sich ausgewogene Portfolios als effektive Vehikel für Anleger, die Aktienchancen suchen, aber ein diversifizierteres und individuelleres Renditeprofil bevorzugen.

Aufstieg von KI und Digital Assets

Wir beobachten auch einen deutlichen Anstieg der Wandelanleihen-Emissionen von Unternehmen aus den Bereichen KI-Infrastruktur, Rechenzentren und digitale Vermögenswerte. Rund 10 Prozent der Neuemissionen im Jahr 2025 entfallen auf diese Themen5 – ein Zeichen für die Begeisterung der Anleger und den Kapitalbedarf der Emittenten für Wachstum. Wir sehen die Dynamik in diesen Sektoren, doch sind viele dieser Unternehmen noch in einer frühen Phase. Wandelanleihen könnten daher der klügste Weg sein, an solchen Wachstumsstorys teilzuhaben: Ist die Bonität des Emittenten solide, bietet die Wandelanleihe die Möglichkeit, am Aufwärtspotenzial zu partizipieren und gleichzeitig einen Abwärtsschutz zu genießen, falls das Thema nicht greift.

Aus unserer Sicht bleiben die Bedingungen bestehen, auf der unsere anfängliche Zuversicht beruht – und sie dürften bis 2026 anhalten. Wandelanleihen sind erneut ein relevantes und wirkungsvolles Instrument für die Herausforderungen der heutigen Asset-Allokation.