Was der Iran über die Rolle von Bitcoin verrät

Finanzielle Unabhängigkeit trotz Repressionen

In diesen Wochen rücken die Entwicklungen rund um den Iran erneut in den Fokus der globalen Finanzmärkte. Die geopolitischen Spannungen im Nahen Osten wirkten dabei als externer Stressfaktor, der das Risikosentiment kurzfristig eintrübte. Während klassische Risikoassets mit erhöhter Volatilität reagierten, zeigte sich im Kryptomarkt ein bekanntes Muster: Bitcoin gewann dabei zeitweise an Aufmerksamkeit – was sich einerseits in der Kursentwicklung positiv niederschlug, aber auch im praktischen Nutzen von Assets wie Bitcoin. Das größte Kryptoasset zeigte damit einmal mehr seinen Nutzen als nicht-staatlich kontrollierter, grenzüberschreitender Vermögenswert, der in Phasen politischer Unsicherheit verstärkt nachgefragt wird.

Der Iran als Anwendungsfall für Kryptowährungen unter Repressionen

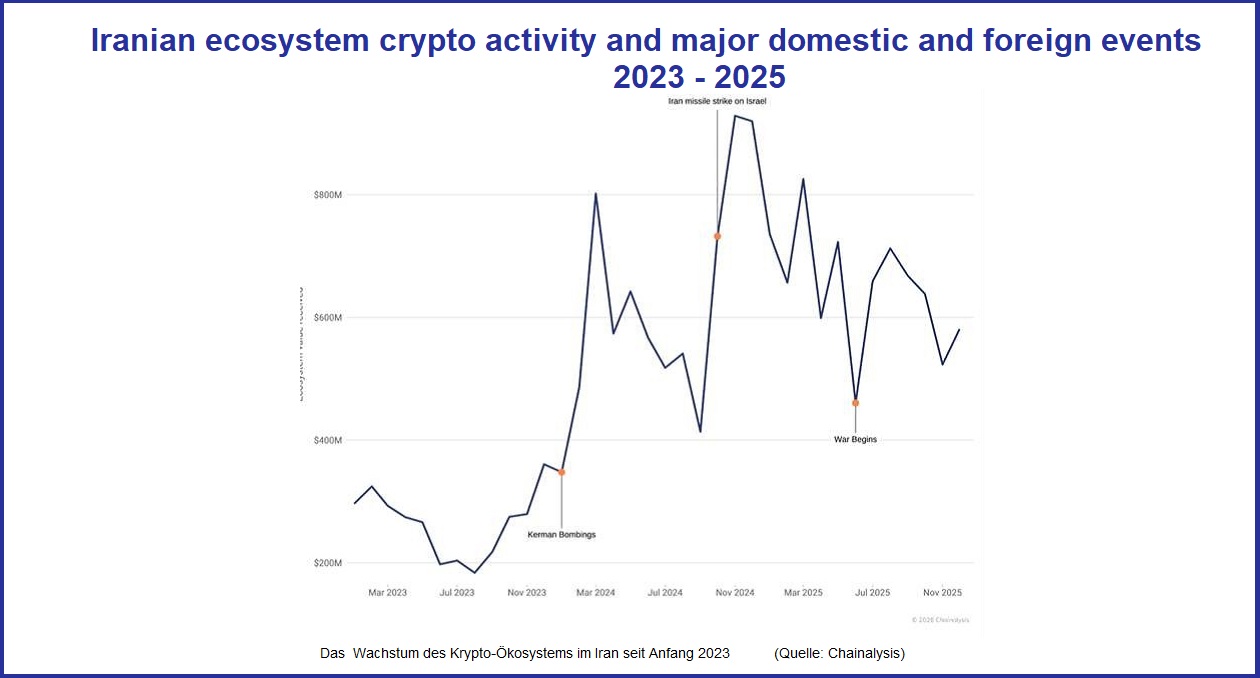

Der Iran nimmt im globalen Krypto-Ökosystem eine Sonderrolle ein. Internationale Sanktionen, eingeschränkter Zugang zu traditionellen Zahlungssystemen und struktureller Währungsdruck haben dazu geführt, dass Kryptowährungen dort seit Jahren eine funktionale Rolle übernehmen. Digitale Assets werden sowohl von privaten Akteuren zur Wertaufbewahrung als auch im wirtschaftlichen Umfeld zur Umgehung klassischer Finanzintermediäre genutzt. Das spielt bei Sanktionen „von außen“ eine Rolle, aber auch in Zeiten erheblicher Repressionen im Inneren – wie etwa im Zuge der aktuellen Unruhen, die das iranische Regime mit unfassbarer Brutalität bekämpfte.

Analysen von On-Chain-Daten zeigen, dass sich diese Unsicherheit zuletzt auch in veränderten Nutzungsmustern von Bitcoin widerspiegelte. Insbesondere kam es bei iranischen Bitcoin-Besitzern vermehrt zu Abflüssen größerer Bitcoin-Bestände (Gegenwert häufig über 10.000 Dollar) von zentralisierten Handelsplattformen in sogenannte selbstverwahrte Wallets, also Wallets, bei denen Nutzer die Kontrolle über ihre privaten Schlüssel selbst behalten. Bemerkenswert ist dabei, dass es sich nicht zwingend um neu erworbene Bitcoin handelt. Vielmehr spricht vieles dafür, dass bereits vorhandene Bestände in der aktuellen Krise bewusst aus der Verwahrung durch Börsen abgezogen werden.

Bitcoin fungiert in diesem Kontext weniger als alternatives Zahlungsmittel im Alltag – wenngleich Transaktionen auch unter gewissen staatlichen Repressionen noch möglich sind – sondern als grenzüberschreitend übertragbarer, schwer zu zensierender Wertspeicher. Damit verbunden sind alle bekannten Risiken der Volatilität, aber auch der Vorteil, nicht unmittelbar an das iranische Bankensystem oder die Landeswährung Rial, die eine starke Abwertung erlebt, gebunden zu sein. Insgesamt wird das iranische Krypto-Ökosystem auf eine Größe von rund 7,8 Milliarden US-Dollar geschätzt.

Keine direkte Kausalität, aber veränderte Marktmechanismen

Wichtig ist die Einordnung, dass die aktuellen Entwicklungen keine einfache Ursache-Wirkungs-Beziehung zwischen geopolitischen Ereignissen und Kursbewegungen implizieren. Vielmehr spiegeln sie veränderte Kapitalflüsse, Risikowahrnehmungen und Nachfrageprofile wider. Der Iran fungiert in diesem Zusammenhang als exemplarischer Use Case für den Einsatz von Kryptowährungen in politisch und monetär eingeschränkten Systemen.

Implikationen für Investoren und Marktbeobachter

Krypto kann die Krise im Iran oder in anderen autoritären Regimes der Welt nicht lösen, aber es kann eine Funktion unter Beweis stellen, in der das traditionelle Finanzsystem mitunter versagt: Vermögenswerte der Menschen, die in diesen Regimen leben, bewahren. Aus Marktsicht unterstreicht die Entwicklung, dass Kryptowährungen zunehmend über ihre Rolle als spekulative Anlage hinauswachsen. In bestimmten geopolitischen Kontexten übernehmen sie funktionale Aufgaben als Teil des realen Finanzsystems. Für Investoren bedeutet dies, Kryptoassets nicht ausschließlich unter kurzfristigen Renditegesichtspunkten zu betrachten, sondern auch ihre strukturelle Rolle im Spannungsfeld von geopolitischer Unsicherheit, Kapitalmobilität und monetärer Fragmentierung zu berücksichtigen.

Weitere Informationen zu diesem Thema finden Sie in den aktuellen Research Insights von 21shares.

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.