Warum Wachstum nicht alles ist – und was wirklich zählt

Es scheint ganz einfach: Unternehmen, die wachsen, verdienen mehr Geld – und ihre Anleger profitieren. Betrachtet man jedoch ganz nüchtern die Realität der Unternehmensbewertungen, zeigt sich ein anderes Bild – und dieses stellt gängige Anlageprinzipien infrage. Denn eine Analyse des Aktienindex MSCI World, der mehr als 1.200 Unternehmen aus entwickelten Volkswirtschaften beinhaltet, zeigt: Entscheidend für die Bewertung ist nicht die Höhe des Wachstums, sondern dessen Qualität – abzulesen am Cash Flow Return on Investment (CFROI).

Schnelles Wachstum führt nicht automatisch zu steigenden Bewertungen

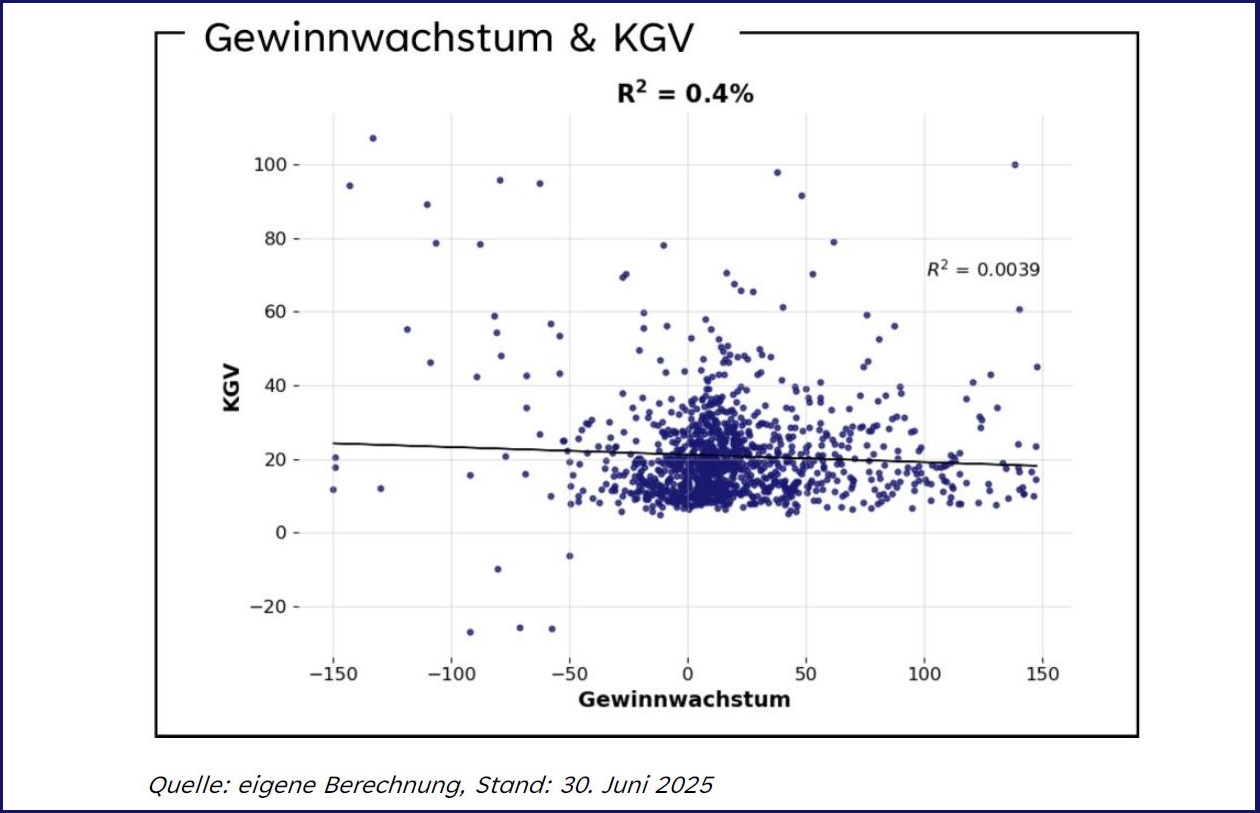

Eine Auswertung des MSCI World auf Grundlage von zukunftsgerichteten Daten mit einem Zeithorizont von zwölf Monaten verdeutlicht: Zwischen dem erwarteten Gewinnwachstum und der Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV) besteht nahezu kein statistischer Zusammenhang (siehe Abbildung 1). R² beschreibt den Anteil der Varianz beziehungsweise Streuung, den eine unabhängige Variable – in diesem Fall das Gewinnwachstum – an der abhängigen Variable, also der Bewertung, erklärt. Mit einem R² von gerade einmal 0,4 Prozent verpufft die Idee, dass schnelleres Wachstum automatisch zu höheren Bewertungen führt. Die Streuung ist enorm, die Regressionslinie nahezu flach – ein klares Signal, dass andere Faktoren eine viel größere Rolle spielen.

Abb. 1: Korrelation zwischen Gewinnwachstum und KGV für die Unternehmen im MSCI World

Echter ökonomischer Mehrwert zählt

Ganz anders sieht das Bild aus, wenn man stattdessen auf den wirtschaftlichen Mehrwert blickt, den Unternehmen tatsächlich generieren – und dafür den CFROI zugrunde legt. Dabei handelt es sich um eine inflationsbereinigte Kennzahl zur Bewertung der wirtschaftlichen Rentabilität eines Unternehmens. Sie misst die interne Verzinsung des investierten Kapitals auf Basis operativer Brutto-Cashflows – und nicht auf Grundlage von buchhalterischen Gewinnen. So ermöglicht der CFROI einen realistischen, vergleichbaren Blick auf die wirtschaftliche Leistung von Unternehmen über Branchen und Länder hinweg. Nur Unternehmen mit einem CFROI über den Kapitalkosten erzeugen letztendlich ökonomischen Mehrwert.

Für unsere Analyse haben wir den CFROI in Relation zum bereinigten Kurs-Buchwert-Verhältnis (KBV) gesetzt, um aussagekräftige Ergebnisse zu erhalten. Unser bereinigtes KBV stellt die jeweilige Bewertung der Unternehmen am Aktienmarkt im Verhältnis zu den inflationsbereinigten Nettovermögenswerten (zuzüglich der Marktwerte der Investitionen) dar. Es handelt sich dabei also um eine Kennzahl, die sich nicht auf erwartete Gewinne, sondern auf tatsächlich vorhandene Werte eines Unternehmens bezieht.

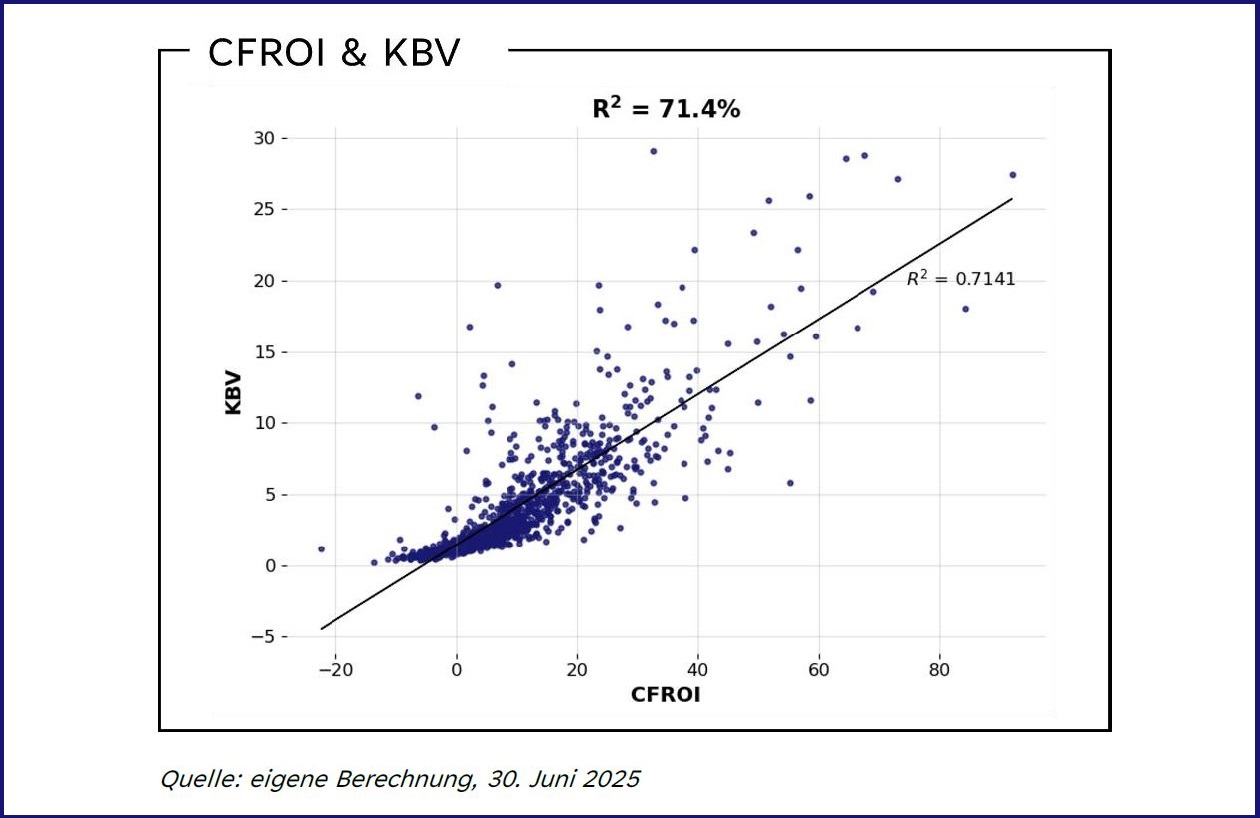

Die Relevanz des CFROI im Verhältnis zum bereinigten KBV zeigt sich deutlich: In unserer Auswertung (siehe Abbildung 2) erklärt der CFROI mehr als 71 Prozent der Bewertung gemessen am KBV. Der R² liegt bei 0,71 – ein hoher Erklärungswert im statistischen Sinne. Unternehmen mit überdurchschnittlicher Kapitalrendite erzielen konsistent höhere Marktbewertungen relativ zum bilanzierten Eigenkapital. Die Beziehung ist nicht nur signifikant, sondern auch intuitiv: Wer Kapital effizient einsetzt, schafft Werte und verdient eine Prämie – von Kunden und vom Kapitalmarkt gleichermaßen.

Abb. 2: Korrelation zwischen CFROI und KBV für die Unternehmen im MSCI World

Kapitalmärkte belohnen leise Effizienz anstatt lauter Visionen

Für institutionelle wie private Anleger liegt die Schlussfolgerung auf der Hand: Der Fokus sollte nicht einseitig auf Umsatz- oder Gewinnwachstum liegen, sondern auf Qualität – gemessen an nachhaltiger Profitabilität, Kapitalrendite und Cashflow-Stabilität. Wachstum ist nicht grundsätzlich schlecht. Aber es muss ökonomisch sinnvoll sein. Eine hohe Kapitalrendite – gemessen als CFROI – zeigt, dass ein Unternehmen seine Ressourcen nicht nur wachsen lässt, sondern auch wertsteigernd einsetzt.

Wer als Anleger nach Substanz statt nach Storys sucht, hat langfristig die besseren Karten. Denn die Kapitalmärkte belohnen nicht die lautesten Visionen, sondern die leiseste Effizienz. Der CFROI ist dabei mehr als nur eine Kennzahl – er ist ein Maßstab für ökonomische Qualität und nachhaltige Wertschöpfung. Genau nach diesem Prinzip analysieren und selektieren wir auch Unternehmen im BlackPoint Evolution Fund.

Wer also nicht nur auf Wachstum, sondern auch auf dessen Qualität achtet, trifft bessere Anlageentscheidungen. CFROI statt Hype – das ist der Weg zu nachhaltiger Bewertung und resilienter Portfoliostruktur.