Unternehmensstimmung: Wo ist das Gegengewicht zu globalen Disruptionen

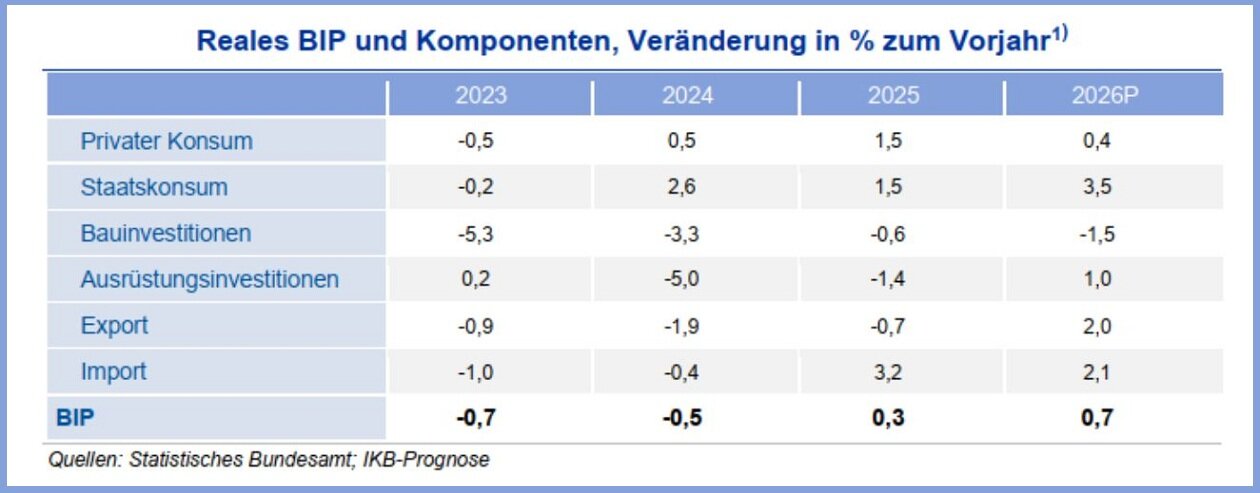

Die geringe Investitionsbereitschaft, schwache außenwirtschaftliche Impulse und die durch Inflation gebremste Kaufkraft sprechen gegen eine schnelle Erholung. Vor diesem Hintergrund hält die IKB an ihrer Wachstumsprognose von 0,7 Prozent für das Jahr 2026 und rund 1,3 Prozent für 2027 fest.

Irankonflikt nicht der einzige Stimmungstreiber

Der sich nun schon über zweieinhalb Monate hinziehende Iran-Konflikt bestimmt weiterhin die Stimmungslage in der Weltwirtschaft und hat zu spürbaren Prognoserevisionen geführt. Mit jedem weiteren Tag des Konflikts und der damit verbundenen Blockade der Straße von Hormus steigt zudem das Risiko physischer Engpässe bei Öl und nachgelagerten Produkten, wodurch sich die Gefahr schwerer Rezessionen in einzelnen Regionen deutlich erhöht.

Der Iran-Konflikt belastet auch die Stimmungslage in Deutschland: Seit März 2026 hat sich das ifo-Geschäftsklima deutlich eingetrübt, und den Ansatz einer zyklischer Erholung von 2025 weitgehend zunichtegemacht. Im Mai hat sich die Stimmung zwar leicht verbessert, aber das Niveau bleibt nach wie vor deutlich unter dem vor der leichten konjunkturellen Belebung im letzten Jahr. Damit bleibt die Stimmungskorrektur bestehen.

Bei aller Fokussierung auf den Iran-Konflikt sollte die Bedeutung anderer Stimmungstreiber jedoch nicht vernachlässigt werden. Das Geschäftsklima in der deutschen Wirtschaft befindet sich bereits seit 2018 in einer Phase struktureller Eintrübung. Die Hoffnung auf fundamentale Veränderungen und eine daraus resultierende Aufbruchstimmung hat sich weder mit dem Regierungswechsel Anfang 2025 noch durch die bislang angekündigten Reformen erfüllt. Eine Beendigung des Iran-Konflikts dürfte daher zwar zu einer gewissen Stimmungsaufhellung führen, mit einer breiten und nachhaltigen Verbesserung ist jedoch nicht zu rechnen. Denn abgesehen von der Hoffnung auf eine globale wirtschaftliche Belebung ohne neue Disruptionen fehlt es an einer tragfähigen Grundlage für eine grundlegende Aufhellung.

Fehlende Resilienz verhindert Aufbruchstimmung

Die hohe Volatilität des ifo-Index verdeutlicht die fehlende Resilienz des deutschen Wachstumsmodells. Energiekrise, Zölle, zunehmender Wettbewerb aus China sowie zuletzt der Iran-Konflikt und steigende Inflation zeigen, wie stark die Stimmung in Deutschland zum Spielball globaler Entwicklungen geworden ist. Zwar ist eine solche Sensitivität für eine offene Volkswirtschaft grundsätzlich erwartbar, entscheidend ist jedoch, welches Gewicht diese externen Faktoren für die Stimmungsbildung einnehmen, und in welchem Umfang ihnen stabilisierende Gegenkräfte gegenüberstehen. Anders formuliert: In welchem Maße können Standortqualität und Reformpolitik überzeugen und damit globale, nicht beeinflussbare Ausschläge abfedern?

In einer Welt zunehmender globaler Disruptionen wird es immer wichtiger, durch überzeugende, wachstumsfördernde Angebotsreformen die Erwartungen und damit die Stimmungslage der Unternehmen positiv zu beeinflussen und einer externen Fremdbestimmung entgegenzuwirken. Dass dies möglich ist, hat die Aufbruchstimmung im Zuge der Hartz-Reformen im Jahr 2003 gezeigt. Vor diesem Hintergrund ist es weniger entscheidend, in welchem Ausmaß sich das ifo-Geschäftsklima – und damit der Wachstumsausblick – infolge einer Beendigung des Iran-Konflikts temporär erholen könnte. Ausschlaggebend ist vielmehr, ob und wie es der Regierung gelingt, positive Erwartungen dauerhaft zu verankern und so die Resilienz der wirtschaftlichen Stimmung zu verbessern. Dies ist auch im Kontext des Sondervermögens von zentraler Bedeutung: Dessen Wirksamkeit hängt maßgeblich von der Bereitschaft des Privatsektors ab, die fiskalischen Impulse durch zusätzliche Investitionen zu verstärken und dadurch nachhaltiges Wachstum zu generieren.

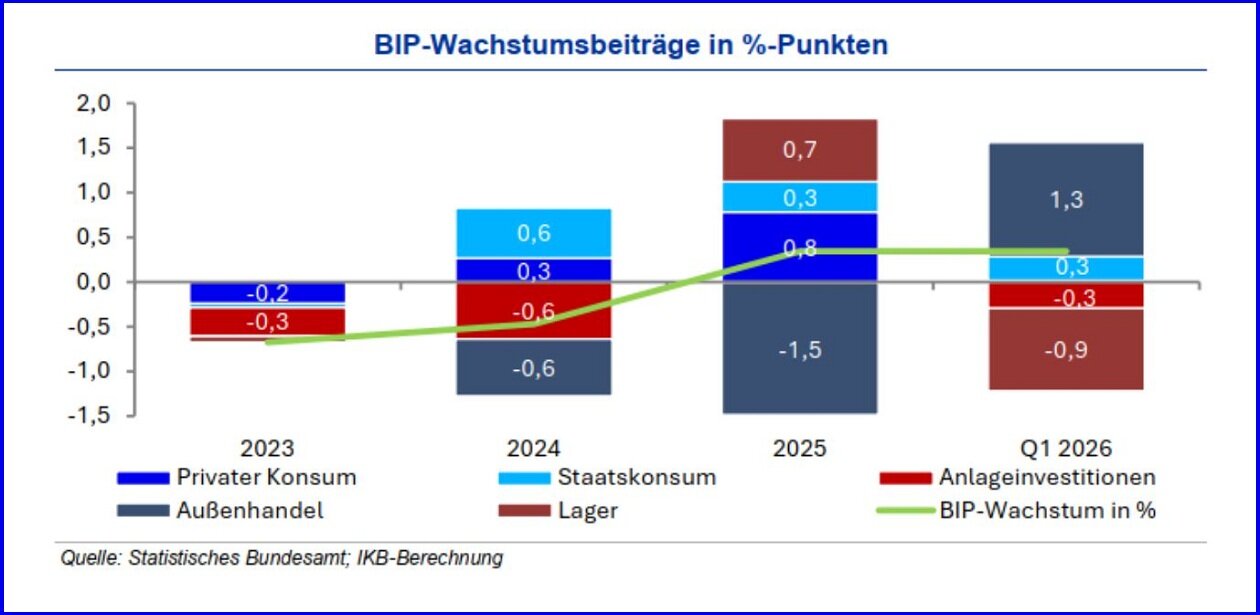

Viel Gegenwind für das Wachstum im Jahr 2026

Die Jahre der wirtschaftlichen Stagnation waren vor allem durch eine geringe inländische Investitionsbereitschaft sowie durch einen negativen Wachstumsbeitrag des Außenhandels geprägt.

Auch im Jahr 2026 dürfte die verhaltene Investitionstätigkeit des Privatsektors keinen bedeutenden Wachstumsbeitrag liefern. Etwas positiver sieht es für den Außenhandel aus, der im ersten Quartal einen nennenswerte Impuls geliefert hat. Dies wurde durch ein kräftiges Exportwachstum ebenso wie eine moderate Importdynamik erreicht. Im weiteren Verlauf belastet allerdings ein schwächeres globales Wachstum die weitere Exportdynamik. Insgesamt gehen wir dennoch von einem positiven, wenn auch überschaubaren Wachstumsbeitrag des Außenhandels im Jahr 2026 aus.

Der private Konsum, der im Jahr 2025 noch einen Wachstumsbeitrag von 0,9 Prozentpunkten leistete – sollte 2026 nur eine moderatere Entwicklung zeigen. Denn die steigende Inflation belastet Konsumentenvertrauen und untergräbt die Kaufkraft der deutschen Haushalte. Zwar wirken staatliche Mehrausgaben dem entgegen, doch fallen diese im laufenden Jahr voraussichtlich nicht ausreichend ins Gewicht, um ein hinreichendes Gegengewicht zu bilden. Vor diesem Hintergrund hält die IKB an ihrer Wachstumsprognose von 0,7 Prozent für das Jahr 2026 und rund 1,3 Prozent für 2027 fest. Das Prognoserisiko wird als ausgeglichen betrachtet.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.