Sonderstellung der USA – Wandel seit knapp einem Jahrzehnt

Was genau unter der sogenannten Sonderstellung der USA zu verstehen ist, hängt davon ab, wen man fragt. Für viele steht dieser Begriff für die unangefochtene Führungsrolle der USA in verschiedenen miteinander verknüpften Bereichen wie Geopolitik, Militärmacht, Wirtschaftswachstum, Staatsausgaben, Rechtsstaatlichkeit, Technologie und KI sowie Aktienrenditen. Wir als Aktienanleger sehen die Sonderstellung der USA in der anhaltenden Outperformance der US-Aktienmärkte gegenüber ihren globalen Pendants. Durch eine Veränderung in nur einem der Bereiche, die die Sonderstellung der USA ausmachen, dürften viele der Annahmen in Zweifel gezogen werden, die die Dominanz des US-Dollars gestützt haben. Dies hätte nicht nur Auswirkungen auf Währungsüberlegungen und US-Staatsanleihen, sondern auch auf US-Aktien.

Wendepunkt „Liberation Day”

Der „Liberation Day” der Trump-Regierung hat zwar einen Wendepunkt markiert, doch die fundamentale Veränderung des Umfelds war bereits zuvor im Gange.

Es mag vielleicht den Anschein haben, als sei diese Idee der Sonderstellung erst in den letzten Monaten – insbesondere seit dem „Liberation Day” – infrage gestellt worden. Wir betrachten Trumps Zollankündigungen jedoch als das bislang deutlichste Signal für einen Wandel, der bereits seit fast einem Jahrzehnt im Gange ist.

Das vorherige wirtschaftliche Umfeld mit einer zunehmenden Globalisierung war geprägt von synchronisiertem globalem Wachstum, geringer Streuung, niedrigen Inflationsraten und sinkenden Zinsen. Diese Ära begann mit dem Fall der Berliner Mauer, beschleunigte sich mit dem NAFTA-Abkommen im Jahr 1994 und erreichte ihren Höhepunkt wohl mit der Einführung des Euro im Jahr 2000 und dem Beitritt Chinas zur Welthandelsorganisation im Jahr 2001. In einem stark synchronisierten Umfeld hatten Anleger einen Anreiz, ihre Diversifizierung zu reduzieren und ihr Engagement auf die Anlageklasse zu konzentrieren, die das stärkste Wachstum versprach. Während dieses gesamten Zeitraums und insbesondere seit der globalen Finanzkrise lag die Wachstumsführerschaft durchweg bei den USA, insbesondere in ihrem Large-Cap-Technologiesektor – eine Einschätzung, die durch einen anhaltend starken US-Dollar nur noch bestätigt wurde.

Erste Risse ab 2015/2016

Die ersten Risse in diesem „Goldlöckchen“-Umfeld zeigten sich allerdings bereits in den Jahren 2015/2016. In der zweiten Jahreshälfte 2015 kam es zu Wachstumseinbrüchen und einer Kapitalflucht aus China. Im Juni 2016 folgte der Brexit, und es kam zu einem Anstieg des Populismus – einschließlich der Wahl von Donald Trump zum US-Präsidenten im November 2016. 2018 schließlich begannen die Zollstreitigkeiten zwischen den USA und China.

Die durch die Pandemie verursachten Störungen haben diese Entwicklung zwar teilweise verschleiert, doch jedes dieser Ereignisse signalisierte einen Wandel: Weg von der Globalisierung als eine „Flut, die alle Boote anhebt“, hin zu einer eher nullsummenorientierten, nach innen gerichteten Welt.

Wir haben diesen Wandel bei Wahlen in den USA, im Vereinigten Königreich, in Deutschland, Frankreich und Polen beobachtet. Dort haben etablierte Parteien gegenüber Anti-Establishment-Bewegungen, deren Anhänger sich von der Globalisierung abgehängt fühlen, an Boden verloren. Wir haben auch beobachtet, dass die politischen Reaktionen zunehmend von geldpolitischen zu fiskalpolitischen Maßnahmen verlagert wurden, um diesen Bedenken gerecht zu werden.

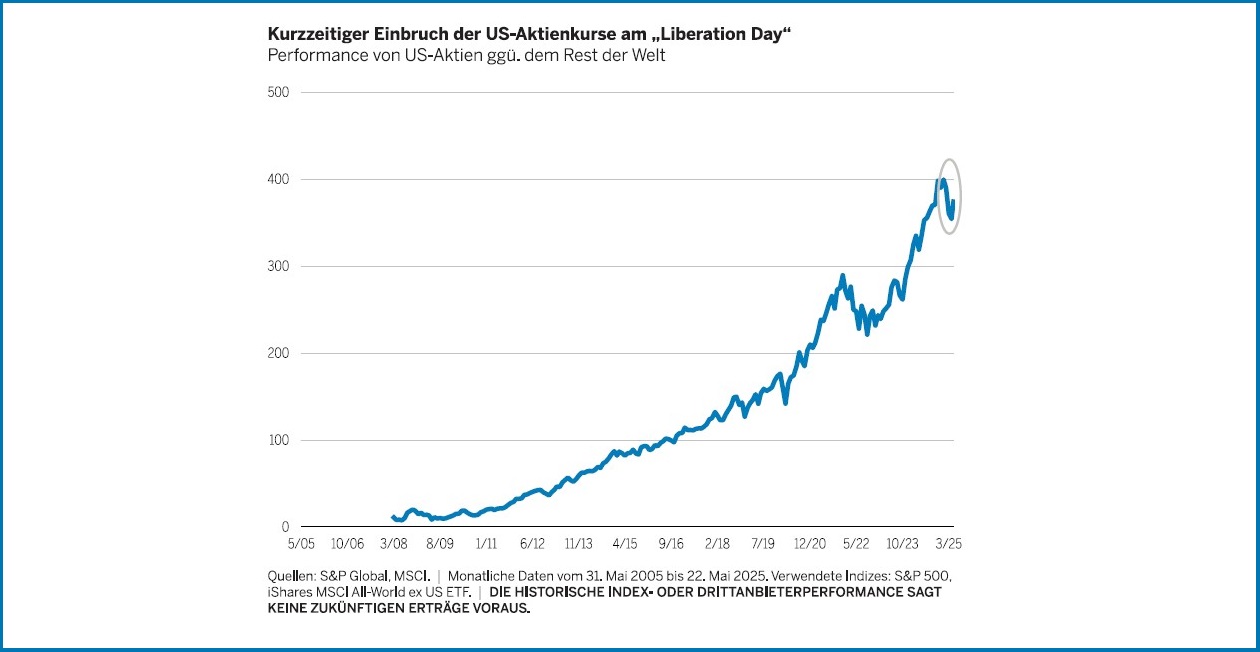

Der „Liberation Day“ von Präsident Trump war der bislang deutlichste Beweis dafür, dass die USA ihre Rolle auf der Weltbühne grundlegend überdenken. In einem rasanten Auf und Ab (Abbildung 1) brachen US-Aktien nach Trumps Zollankündigungen am 2. April ein, erholten sich jedoch umgehend wieder. An den Märkten wurde zunächst eine Rezession in den USA eingepreist, dann wieder ausgepreist, was das Vertrauen der Anleger geschwächt hat. Seit der Einführung der Zölle scheint der Markt von zwei gegensätzlichen Kräften geprägt zu sein: kurzfristige Panik und langfristiger Optimismus. Eine wichtige Sorge ist, dass der Markt auf unmittelbare Risiken überreagiert, während er das Potenzial für tiefgreifendere langfristige Herausforderungen unterschätzt.

Abbildung 1

Was bedeutet dies für US-Aktien?

Der Umfeldwechsel und die Maßnahmen der Trump-2.0-Regierung werfen Fragen zur Beständigkeit bestimmter Aspekte der US-Sonderstellung auf. Dies betrifft insbesondere die Geopolitik, die Staatsausgaben, die Rechtsstaatlichkeit und den Umgang mit ausländischem Kapital. Die Auswirkungen sind noch nicht vollständig absehbar, aber die offensichtlichste Folge des nachlassenden Exzeptionalismus der USA dürfte ein schwächerer US-Dollar sein.

Dies wird sich auf alle USD-Vermögenswerte auswirken, wobei die Folgen für Devisen- und Anleiherenditen größer sein dürften als für Aktien. Allerdings hat ein schwächerer Dollar direkte Auswirkungen auf US-Aktienanlagen und beeinflusst mit Sicherheit auch die Einschätzung von Nicht-US-Anlegern in Bezug auf Nettoerträge und Währungsabsicherung.

Die Tatsache, dass wir uns allmählich von dieser Ära mit sehr synchron verlaufenden Entwicklungen und engen Korrelationen zu verabschieden scheinen, hat erhebliche Auswirkungen sowohl auf die Anlagechancen als auch das Risikomanagement der Anleger. In Anbetracht des Gesamtkontexts erscheint es unklug, alles auf eine „US-Karte“ zu setzen. Viele Portfolios sind nach wie vor stark auf US-Aktien und auf US-Dollar lautende Vermögenswerte konzentriert. Dies ist darauf zurückzuführen, dass Kapital in der Regel dorthin fließt, wo es in der Vergangenheit am besten behandelt wurde. Allerdings müssen sich Anleger nun fragen: Wie wird dieses Kapital heute behandelt und wie könnte es in Zukunft behandelt werden?

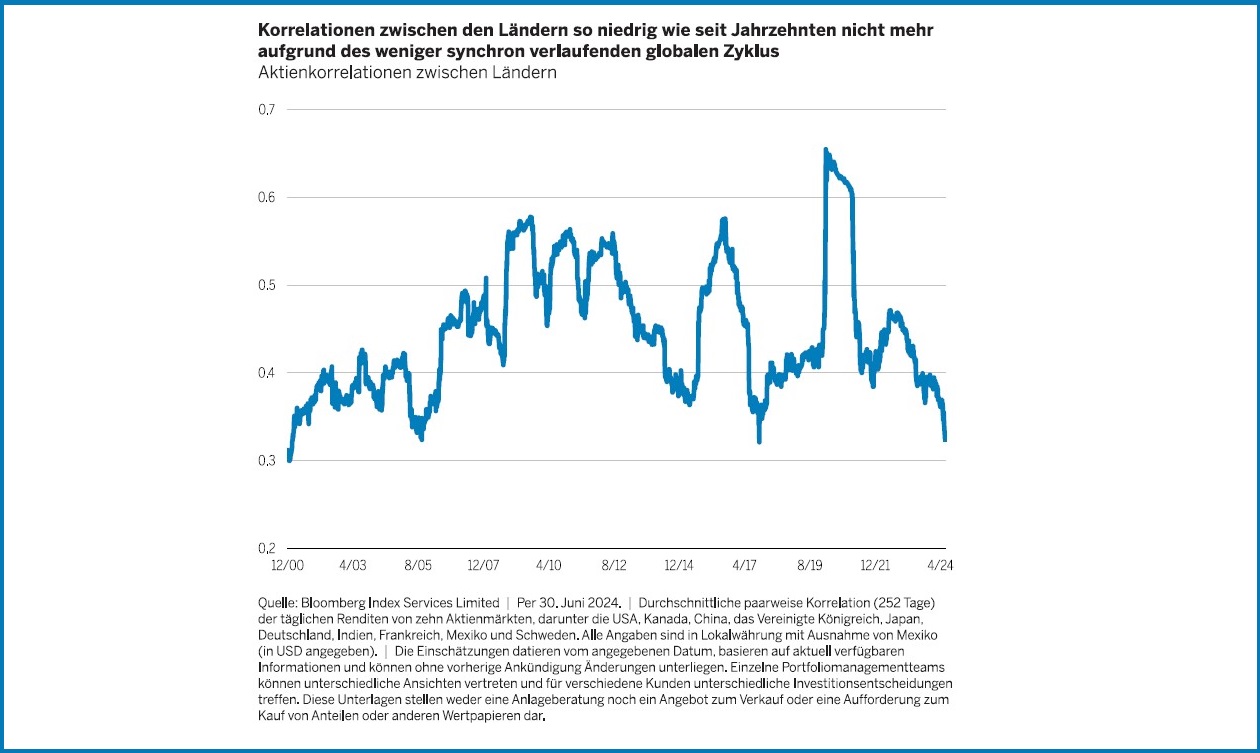

All dies bedeutet nicht zwangsläufig, dass US-amerikanische Large-Cap-Technologieunternehmen weniger außergewöhnlich sind. Eine Verlagerung zu geringeren Korrelationen und erhöhter Volatilität bedeutet aber, dass Diversifizierung wieder an Bedeutung gewinnt. Anleger, die in den letzten zehn Jahren stark in US-Aktien investiert waren, hätten durch Diversifizierung und Absicherung gegenüber dem US-Dollar unter dem Strich Einbußen hinnehmen müssen. Angesichts der Tatsache, dass die Korrelationen zwischen den Ländern derzeit niedriger als seit mehreren Jahrzehnten sind (Abbildung 2), dürfte dies keinen Bestand haben.

Abbildung 2

Dies könnte aktiven Managern auch mehr Spielraum bieten, um Mehrwert zu schaffen – eine schwierige Aufgabe, nachdem US-Large-Cap-Aktien gerade 15 Jahre in Folge gestiegen sind. War das bisherige Umfeld noch von hohem Beta und niedrigem Alpha geprägt, so könnte das künftige Umfeld das Gegenteil bringen: niedrigere Korrelationen und eine höhere Streuung, wodurch sich für aktive Manager mehr Möglichkeiten zur Wertsteigerung ergeben sollten.

Welche anderen Regionen könnten noch einen Blick wert sein?

Europäische Aktien befinden sich derzeit inmitten eines Umfeldwechsels, der sich in jüngster Zeit beschleunigt hat. Dieser könnte die größte Rotation seit der globalen Finanzkrise auslösen und damit eine große Chance bieten.

Europäische Aktien erscheinen zwar angesichts ihrer starken Outperformance im ersten Halbjahr taktisch etwas ausgereizt, sind jedoch sowohl absolut als auch relativ betrachtet weiterhin attraktiv bewertet. Dies schafft attraktive Diversifizierungsmöglichkeiten, da die Aussichten für den europäischen Binnenmarkt strukturell verbessert erscheinen.

Dass dieser Umfeldwechsel reibungslos verläuft, ist unwahrscheinlich. Unseres Erachtens werde aber zu den Hauptgewinnern Teile des Value-Segments gehören, darunter europäische Banken und Telekommunikationsunternehmen, Rüstungswerte, europäische Small Caps sowie Unternehmen, die die Energiewende ermöglichen und durch hohe Eintrittsbarrieren geschützt sind, beispielsweise Netzbetreiber.

Zu den wahrscheinlichen Verlierern zählen Unternehmen, die von der Globalisierung und niedrigen Zinsen profitiert haben.

Japanische Aktien profitieren von einer Reihe positiver Faktoren: steigende Inlandsinvestitionen, Aktionärsaktivismus, Lohnwachstum sowie eine Forcierung von Automatisierung und Effizienzsteigerungen. Höhere Dividenden und Rückkäufe sowie eine strukturell höhere Inflation tragen ebenfalls zu einem positiveren Umfeld bei. Dies schlägt sich in zunehmend attraktiven Chancen bei japanischen Aktien nieder. Zu beachten ist jedoch, dass die Corporate-Governance-Reformen und die wirtschaftspolitischen Maßnahmen Japans die stärksten Auswirkungen auf inländische Small- und Mid-Cap-Aktien haben.

Die Neuausrichtung auf innenpolitische Prioritäten hat sich positiv auf kleinere Unternehmen ausgewirkt, was sich in der Outperformance von Small-Cap-Aktien in den meisten Ländern – mit Ausnahme der USA – widerspiegelt. Da sich die disruptiven Auswirkungen der Zölle auf Inflation und Wachstum allmählich abschwächen, könnten auch US-Small-Caps von diesen Faktoren profitieren – insbesondere, wenn sich das Wachstum ausweitet. Hier kann sich eine gründliche Analyse auszahlen, da Ungleichheiten, Streuung und eine geringere Abdeckung durch Sell-Side-Analysten die Chancen auf positive Ergebnisse für aktive Manager verbessern können.

Wir sind außerdem davon überzeugt, dass qualitativ hochwertige Unternehmen, die beständiges Wachstum, Widerstandsfähigkeit und solide Bilanzen aufweisen und sowohl im Growth- als auch Value-Segment angesiedelt sein können – für Anleger, die zuverlässige Renditen anstreben, in einem volatileren Umfeld mit langsameren Wachstumsraten zunehmend attraktiv werden könnten.

Was jetzt?

Die Konzentration auf die Frage, ob wir aktuell ein Ende der Sonderstellung der USA erleben, könnte letztendlich dazu führen, dass Anleger die bereits stattfindenden realen strukturellen Veränderungen übersehen, die schon jetzt Auswirkungen auf ihre Portfolios haben. Wir lassen eine Zeit hinter uns, die durch hohe Synchronisation und enge Korrelationen geprägt war. Dies hat wichtige Konsequenzen für Anleger, sowohl in Bezug auf die Anlagechancen als auch das Risikomanagement. Ein schwächerer US-Dollar könnte sich auf USD-Anlagen auswirken und die Notwendigkeit einer Diversifizierung unterstreichen. Europäische und japanische Aktien könnten unterdessen attraktive Chancen bieten. Vor allem aber sollten Anleger analysieren, ob sich ihre Aktienallokationen parallel zu einem sich wandelnden Anlageumfeld weiterentwickeln.