Selbst der unglücklichste Investor hätte in 30 Jahren sein Vermögen mehr als verdreifacht

Das überraschende Ergebnis: Selbst unter diesen sehr unvorteilhaften Bedingungen wäre aus einem insgesamt eingezahlten Betrag von 45.000 Euro mit einem einfachen, global diversifizierten Buy-and-Hold-Ansatz bis Februar 2026 ein Vermögen von 155.580 Euro gewachsen. Ein Gewinn von 110.580 Euro beziehungsweise ein Plus von 246 Prozent. Zum Vergleich: Eine alternative Anlage der 45.000 Euro auf ein Festgeldkonto mit einer angenommenen Verzinsung mit dem EZB-Leitzins wäre im gleichen Zeitraum auf einen Endwert von nur 56.871 Euro gekommen – ein Plus von gerade einmal 26,4 Prozent.

Wer Investitionen aufschiebt, verpasst Chancen

Diese Analyse unterstreicht eine einfache, aber kraftvolle Wahrheit: Entscheidend ist nicht das perfekte Timing, sondern die Zeit, in der Geld investiert ist. Selbst bei durchgehend schlechtem Timing hätte es für Anleger rückblickend zu deutlich besseren Ergebnissen geführt, wenn sie investiert geblieben und Marktrückgänge ausgehalten hätten. Tatsächlich lassen sich Hochs und Tiefs an den Märkten in Echtzeit kaum zuverlässig erkennen. Wer Investitionen aufschiebt oder verkauft, verpasst oft Chancen. Neue Höchst- und Tiefststände sind ein normaler Bestandteil der Märkte, deren langfristiges Wachstum von gesamtwirtschaftlicher Entwicklung, Produktivitätsfortschritten, Innovation und wieder angelegte Dividenden getragen wird. Die zentrale Erkenntnis für Anlegerinnen und Anleger lautet: Wer diszipliniert bleibt, langfristig investiert, breit diversifiziert und auf niedrige Kosten achtet, kann selbst unter sehr schwierigen Bedingungen gute Ergebnisse erzielen, wenn er die zwischenzeitlichen Marktschwankungen aushält.

Zentrale Daten und Erkenntnisse:

Annahmen zur Anlagestrategie

Zur Vereinfachung wurde Folgendes unterstellt:

- global diversifiziertes Aktieninvestment über einen Fonds, der den FTSE All-World Index abbildet,

- langfristige Buy-and-Hold-Strategie ohne Market Timing oder Umschichtungen im Portfolio.

Eine nervenaufreibende Investmentreise – Käufe nur an Höchstständen

- September 1997: Erste Einzahlung von 2.500 Euro unmittelbar vor der Asienkrise – innerhalb eines Monats ein Minus von 188 Euro.

- Juli 1998: Weitere 2.500 Euro kurz vor Russlands Staatsbankrott und dem Kollaps von Long-Term Capital Management – innerhalb eines Monats insgesamt 786 Euro im Minus.

- Januar 2000: 10.000 Euro am Höhepunkt der Dotcom-Blase investiert; nach Technologiecrash, 9/11 und dem Krieg in Afghanistan lag das Depot im September 2002 um 31 Prozent im Minus. Danach setzte die Erholung ein: Im Oktober 2007 waren aus insgesamt 15.000 Euro Einzahlungen bereits 19.034 Euro geworden.

- Oktober 2007: Weitere 5.000 Euro unmittelbar vor der globalen Finanzkrise investiert. Wer investiert blieb, hielt bis zur Erholung durch – bis 2019 waren aus insgesamt 20.000 Euro Einzahlungen 48.066 Euro geworden.

- Ende 2019: 10.000 Euro kurz vor dem Corona-Crash investiert (der Markt fiel zunächst um rund 35 Prozent, bevor er sich 2020 und 2021 erholte).

- Dezember 2021: 5.000 Euro vor dem Ukraine-Krieg, dem Inflationsanstieg und den raschen Zinserhöhungen investiert (der Markt fiel zunächst um rund 26 Prozent, bevor er sich 2023 und 2024 erholte).

- Dezember 2024: 10.000 Euro vor dem „Liberation Day“ und den tarifbedingten Marktturbulenzen investiert (der Markt fiel zunächst um rund 13 Prozent, bevor er sich 2025 erholte).

Das Ergebnis

- Gesamteinzahlungen: 45.000 Euro über rund 30 Jahre

- Portfoliowert im Februar 2026: 155.580 Euro

Gesamtrendite: +246 Prozent – obwohl stets zu den ungünstigsten Zeitpunkten investiert wurde.

Das Fazit:

Zeit im Markt schlägt Markt-Timing

Selbst perfektes schlechtes Timing hat den langfristigen Vermögensaufbau nicht verhindert, solange die Investments auch in den Abschwung-Phasen gehalten wurden.

Aktien haben Geduld belohnt – trotz wiederholter Krisen

Große Schocks wie die Asienkrise, das Platzen der Dotcom-Blase, die globale Finanzkrise, Corona, Inflation, Krieg und Zölle führten zwar zu teils deutlichen Kursrückgängen. Langfristig haben sich die Märkte jedoch erholt und weiter zugelegt.

Langfristige Aktienrenditen lagen deutlich über Bargeld

Bei einer alternativen Anlage der 45.000 Euro etwa auf einem Festgeldkonto mit angenommener EZB-Verzinsung und gleicher Einzahlungsstruktur hätte der Anleger einen Endwert von gerade einmal 56.871 Euro erreicht (+26,4 Prozent).

Selbst unser „unglücklichster“ Aktieninvestor hätte damit ein deutlich besseres Ergebnis erzielt, als wenn er stattdessen sein Geld auf einem Festgeldkonto belassen hätte.

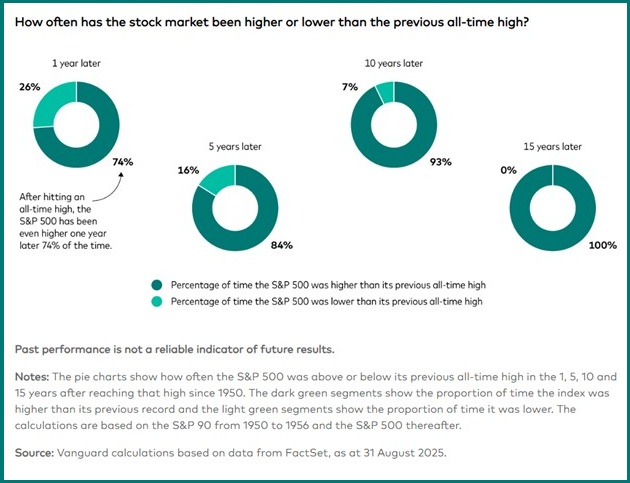

Markthochs lassen sich nicht zuverlässig erkennen

Wer wegen neuer Höchststände verkauft oder mit dem Einstieg wartet, läuft Gefahr, weitere Kursgewinne zu verpassen.

Allzeithochs sind normal, nicht außergewöhnlich

Neue Höchststände treten häufiger auf, als viele Anleger vermuten – sie sind ein normaler Bestandteil funktionierender Kapitalmärkte.

Warum langfristiges Wachstum dennoch möglich war

Breites Wirtschaftswachstum, Produktivitätsfortschritte, Innovation und reinvestierte Dividenden haben historisch zu immer höheren Marktniveaus beigetragen.

Zentrale Erkenntnis

Ein disziplinierter, breit diversifizierter und langfristiger Aktienansatz kann selbst bei ungünstigem Einstiegszeitpunkt starke Ergebnisse liefern. Investiert zu bleiben war historisch wichtiger, als den nächsten Marktschritt vorhersagen zu wollen.

* * *

Hinweise für Redaktionen (Methodik und Annahmen)

- Das hypothetische Szenario unterstellt ein global diversifiziertes Aktieninvestment über einen Fonds auf den FTSE All-World Index, einen Buy-and-Hold-Ansatz, kein Market Timing und die Wiederanlage von Dividenden.

- Die Einzahlungen erfolgten an den oben genannten Daten und in den genannten Beträgen; Bewertungsstichtag ist Februar 2026.

- Der Cash-Vergleich geht von derselben Einzahlungsstruktur aus mit der Annahme, dass der Betrag auf einem verzinsten Konto angelegt wird; der Endwert beträgt 56.870,94 Euro. Für die Berechnung der Zinserträge werden ab Januar 1999 die EZB-Zinssätze als Näherungswert herangezogen. Für den Zeitraum vor der Aufnahme der Geschäftstätigkeit der EZB vom 31. August 1997 bis zum 31. Dezember 1998 wird ein annualisierter Zinssatz von 3,00 Prozent zugrunde gelegt.