Schwellenländeranleihen 2026: Hohe Realzinsen und solide Fundamentaldaten

In diesem Jahr steht der Markt für Schwellenländeranleihen vor einer bedeutenden Transformation. Schon 2025 kam es zu einem Wendepunkt: Zum ersten Mal seit über einem Jahrzehnt erzielten Schwellenländeranleihen eine deutliche Outperformance gegenüber Anleihen entwickelter Märkte und schlossen das Jahr 2025 sogar mit einer Performance von 14 Prozent für Hartwährungs-Anleihen und 19 Prozent für Lokalwährungs-Anleihen ab. Dieses Comeback befeuerte das Anlegerinteresse an diesem Anleihensegment. Es gibt drei zentrale Themen, die die Entwicklung von Schwellenländeranleihen dieses Jahr prägen werden: historisch niedrige Inflation in den Schwellenländern, hohe Realrenditen sowie ein Wirtschaftswachstum in wichtigen aufstrebenden Volkswirtschaften, das die Erwartungen übertrifft. Gemeinsam können diese Faktoren ein vielversprechendes Umfeld für Anleiheinvestoren schaffen, die in einer sich wandelnden globalen Dynamik attraktive Renditen suchen.

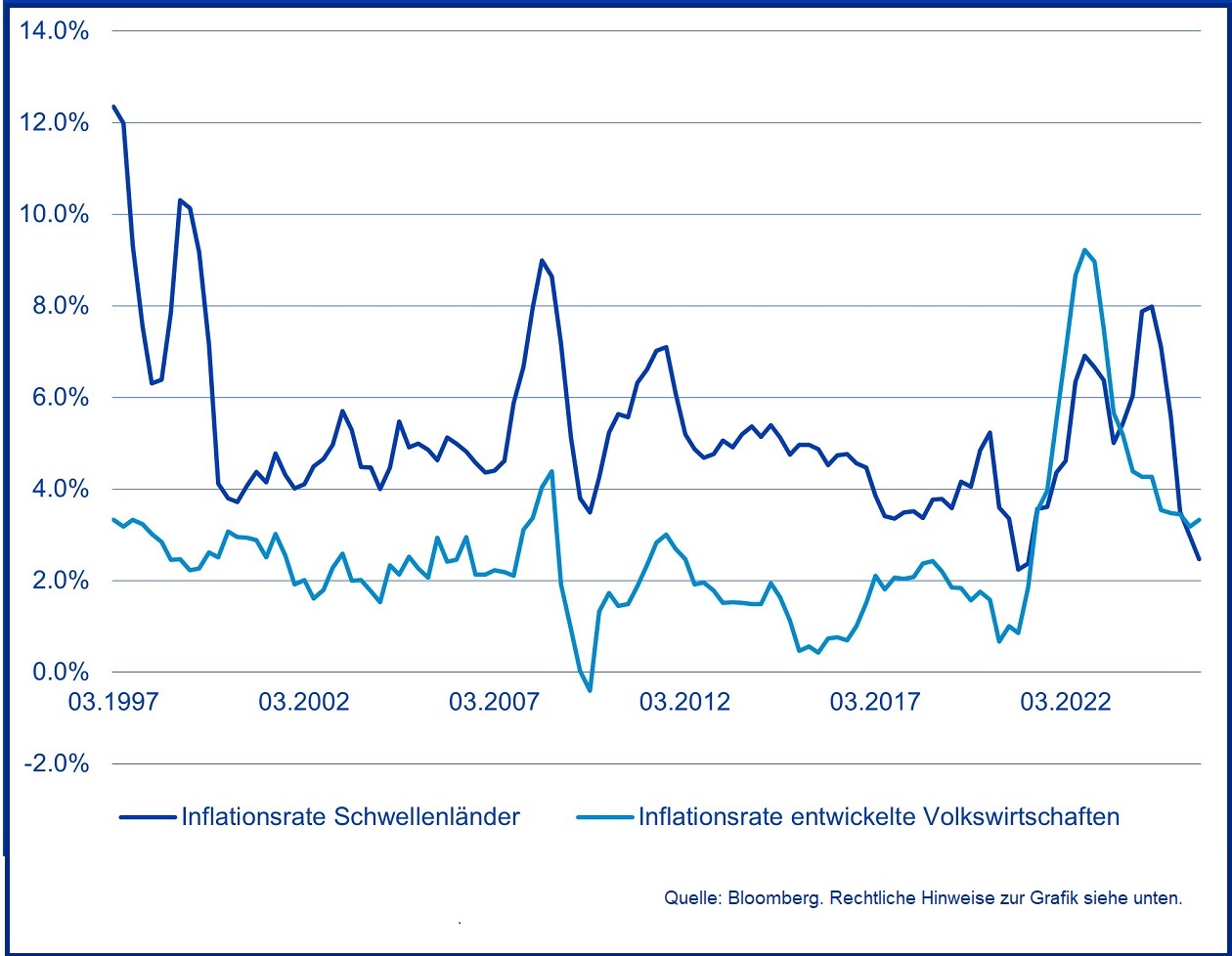

Historisch niedrige Inflation in Schwellenländern

Eine der bemerkenswertesten Entwicklungen der letzten Jahre war der signifikante Rückgang der Inflation in vielen Schwellenländern. In diesem Jahr dürfte die Teuerung historische Tiefststände erreichen – sowohl in absoluten Zahlen als auch im Vergleich zu entwickelten Märkten. Dieser Trend wird durch zwei Hauptfaktoren angetrieben: durch das entschlossene Handeln vieler Zentralbanken während des Inflationsanstiegs in den Jahren 2021 und 2022 sowie durch den steigenden Anteil chinesischer Importe in Schwellenländern – wegen der niedrigen Produktionskosten in der Volksrepublik wurde die dortige Disinflation oder sogar Deflation in diese Schwellenländer exportiert.

Dieses Umfeld niedriger Inflation hat zu hohen Realzinsen und attraktiven Renditen für Anleiheinvestoren geführt: Länder, die zuvor hart gegen die Inflation vorgegangen waren und die Geldpolitik gestrafft hatten, müssen nicht zwingend wieder die Zinsen senken, wenn sich die Inflation auf einem niedrigeren Niveau stabilisiert. Das schafft ein günstiges Umfeld für Anleiheinvestoren, mit sinkender Inflation bei gleichzeitig hohem Carry. Das gilt insbesondere für Länder wie Brasilien, Mexiko und Südafrika.

Gleichzeitig reduziert die niedrigere Inflation in Schwellenländern den Abwertungsdruck auf Schwellenländerwährungen: Wenn die Inflation in Schwellenländern niedriger ausfällt als in Industrieländern, verbessert sich die relative Kaufkraft ihrer Währungen – diese müssen 2026 wahrscheinlich weniger real abwerten und könnten in einigen Fällen sogar aufwerten. Diese Dynamik beruht auf der Theorie der Kaufkraftparität: Ihr zufolge entwickeln sich Wechselkurse im Laufe der Zeit so, dass die Preisniveaus von Gütern und Dienstleistungen zwischen Ländern ausgeglichen werden. Bei niedrigerer relativer Inflation ist es daher weniger wahrscheinlich, dass Schwellenländerwährungen an Wert verlieren. Das kann zusätzliche Stabilität und potenzielle Vorteile bieten.

Grafik 1: Inflation in Schwellenländern auf dem Weg zu historischen Tiefstständen (Inflationsrate in Prozent)

Realrenditen historisch hoch

Für Anleiheanleger sind vor allem Realrenditen relevant – das ist die Rendite abzüglich der Teuerung. In vielen Schwellenländern sind die Realrenditen bei Anleihen nicht nur positiv, sondern auch deutlich höher als die ihrer Pendants in entwickelten Märkten. Und auch historisch betrachtet liegen die Realrenditen von Schwellenländeranleihen über dem langfristigen Durchschnitt.

Das gilt insbesondere für Länder wie Brasilien, Mexiko, Südafrika und die Türkei. Brasilien ist beispielsweise seit Langem für seine hohen Zinssätze bekannt. Und da das südamerikanische Land die Inflation unter Kontrolle gebracht hat, gehören die Realrenditen des lokalen Anleihemarktes mit gegenwärtig 9 bis 10 Prozent zu den attraktivsten weltweit. Mexiko wiederum sticht durch ein stabiles makroökonomisches Umfeld hervor und bietet wettbewerbsfähige Realrenditen. Auch die Türkei, die in den letzten Jahren wirtschaftliche Herausforderungen zu bewältigen hatte, bietet einzigartige Chancen. Mit weiterhin hohen Leitzinsen und einer rückläufigen Inflation weisen türkische Anleihen interessante Realrenditen auf, die sich in den nächsten zwölf bis 36 Monaten in starke Gesamtrenditen umwandeln könnten.

Für Investoren, die in einem globalen Niedrigzinsumfeld nach Rendite suchen, sind diese Chancen im Markt für Schwellenländeranleihen kaum zu übersehen. Die Kombination aus hohen Realrenditen und einer Verbesserung der makroökonomischen Fundamentaldaten spricht deutlich für eine Allokation in dieses Segment.

Grafik 2: Attraktive Realrenditen in Schwellenländern – Brasilien (Renditen in %)

Wirtschaftswachstum übertrifft Erwartungen

Zwei weitere zentrale Themen für 2026 sind die Widerstandsfähigkeit und das Wachstumspotenzial der Schwellenländer. Trotz globaler wirtschaftlicher Gegenwinde wachsen viele aufstrebende Volkswirtschaften schneller, als der Markt es gegenwärtig einpreist. Das gilt insbesondere für Regionen, die Strukturreformen umgesetzt und ihre Wachstumsfaktoren diversifiziert haben. Länder in Asien, Lateinamerika und Afrika nutzen demografische Vorteile, technologische Fortschritte und politische Reformen, um das Wirtschaftswachstum voranzutreiben. Sollte das Bruttoinlandsprodukt (BIP) in Schwellenländern die Erwartungen übertreffen, steigt auch das Renditepotenzial – und macht Schwellenland-Anleihen in Lokalwährungen zu einem attraktiven Investment.

Auch China gewinnt heute wieder an Glanz zurück. Nach einer geplatzten Immobilienblase waren die Aussichten für die zweitgrößte Volkswirtschaft der Welt in den vergangenen Jahren verhalten. Zwar bleibt die Situation weiterhin komplex, jedoch gibt es erste Anzeichen für eine Stabilisierung: Die Immobilienpreise haben erheblich korrigiert, und der Bestand an unverkauften Immobilien geht langsam zurück. Eine solche Entwicklung hat sich schon öfter als positiver Frühindikator für eine Erholung in den kommenden Jahren erwiesen. Zwar könnten die Preise 2026 auch weiter sinken, während der Markt diese Ungleichgewichte abbaut. Es besteht allerdings auch das Potenzial, dass sich der Immobilienmarkt bis 2027 stabilisiert – und das kann wiederum eine solidere Grundlage für künftiges Wirtschaftswachstum bieten.

Es gibt aber auch die Bedenken, dass China in die sogenannte „Middle-Income-Trap“ geraten könnte. Die Volksrepublik entwickelt ihr Wirtschaftsmodell weiter, bewegt sich in der Wertschöpfungskette nach oben und stärkt ihre Position als globale Technologieführerin und Innovationsmotor. Diese strukturellen Veränderungen dürften auch ein nachhaltiges und langfristiges Wachstum unterstützen.

Positive Perspektiven für Schwellenländeranleihen für 2026

Mit Blick auf 2026 kann der Markt für Schwellenländeranleihen unserer Meinung nach von einer einzigartigen Kombination makroökonomischer Rückenwinde profitieren. Eine historisch niedrige Inflation, hohe Realrenditen und BIP-Wachstumsraten über den Erwartungen schaffen ein Umfeld, das für Anleiheinvestoren von Vorteil sein kann. Länder wie Brasilien, Mexiko, Südafrika und die Türkei bieten einige der weltweit attraktivsten Realrenditen, und auch das breitere Schwellenländer-Universum dürfte durch ein robustes Wirtschaftswachstum überzeugen. Durch eine sorgfältige Auswahl von Märkten und Anlagen können sich Investorinnen und Investoren positionieren, um von den Chancen dieser dynamischen Anlageklasse zu profitieren.

Disclaimer

Marketingmitteilung: Dieser Beitrag stellt weder ein Angebot noch eine Empfehlung zum Erwerb, Halten oder Verkauf von Finanzinstrumenten dar, noch bildet sie eine Grundlage für einen Vertrag oder eine Verpflichtung irgendwelcher Art. Jede Investition ist mit Risiken, insbesondere in Bezug auf Wert-, Ertrags- und allenfalls Wechselkursschwankungen, verbunden. Wertentwicklungen und Renditen der Vergangenheit sowie Schätzungen bezüglich zukünftiger Wertentwicklungen, Renditen und Risiken sind kein verlässlicher Indikator für künftige Ergebnisse. Die aktuellen Fondsdokumente (insbesondere Verkaufsprospekt, PRIIPs-KID) können unter products.swisscanto.com kostenlos bezogen werden. Eine Übersicht über die Anlegerrechte ist unter swisscanto.com/int/de/institutionelle/rechtliches/zusammenfassung-anlegerrechte.html verfügbar. Swisscanto Asset Management International S.A. behält sich das Recht vor, die Vermarktung zu beenden.

© Swisscanto Asset Management International S.A. Alle Rechte vorbehalten.