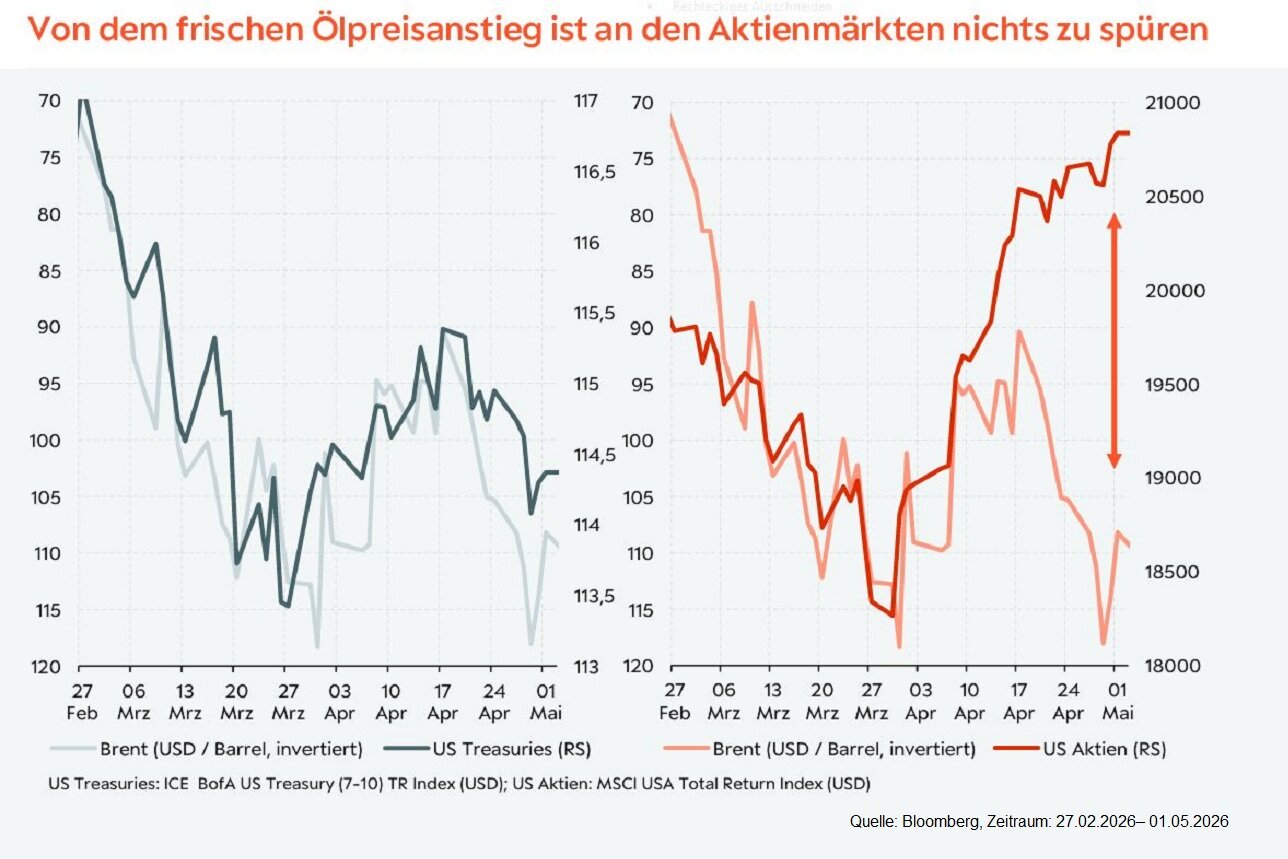

Nahostkrieg: Entkopplung von Aktien und Ölpreis

Die fehlenden Öl-Lieferungen aus der Region machen sich auch an den Märkten bemerkbar: So handelt Brent mittlerweile wieder deutlich über 100 US-Dollar pro Barrel. Auch die Anleiherenditen haben im Zuge der höheren Energiepreise wieder deutlich angezogen. Doch an den Aktienmärkten ist von all diesen Entwicklungen nichts zu spüren. Globale Leitindizes handeln nahe ihrer Allzeithochs und größere Rücksetzer blieben nach der enormen Erholungsrallye im April bislang aus. Darüber hinaus führen zyklische Sektoren das Performanceranking an – trotz der enormen Wachstumsrisiken, die von der Irankrise ausgehen. Aktienmärkte scheinen eine Normalisierung am Persischen Golf trotz stockender Verhandlungen weiterhin fest einzupreisen. Gepaart mit dem höheren Zinsniveau sowie der nicht mehr allzu bearischen Positionierung dürfte dies das Aufwärtspotential von Aktien limitieren. Daher haben wir unser Aktienübergewicht zuletzt etwas reduziert.

Kurzfristiger Ausblick

Wenngleich der Nahost-Konflikt weiter die Schlagzeilen bestimmt, rückten zuletzt einige fundamentale Faktoren mehr und mehr in den Vordergrund der Märkte. Neben der anhaltenden Berichtssaison, welche bislang keine wirkliche Schwäche bei den Unternehmen signalisiert, lag der Fokus zuletzt auch auf den Zentralbanksitzungen der Fed, der EZB, der BoE sowie der BoJ. Heute stehen zunächst die finalen Einkaufsmanagerindizes für das verarbeitende Gewerbe aus der Eurozone (Apr.) auf dem Datenkalender. Morgen wird neben der Handelsbilanz (Mrz.) auch der ISM-Index der Dienstleistungen aus den USA (Apr.) erwartet. Am Mittwoch geben die finalen Einkaufsmanagerindizes der Dienstleistungen aus der Eurozone (Apr.) neue Erkenntnisse zur aktuellen Lageeinschätzung. Zudem werden die Beschäftigungszahlen des Lohnabwicklers ADP aus den USA erwartet (Apr.). Am Freitag werden dann neue Arbeitsmarktdaten aus den USA, darunter die Arbeitslosenquote (Apr.), veröffentlicht. In der Folgewoche rücken die Inflationszahlen in den Fokus der Märkte.

Der Berenberg-Monitor erscheint zweiwöchentlich und gibt mithilfe wiederkehrender Abbildungen und Daten einen strukturierten Überblick über die aktuellen Entwicklungen an den Kapitalmärkten und beleuchtet jeweils eine wichtige Entwicklung näher.

- In den ersten Wochen des Iran-Kriegs gab der Öl-Preis den Takt an den Aktien- und Anleihemärkten vor: Steigende Ölpreise sorgten für Kursverluste in Aktien und Anleihen, während ein fallender Ölpreis eine Erholungsrallye in beiden Assets auslöste.

- Für die Aktienmärkte hat sich die Ölpreis-Kopplung aber zuletzt aufgelöst. Obwohl der Preis für Brent Rohöl wieder deutlich über 100 US-Dollar pro Barrel liegt (und US-Treasuries zuletzt abgerutscht sind), notieren US-Aktien weiter nahe ihrer Allzeithochs.

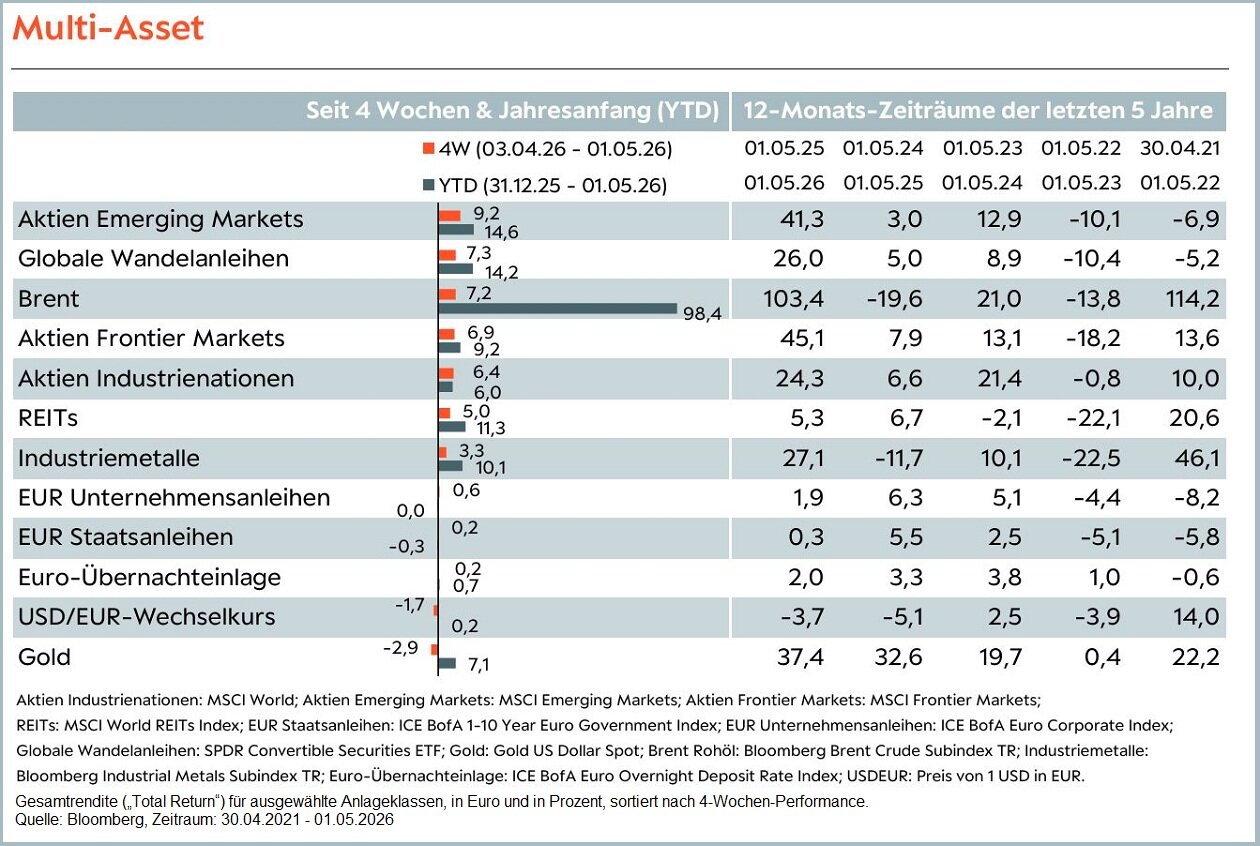

Ausgewählte Asset-Klassen aus dem Märkte-Monitor

- Aktien der Schwellenländer konnten in den vergangenen vier Wochen weiter profitieren – auch getrieben von einem schwächeren US-Dollar.

- Der Aufwärtstrend bei Rohöl (Brent) setzte sich derweil aufgrund der nach wie vor bestehenden Seeblockade weiter fort. So handelt Brent zum Monatsbeginn wieder deutlich über der 100 USD/Barrel Marke.

- Gold hat hingegen unter erneut anziehenden Zinsanhebungswahrscheinlichkeiten gelitten.

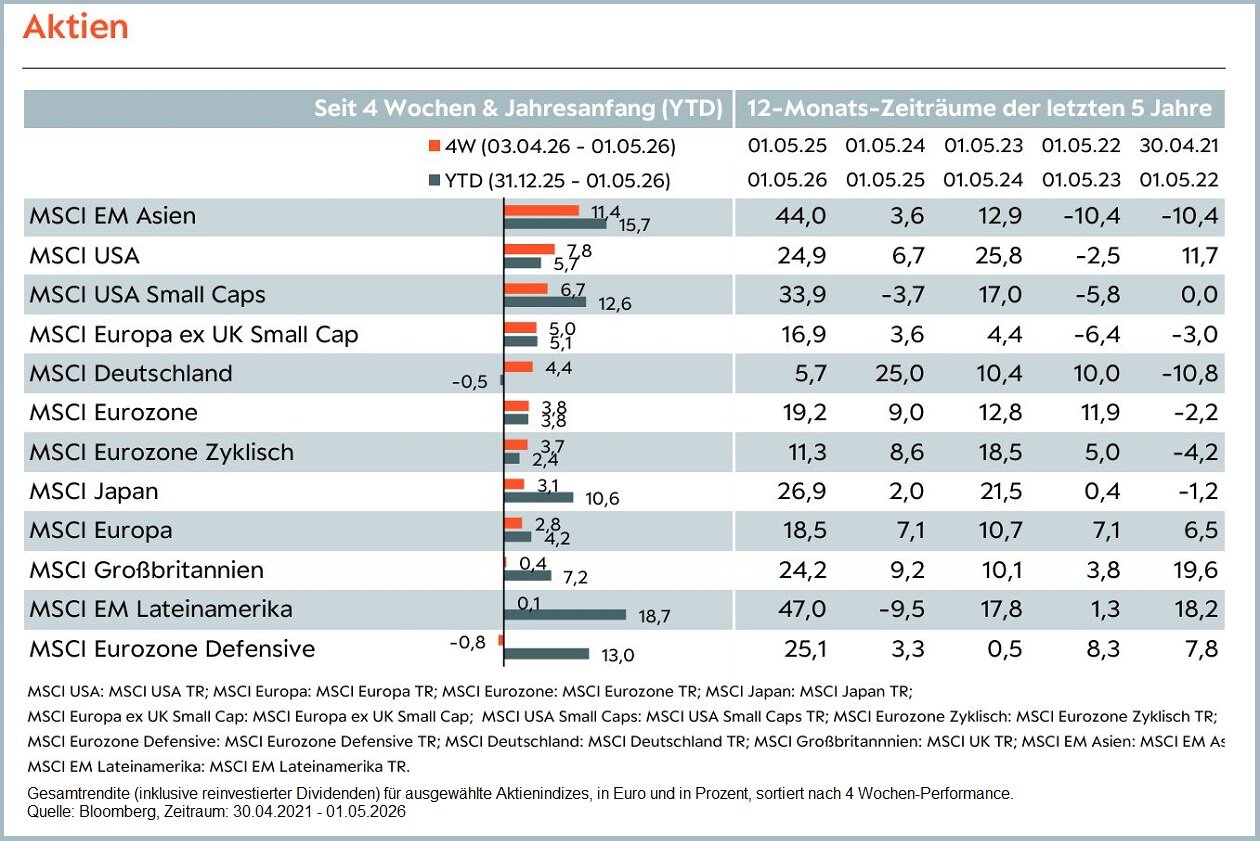

- Die Aktienmärkte konnten in den vergangenen vier Wochen eine außerordentlich starke Rallye verbuchen. Dabei erzielten Schwellenländeraktien aus Asien sowie aus die US-Aktien in Euro gerechnet die größten Gewinne.

- Trotz weiter steigender Zinsen und eines höheren Ölpreises konnten Small Caps profitieren, während defensive Aktien eher gemieden wurden.

- Aktien aus Lateinamerika pausieren derweil ihren starken Jahresstart.

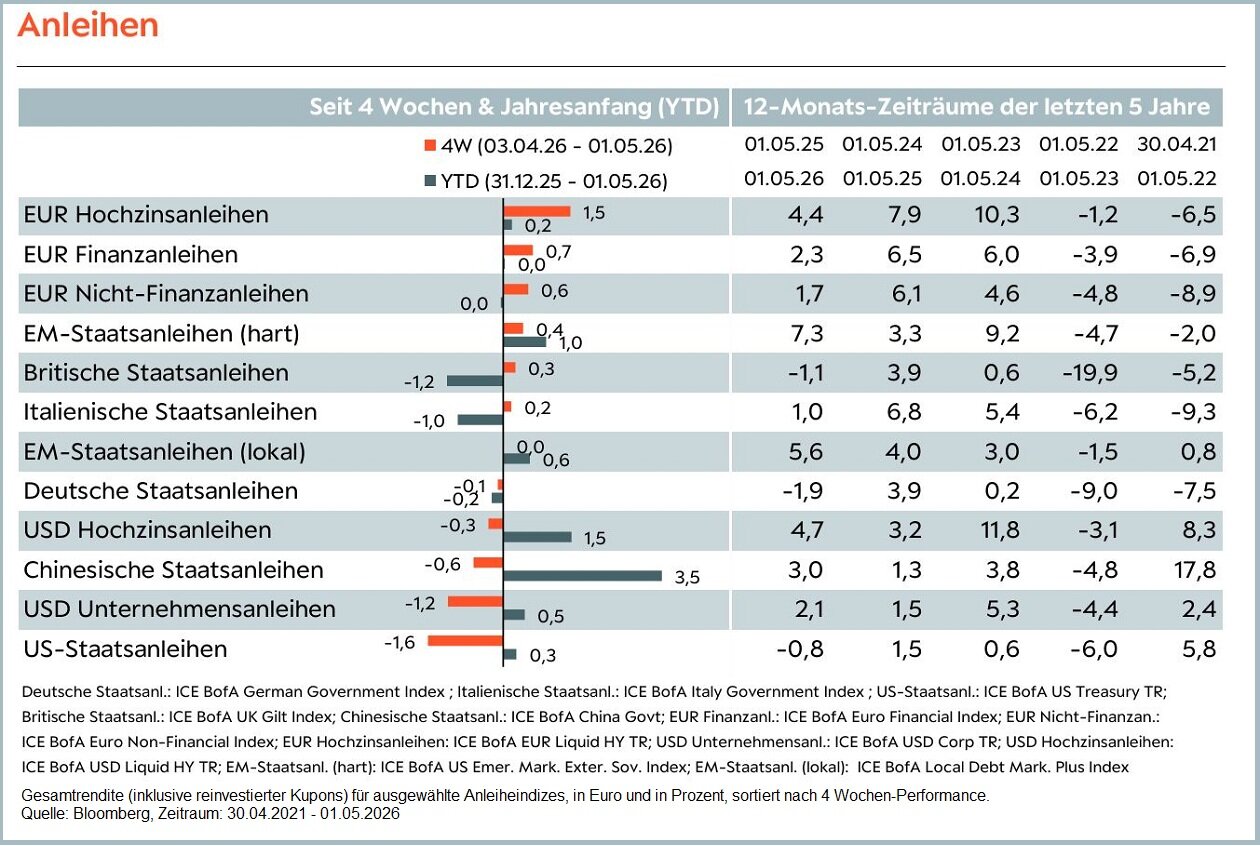

- Der gestiegene Risikoappetit der letzten vier Wochen spiegelt sich auch an den Anleihemärkten wider: Insbesondere EUR Hochzins-, Finanz- und Nicht-Finanzanleihen legten deutlich zu.

- Hartwährungsanleihen der Schwellenländer profitierten trotz eines leicht schwächeren Dollars.

- Das Nachsehen hatte zuletzt vor allem das USD Segment: USD Hochzins-, Unternehmens- und Staatsanleihen gaben über die letzten vier Wochen alle nach.

Disclaimer

WICHTIGE HINWEISE

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt.

Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall auf Grundlage der Verkaufsunterlagen (Basisinformationsblatt, Darstellung der früheren Wertentwicklung, Verkaufsprospekt, aktueller Jahresbericht und ggf. Halbjahresbericht) treffen, denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen- Fonds zu entnehmen sind. Eine Anlageentscheidung sollte auf Basis aller Eigenschaften des Fonds getroffen werden und sich nicht nur auf nachhaltigkeitsrelevante Aspekte beziehen. Bei Wertpapieren, zu denen ein Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu entnehmen sind, im Übrigen wenigstens auf Basis des Produktinformationsblattes.

Alle vorgenannten Unterlagen können bei der Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg 20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren stehen über ein Download-Portal unter Verwendung des Passworts »berenberg« unter der Internetadresse https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider.

Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Wichtige Hinweise und Informationen zu Index- und Marktdaten finden Sie unter www.berenberg.de/rechtlichehinweise/lizenzhinweise/. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf

www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum 04.05.2026