Nahost-Eskalation: Auswirkungen auf Märkte und Portfolios

Ölpreise: Vorlaufender Anstieg und Hormus als Gamechanger

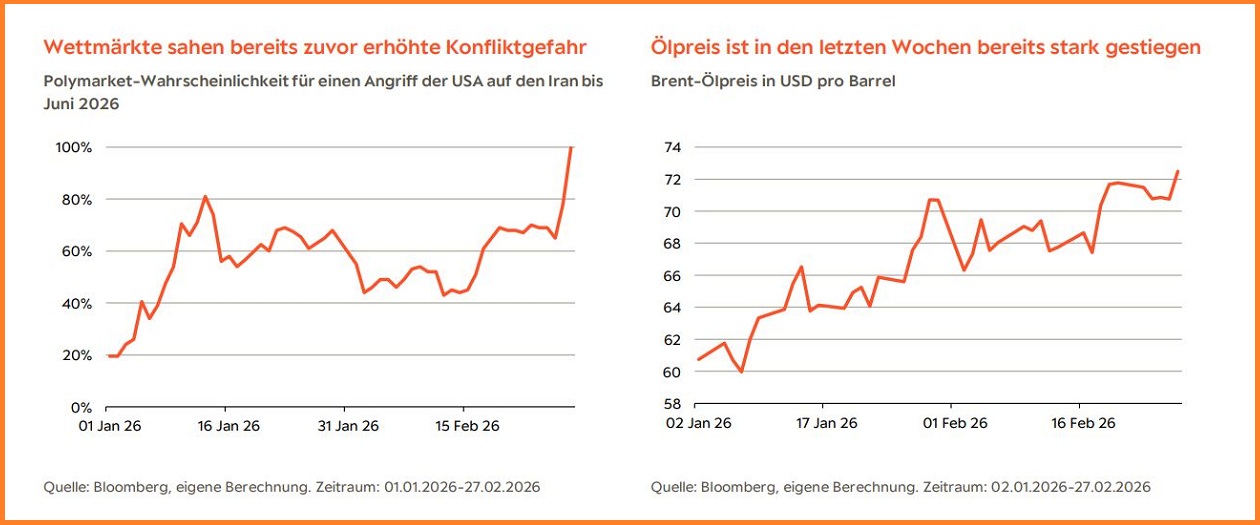

Die Märkte haben den Konflikt zumindest teilweise vorweggenommen: Der Rohölpreis (Brent) ist bereits spürbar gestiegen und notierte bereits im Vorfeld der Eskalation bei 70-80 USD pro Barrel – ein Plus von über 20 Prozent seit Jahresbeginn. Historisch folgten geopolitischen Schocks im Nahen Osten oft initiale Anstiege um bis zu 10 Prozent, gefolgt von Gewinnmitnahmen und mittelfristig niedrigeren Preisen („Sell-the-News“-Effekt).

Das entscheidende Risiko ist jedoch die Straße von Hormus: Durch diese Engstelle zwischen dem Oman und dem Iran fließen rund 20 Prozent des globalen Öls – eine Schließung (wie nun vom Iran angedroht) könnte den Brent-Ölpreis schnell auf 100 USD oder mehr treiben. Experten von Goldman Sachs und Deutsche Bank warnen vor Preisen bis 120 USD, was die Weltwirtschaft belasten würde.

Aktienmärkte: Resilienz im Basisszenario, Vulnerabilität bei Öl-Schock

Die Aktienmärkte haben geopolitische Schocks in der Vergangenheit gut verdaut: Nach kurzer Konsolidierung folgten oft geringfügige, kurzlebige Rücksetzer – selbst bei deutlichen Ölpreisanstiegen. Trump scheint genau ein nachhaltig steigendes Öl-/ZinsSzenario zu vermeiden, indem er auf Zerstörung der iranischen Marine abzielt, um Hormus-Risiken zu minimieren. Zudem kam der Angriff auf den Iran nicht überraschend, wurde doch schon länger darüber spekuliert. Da viele Marktteilnehmer – inklusive wir – die Aktienquote im Vorfeld schon reduziert bzw. sich am Optionsmarkt abgesichert haben, dürfte das Abwärtspotenzial bei Aktien zunächst begrenzt sein.

Sollte der Ölpreis jedoch monatelang hoch bleiben, drohen höhere Zinsen und Margendruck: Ein Rücksetzer wie 2022 wäre denkbar. Dies ist jedoch nicht unser Basisszenario, wir halten entsprechend am leichten Aktienübergewicht fest und würden größere Abverkäufe als Chance sehen, unser Aktienübergewicht auszubauen – allerdings auch mit der Bereitschaft zur Reduktion, falls sich ein Regimewechsel zu einem dauerhaft erhöhten Ölpreis abzeichnet. Unser Übergewicht in Rohstoffen und bei Energieaktien dürfte zudem von Rohstoffpreisanstiegen profitieren.

Gold erachten wir als sicheren Hafen, Anleihen nicht

Staatsanleihen sind in einem Ölpreisschock nicht automatisch ein „sicherer Hafen“, weil Inflation und ggf. Inflationserwartungen die reale Rendite belasten können. Gold hingegen hat historisch in solchen Phasen stark performt – unser strategisches Übergewicht positioniert uns hier sehr vorteilhaft.

Makro-Auswirkungen Euroraum: Inflation vs. Wachstum

Bei Brent um 100 USD über Monate würde die Euroraum-Inflation von aktuell ca. 1,7 Prozent Richtung 2,5 Prozent -3,0 Prozent klettern. Die Daumenregel besagt, dass ein 10 Prozent Ölpreisanstieg mit etwa 0,2 Prozentpunkte mehr Inflation einhergeht.

Zudem würde das BIP-Wachstum um 0,2-0,5 Prozentpunkte geringer ausfallen. Stimmungsindikatoren wie der ifo-Geschäftsklimaindex oder die Einkaufsmanagerindizes (PMIs) würden einbrechen. Die EZB würde bei stabilen langfristigen Inflationserwartungen durch kurzfristig höhere Inflationsraten schauen und an ihrer expansiven Geldpolitik (Einlagesatz 2 Prozent) festhalten – und ggf. sogar konjunkturstützende Zinssenkungen vollziehen. Wir erwarten jedoch keinen langanhaltenden Krieg, denn Trumps Basis steht fernen Militärabenteuern skeptisch gegenüber. Der US-Präsident muss auf die Stimmung daheim reagieren, besonders da er vor den Zwischenwahlen am 3. November 2026 bei den Umfragen derzeit ohnehin nicht gut abschneidet und die republikanische Mehrheit im Senat und Repräsentantenhaus verteidigen will.

Fazit

Die Kapitalmärkte preisen derzeit ein transitorisches Szenario im Nahost-Konflikt ein. Unsere Portfolioaufstellung mit einem Übergewicht bei Aktien und Gold und einem Untergewicht bei Anleihen dürfte sich als robust erweisen. In unserem Basisszenario gehen wir von einem kürzeren Konflikt aus und würden stärkere Rücksetzer bei Aktien als Aufstockungschance sehen. Sollte sich hingegen ein längerer Konflikt abzeichnen, würden wir unser Portfolio defensiver aufstellen.