Minenbetreiber finden ihr Mojo, während sich Gold konsolidiert

Fazit:

- Gold bewegt sich in einer engen Spanne nahe 3.300 Dollar pro Unze, wobei Faktoren wie die Turbulenzen bei der Fed und globale Risiken die Nachfrage nach sicheren Anlagen ankurbeln

- Goldminenaktien stiegen im August aufgrund starker Gewinne und Kapitaldisziplin an

- Anzeichen einer Neubewertung des Sektors deuten darauf hin, dass Goldaktien in einen neuen Haussezyklus eintreten könnten

Politischer Umschwung, goldene Ruhe

Gold wird weiterhin von der erhöhten Unsicherheit und Volatilität gestützt, die von den anhaltenden weltweiten geopolitischen und handelspolitischen Spannungen und den gemischten Wirtschaftssignalen herrühren. Im August wurde Gold selbst in das Chaos der Handelszölle verwickelt, als Nachrichtenberichte darauf hindeuteten, dass die USA Zölle auf 1-Kilogramm- und 100-Unzen-Barren aus Gold eingeführt hatten. Das Weiße Haus und Präsident Trump versicherten den Märkten später, dass Gold nicht von Zöllen betroffen sein wird. TACO, in der Tat! Das Fiasko mit den Goldzöllen ist ein Beispiel für das verwirrende politische Umfeld in den USA, in dem die Märkte täglich versuchen, schnell wechselnde (und widersprüchliche) Informationen neu zu interpretieren und einzupreisen.

Gold hält sich wacker

Der Goldpreis bewegt sich seit seiner starken Rallye nach dem „Tag der Befreiung“ im April in einer Spanne um 3.300 Dollar pro Unze. Diese Seitwärtsbewegung überrascht uns nicht. In den letzten Jahren neigte der Goldpreis dazu, sich nach bedeutenden Anstiegen auf neue Höchststände um eine neue, höhere Basis herum zu konsolidieren, bevor der nächste Katalysator auftaucht, der ihn auf das nächste Niveau treibt. Zwar gibt es derzeit viele potenzielle Katalysatoren, doch der Zeitpunkt ist unmöglich vorherzusagen. Alles, was die Stabilität des globalen Finanzsystems bedroht, könnte zu einem Anstieg der Nachfrage nach Gold als sicherem Hafen führen.

Von Zollverhandlungen zur Rallye

Einen Vorgeschmack darauf, wie einige dieser Katalysatoren aussehen könnten, bekamen wir am 20. August, als Präsident Trump den Rücktritt von Lisa Cook, der Gouverneurin der US-Notenbank (“Fed”), forderte – und Tage später bekannt gab, dass er sie entlassen hatte. Diese Eskalation der Angriffe auf die Fed durch die derzeitige Regierung hat Befürchtungen geweckt, dass die Fed ihre Unabhängigkeit verlieren könnte, was die Stabilität und Glaubwürdigkeit der wichtigsten Zentralbank der Welt bedroht. Gold erholte sich daraufhin, unterstützt durch die gestiegene Wahrscheinlichkeit einer Zinssenkung durch die Fed im September und einen schwächeren Dollar, und schloss am 29. August bei 3.447,95 Dollar pro Unze, was einem Monatsgewinn von 158,02 Dollar (4,80 Prozent) entspricht. Zum 31. August war Gold in den letzten fünf Jahren (31. August 2020 bis 31. August 2025) um 78 Prozent gestiegen. Anleger sollten bedenken, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für zukünftige Ergebnisse ist und dass eine Anlage in Gold Risiken unterliegt, einschließlich der Volatilität und des Risikos einer Anlage in natürliche Ressourcen sowie des möglichen Verlusts des Kapitals. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Die Renditen dieser Anlage können aufgrund von Währungsschwankungen zwischen Dollar und Euro steigen oder fallen.

Ruhiges Metall, heiße Bergbaugesellschaften

Der NYSE Arca Gold Miners Index (GDMNTR) („GDM“) stieg im Laufe des Monats um satte 21,73 Prozent, während der Index für mittelgroße und kleine Unternehmen, der MVIS Global Junior Gold Miners (MVGDXJTR), um 23,35 Prozent zulegte. Der Anstieg des Goldpreises führte erwartungsgemäß zu einem verstärkten Anstieg bei den Goldaktien, was deren Hebelwirkung auf den Metallpreis widerspiegelt. Die deutliche Outperformance deutet jedoch darauf hin, dass andere Faktoren als der Goldpreis die Goldminenaktien im August unterstützten. Wir glauben, dass ein wesentlicher Treiber eine sehr starke Q2 2025 Gewinnsaison war: Die Unternehmen meldeten im Allgemeinen Finanz- und Betriebsergebnisse, die den Erwartungen entsprachen oder diese übertrafen, wobei viele Unternehmen Rekordumsätze und einen freien Cashflow in Rekordhöhe verzeichneten. Die meisten Unternehmen hielten an ihren Jahresprognosen fest, und viele größere Akteure bekräftigten ihr Engagement für höhere Anteilseignerrenditen durch Dividendenzahlungen und Anteilsrückkäufe. Die Anleger schienen beruhigt zu sein, dass sich die höheren Goldpreise tatsächlich in höheren Margen, höherer Rentabilität, geringerer Verschuldung und besseren Wachstumsaussichten für die Branche niederschlagen. Und obwohl der August kein schlechter Monat für den breiteren Aktienmarkt war, der von der Dominanz der Mega-Techs und optimistischen Zinssenkungsspekulationen unterstützt wurde, verblasste der monatliche Anstieg des S&P 500® Index von etwa 2 Prozent im Vergleich zum Anstieg der Goldminenaktien. Hoch bewertete US-Aktien, die Sorge, dass das Wachstum von Mega-Cap-Aktien nachlassen könnte, und die hohe Konzentration auf KI-/Technologiewerte könnten ebenfalls zu einer Portfoliodiversifizierung und Kapitalrotation führen, die den Goldaktien zugutekommt.

Bergbaugesellschaften kommen wieder in Schwung

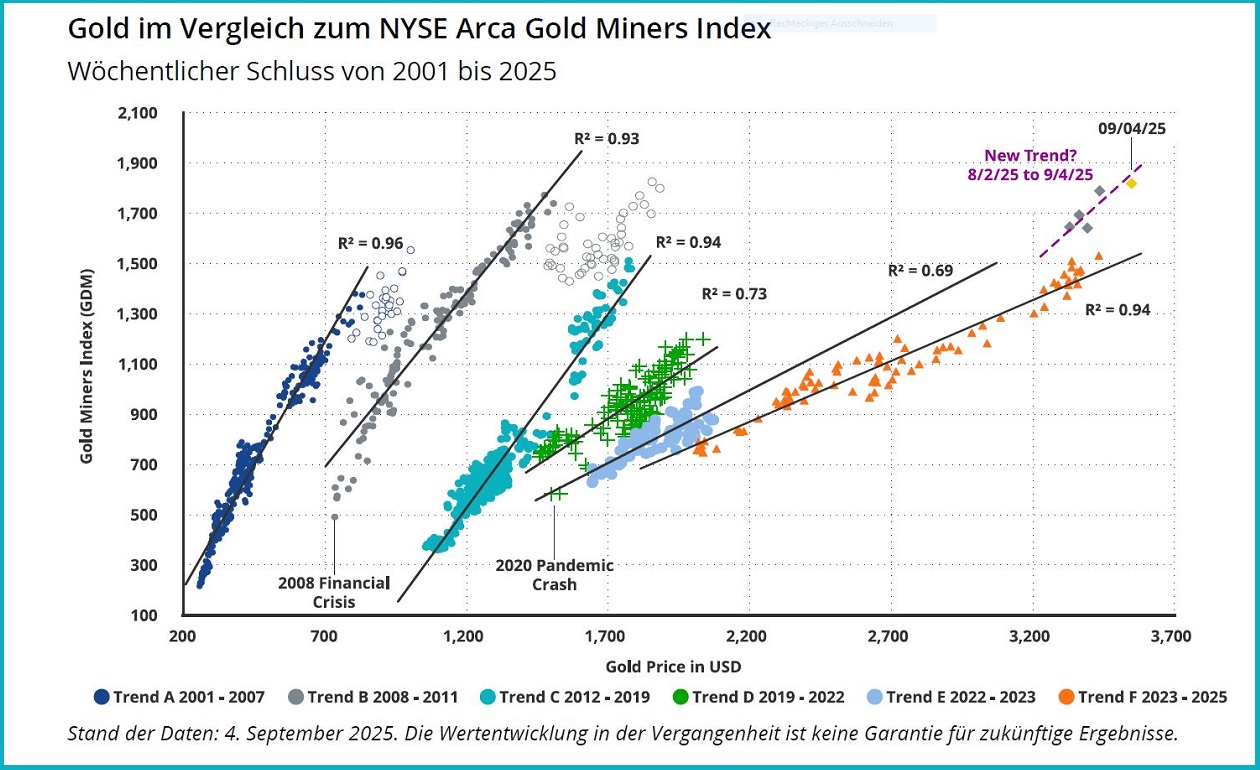

Könnte es sein, dass Goldaktien nach fast zwei Jahrzehnten der anhaltenden Abwertung endlich wieder in Schwung kommen? Unsere Daten scheinen darauf hinzudeuten, dass dies der Fall sein könnte. Wir verfolgen die Beziehung zwischen Goldbarren und Goldaktien (GDM) seit 2001 (siehe Abbildung unten) und haben sechs klare (starke) Trends identifiziert, die auf eine deutliche und anhaltende Abwertung des Goldminensektors seit 2007 hinweisen. Eine Herabstufung liegt vor, wenn sich eine Trendlinie nach rechts und/oder nach unten verschiebt. Die Herabstufungen in der Vergangenheit waren das Ergebnis von Unternehmen, die ihre Anleger immer wieder enttäuschten. Jetzt sehen die Anleger wachsende Margen, eine niedrige Verschuldung, Disziplin bei der Kapitalallokation und Unternehmen, die das tun, was sie für dieses Jahr angekündigt haben. Es ist zwar noch zu früh, um zu sagen, ob sich ein neuer Bewertungstrend herausbildet, aber die August-Daten sind ermutigend und könnten den Beginn eines neuen Bullenzyklus für Goldminenaktien signalisieren.

Zum Vergleich: Der Bullenmarkttrend von 2001-2007 würde beim heutigen Spot-Goldpreis einen GDM-Wert von ca. 6 000 implizieren, verglichen mit dem aktuellen Wert von ca. 1 800. Eine Rückkehr zu diesen historischen Branchenmultiplikatoren mag unrealistisch erscheinen und ist auch nicht Teil unseres Ausblicks, aber eine deutliche Neubewertung des Sektors ist unserer Ansicht nach in Sicht. Anleger müssen bedenken, dass die Wertentwicklung der Vergangenheit kein Indikator für zukünftige Ergebnisse ist. Wie oben erwähnt, zeigt die nachstehende Abbildung die Entwicklung des Goldpreises im Vergleich zum GDM seit 2001 und hebt die sechs Trends hervor – sowie eine mögliche Neubewertung mit einem steileren „neuen Trend“, der sich seit Mitte August 2025 abzeichnet.

Disclaimer

Dies ist eine Marketingmitteilung.

Diese Informationen stammen von der VanEck (Europe) GmbH, Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, und wurde von der UCITS Management Company, VanEck Asset Management B.V. zum Vertriebspartner für VanEck-Produkte in Europa ernannt. Die Verwaltungsgesellschaft ist nach niederländischem Recht gegründet und bei der niederländischen Behörde für die Finanzmärkte (AFM) registriert. Für Anleger in der Schweiz: Die VanEck Switzerland AG mit eingetragenem Sitz in der Genferstrasse 21, 8002 Zürich, Schweiz, wurde von der Verwaltungsgesellschaft zum Vertriebspartner der VanEck-Produkte in der Schweiz ernannt. Ein Exemplar des aktuellen Prospekts, der Satzung, des Basisinformationsblatts, des Jahresberichts und des Halbjahresberichts ist auf unserer Website www.vaneck.com zu finden oder kann kostenlos beim Vertreter in der Schweiz angefordert werden: Zeidler Regulatory Services (Switzerland) AG, Neudtadtgasse 1a, 8400 Winterthur, Schweiz. Zahlstelle in der Schweiz: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Für Anleger in Großbritannien: Dies ist eine Marketingmitteilung, die sich an FCA-regulierte Finanzvermittler richtet. Kleinanleger sollten sich nicht auf die bereitgestellten Informationen verlassen, sondern bei allen Fragen zur Geldanlage einen unabhängigen Finanzberater heranziehen. VanEck Securities UK Limited (FRN: 1002854) ist ein benannter Vertreter der Sturgeon Ventures LLP (FRN: 452811), die von der Financial Conduct Authority (FCA) in Grossbritannien zugelassen ist und reguliert wird, um die Produkte von VanEck an FCAregulierte Unternehmen wie unabhängige Finanzberater (IFAs) und Vermögensverwalter zu vertreiben. Dieses Material ist nur zur allgemeinen und vorläufigen Information bestimmt und darf nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. VanEck (Europe) GmbH und ihre verbundenen Unternehmen und Tochtergesellschaften (zusammen „VanEck“) übernehmen keine Haftung für Investitions-, Veräußerungsoder Halteentscheidungen, die auf der Grundlage dieser Informationen getroffen werden. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von einer unabhängigen Stelle auf ihre Richtigkeit oder Vollständigkeit hin überprüft, noch kann dafür eine Gewähr übernommen werden. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Für unbekannte Fachbegriffe lesen Sie bitte ETF Glossary | VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited