Makro-Halbjahresausblick – Sparverhalten als Schlüssel zum Verständnis?

In den kommenden Monaten dürfte sich vor allem ein genauer Blick auf das Sparverhalten lohnen, das als Schlüssel zum Verständnis möglicher Entwicklungen dienen kann. Derzeit sehen sehen wir zwei mögliche Entwicklungspfade.

Welches Szenario zum jetzigen Zeitpunkt wahrscheinlicher auftritt und welche Fallstricke damit verbunden wären – auch mit Blick auf die Zentralbankpolitik – fassen wir kurz zusammen:

- Der zunehmende Protektionismus der USA verstärkt die bestimmenden Merkmale des neuen Wirtschaftsumfelds: Er beschleunigt die Deglobalisierung, verschärft den Zielkonflikt zwischen Inflationskontrolle und Wachstum und treibt die Risikoprämien sowie die globalen Renditen in die Höhe. Langfristig dürfte die „America First“-Agenda zu einer strukturellen Reallokation der globalen Kapitalströme weg von den USA führen.

- Die Reaktion der politischen Entscheidungsträger auf diese Entwicklungen verstärkt den strukturellen Aufwärtsdruck auf die Inflation noch weiter. Wie im Ausblick für das Jahr 2025 bereits hervorgehoben, waren die makroökonomischen Bedingungen zu Beginn des Jahres außergewöhnlich positiv. Seitdem haben die politischen Entscheidungsträger mit zusätzlichen Konjunkturmaßnahmen auf den Zollschock reagiert.

- Ein Nachlassen der handelspolitischen Unsicherheit würde ein negatives Extremrisiko beseitigen und eine deutliche Beschleunigung der weltweiten Inflationsentwicklung bewirken. Dies wäre zwar kurzfristig positiv für das nominale Wachstum, könnte aber bedeuten, dass die Zentralbanken Gefahr laufen, mit einer zu lockeren Geldpolitik plötzlich im Abseits zu stehen. Ein solches Szenario würde eine strukturell höhere Inflation weiter verankern und die Wahrscheinlichkeit eines Boom-Bust-Zyklus letztlich erhöhen.

- Sollte die aktuelle Ungewissheit jedoch zu einem anhaltenden Anstieg der Ersparnisse der Verbraucher führen, könnten wir auf eine weltweite Rezession und mehr Aufmerksamkeit hinsichtlich der Tragfähigkeit der Staatsschulden zusteuern.

In den letzten Jahren haben zwei zentrale Themen die makroökonomischen Analysen geprägt:

- Die Weltwirtschaft ist zunehmend weniger integriert. Es gibt höhere Hürden für grenzüberschreitende Arbeitskraft- und Kapitalströme sowie wachsenden Druck auf die Lieferketten.

- Die politischen Entscheidungsträger scheinen immer weniger bereit zu sein, die erforderlichen schmerzhaften Maßnahmen zu ergreifen, um die Inflation nachhaltig auf das Zielniveau zurückzuführen.

Diese beiden Themen gewinnen nun an Bedeutung zu, da sich die USA im Zuge der Umsetzung der „America First“-Agenda der Trump-Regierung aus der Führung der von ihnen gestalteten Währungs- und Wirtschaftsordnung der Nachkriegszeit zurückziehen. Diese Abkehr von den Grundsätzen des freien Güter- und Kapitalverkehrs sorgt für wirtschaftliche, politische und geopolitische Unsicherheit. Unabhängig vom Ergebnis der laufenden Handelsgespräche wird das weltweit größte Verbrauchsland aller Voraussicht nach letztendlich den höchsten effektiven Zollsatz seit den 1930er Jahren auf Einfuhren von seinen Handelspartnern erheben.

Unserer Einschätzung nach wird dies:

- die Deglobalisierung beschleunigen. Das Verhältnis zwischen Handel und Warenproduktion wird wahrscheinlich weiter sinken, wodurch sich der Trend der letzten 30 Jahre umkehren wird;

- eine strukturelle Belastung für das Wachstum darstellen, insbesondere in den USA. Ein effektiver US-Handelszollsatz von 10-15 Prozent würde das Wachstum in den USA stärker beeinträchtigen als in der übrigen Welt, da er faktisch eine Steuer für die US-Verbraucher darstellt;

- im Laufe der Zeit zu einem negativen Versorgungsschock für alle führen, da die Lieferketten weniger produktiv und teurer werden;

- längerfristig den Fluss der weltweiten Ersparnisse unterbrechen, die an den US-Finanzmärkten investiert werden, mit einer zunehmenden Umschichtung von Kapital in andere Märkte.

Politische Reaktion mit unbeabsichtigten Folgen

Die Reaktion der politischen Entscheidungsträger auf diese Entwicklungen verstärkt den strukturellen Aufwärtsdruck auf die Inflation noch weiter.

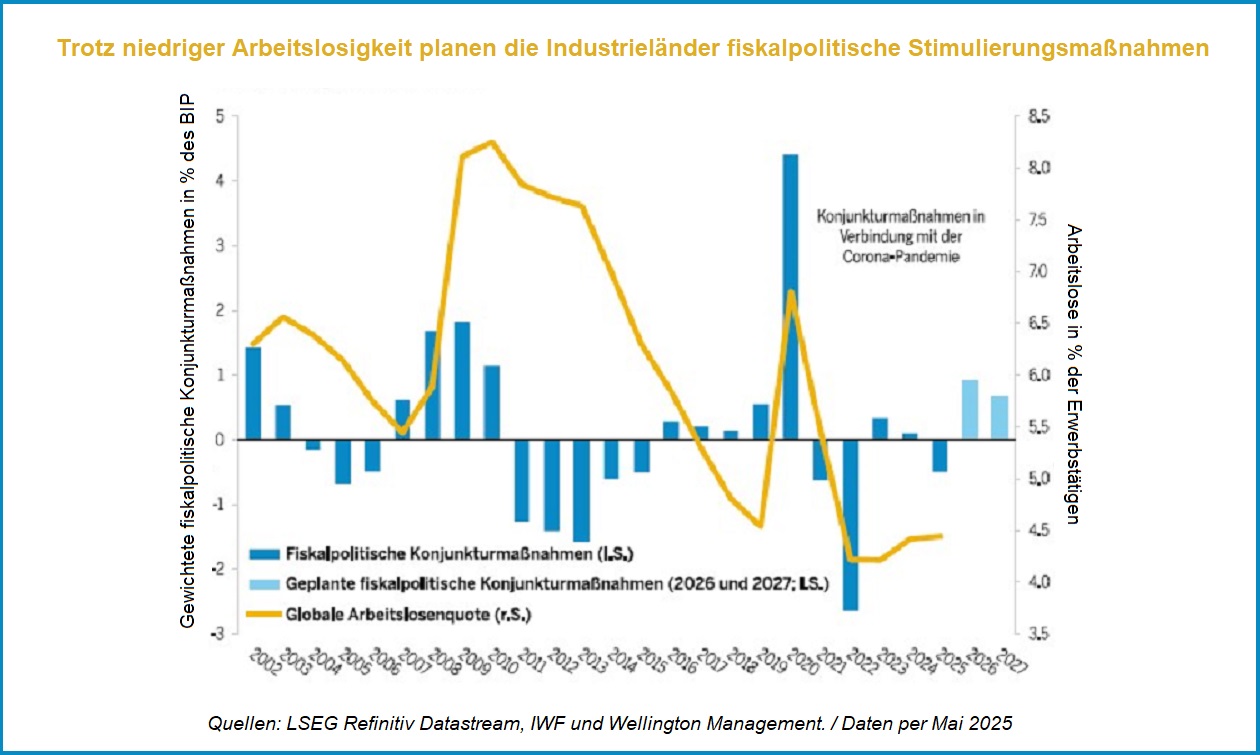

Erstens lockern die Staaten ihre Fiskalpolitik weiter. In den letzten fünf Jahren war die mangelnde Bereitschaft fast aller Regierungen – insbesondere in den Industrieländern – ihre Haushaltsdefizite trotz eines starken nominalen Wachstums und Arbeitslosenquoten auf Rekordtiefs zu reduzieren, vielleicht der wichtigste makroökonomische Datenpunkt. Normalerweise gehen niedrige Arbeitslosenquoten (und ein hohes nominales Wachstum) mit sinkenden Haushaltsdefiziten einher, da sich die Steuereinnahmen verbessern. Eine solche Entwicklung haben die Länder in den letzten Jahren jedoch nicht zugelassen. Stattdessen haben Staaten überall die zyklischen Gewinne ausgegeben.

Nun reagieren sie auf einen „negativen“ Angebots- und Geopolitik-Schock erneut mit einer weiteren Lockerung der Fiskalpolitik (siehe Abbildung). Dies wird voraussichtlich zur größten fiskalpolitischen Lockerung seit 2010 führen – mit Ausnahme der Corona-Pandemie natürlich. Positiv zu vermerken ist, dass die Konjunkturmaßnahmen in Ländern wie Deutschland, Japan und China die Inlandsnachfrage ankurbeln und dazu beitragen dürften, die globalen Ungleichgewichte zu verringern. Dies könnte allerdings mit einer strukturell höheren Inflation einhergehen. Im Gegensatz zu 2010, als die Weltwirtschaft mit erheblichen Überkapazitäten und offensichtlichen Problemen wie hoher Arbeitslosigkeit zu kämpfen hatte, findet die aktuelle fiskalpolitische Lockerung in einer Zeit statt, in der weltweit die Arbeitslosigkeit nahezu auf einem 40-Jahres-Tief und die Kerninflation deutlich über dem Zielwert liegt.

Zweitens wird auch die Geldpolitik weltweit gelockert. Während die US-Notenbank angesichts der potenziellen inflationären Auswirkungen von Zöllen und einer stimulierenden „America First“-Agenda vor Zinssenkungen zurück zu schrecken scheint, hat der Rest der Welt mit Zinssenkungen reagiert. Japan hat seinen Zinserhöhungszyklus gebremst, sodass die globalen Leitzinsen nun deutlich unter der globalen nominalen BIP-Wachstumsrate liegen. Trotzgegenteiliger Beteuerungen der Zentralbanken war vor dem Zollschock keineswegs klar, dass die globalen geldpolitische Zügel wirklich gestrafft waren. Heute ist das noch weniger klar.

Das Sparverhalten ist der Schlüssel zum Verständnis möglicher Entwicklungen

Diese politische Reaktion legt den Grundstein für eine strukturell höhere Inflation. Wie schnell wir uns damit auseinandersetzen müssen, wird davon abhängen, wie stark der Schock durch die US-Handelspolitik und die vorherrschende Unsicherheit ausfällt. Hat die Trump-Regierung das Vertrauen so weit untergraben, dass der Privatsektor künftig vorsorglich höhere Ersparnisse anhäufen wird? Oder wird der Impuls in Richtung einzelner Handelsabkommen und niedrigere Zölle ausreichen, um das Vertrauen wiederherzustellen und den Ausgabenstopp aufzuheben?

Wir sehen zwei mögliche Entwicklungspfade:

- Wenn die Verbraucher und Unternehmen mit verstärkten Sparmaßnahmen reagieren, wird jede zusätzliche fiskal- und geldpolitische Lockerung wahrscheinlich wirkungslos bleiben. Der private Sektor wird einfach seine Ersparnisse erhöhen, was mit hoher Wahrscheinlichkeit zu einer globalen Rezession führen wird. In einem solchen Szenario ist damit zu rechnen, dass die Anleger zunehmend unangenehme Fragen zur Kreditwürdigkeit hochverschuldeter Staaten stellen werden.

- Sollte die Unsicherheit in den kommenden Monaten jedoch abnehmen, wird sich unser Augenmerk vor allem auf die politischen Konjunkturmaßnahmen und ihre Auswirkungen richten.

Alles in allem scheint das zweite Szenario zum jetzigen Zeitpunkt wahrscheinlicher. Damit wäre mit abnehmender Unsicherheit zwar mit teureren und ineffizienteren Lieferketten zu rechnen, aber auch einem politischen Kurs zur Ankurbelung der Nachfrage. In diesem Fall würden wir eine erneute Beschleunigung des nominalen Wachstums erwarten sowie einen erneuten Anstieg der Inflation von einem bereits hohen Niveau. Die Zentralbanken würden dann mit einer zu lockeren Geldpolitik deutlich im Abseits stehen. Im weiteren Verlauf des Jahres könnte sich die Zinsdebatte dann darauf konzentrieren, wann die Zentralbanken mit der Rücknahme der jüngsten Zinssenkungen beginnen.

Eine konjunkturfördernde Politik und ein überraschend hohes Nominalwachstum mögen sich gut anfühlen. Letztendlich führen sie jedoch zu einem weitaus weniger stabilen makroökonomischen Umfeld mit komprimierteren Boom-Bust-Zyklen. Die derzeitige Politik müsste dann umgekehrt werden. Aus politischer Sicht ist es unwahrscheinlich, dass dies auf der fiskalpolitischen Seite geschehen wird. Daher müssten dann die Zentralbanken eingreifen. Andernfalls würden wir auf eine verfestigte Inflationsentwicklung, höhere langfristige Zinsen und letztlich einen wesentlich instabileren Konjunkturzyklus zusteuern.

Die Entwicklungen in ungefähr den nächsten sechs Monaten könnten mehr Klarheit darüber verschaffen, in welche Richtung es geht. In der Zwischenzeit ist es für Anleger unserer Meinung nach wichtig, offen für beide Richtungen zu bleiben und gleichzeitig zu versuchen, der Unsicherheit entgegenzuwirken.

Disclaimer

Hinweis:Die zum Ausdruck gebrachten Ansichten sind diejenigen der Autoren zum Zeitpunkt der Verfassung dieses Dokuments. Andere Teams können andere Ansichten vertreten und andere Anlageentscheidungen treffen. Der Wert einer Anlage kann gegenüber dem Zeitpunkt der ursprünglichen Investition steigen oder sinken. Von externen Anbietern stammende Daten werden zwar als verlässlich erachtet, doch gibt es keine Garantie für ihre Richtigkeit. Nur für professionelle, institutionelle oder zugelassene Anleger.

Dies ist ein Auszug aus unserem Anlageausblick, in dem Spezialisten aus allen Bereichen unserer Anlageplattform Einblicke in die Wirtschafts- und Marktkräfte geben, die unserer Meinung nach die Portfolios beeinflussen werden.

© Copyright 2025 Wellington Management Europe GmbH. Alle Rechte vorbehalten. WELLINGTON MANAGEMENT FUNDS ®ist eine eingetragene Dienstleistungsmarke der Wellington Group Holdings LLP. Nur zur Verwendung durch professionelle Investoren und Finanzintermediäre. Dieser Inhalt ist nicht für Privatanleger geeignet.