Märkte blenden Risiken aus

Wirtschaftliche Gesamtsituation

Die globale Konjunktur profitiert weiterhin von einer zunehmenden Verlagerung der Finanzmarktliquidität in die Realwirtschaft, hohen Investitionen im Technologiesektor sowie steigenden Staatsausgaben, die vorwiegend über kurzfristige Schuldpapiere finanziert und damit monetisiert werden. Zudem erhöht China seit längerem massiv die Liquidität, welche ebenfalls vorwiegend in reale Investitionen fliesst – mit globalen Impulsen. Allerdings ist diese Entwicklung längerfristig nicht nachhaltig und führt potenziell zu Aufwärtsdruck bei der Inflation und den Zinsen.

Aktuelle Entwicklungen: Negative Rückkopplungen drohen

Inflation und Staatsschulden steigen seit längerem insbesondere in den USA, aber auch global, aufgrund struktureller Faktoren deutlich an. Diese Trends werden kurzfristig durch höhere Energiepreise und steigende Rüstungsausgaben zusätzlich verstärkt.

Die strukturellen Treiber der steigenden Staatsausgaben sind sowohl kaum umkehrbare Sozialausgaben als auch steigende Zinskosten. Zusätzlich stützen höhere Staatsausgaben die Konjunktur, was wiederum zu höheren Inflationsraten führen kann. Das kann eine gefährliche Rückkopplung auslösen und den Inflationsdruck weiter erhöhen. Diese Entwicklungen werden im Fall eines Endes des Irankrieges nicht nennenswert gebremst, sondern laufen einfach weiter.

Gleichzeitig nimmt die für die Finanzmärkte wichtige globale Liquidität seit einiger Zeit ab. Gründe hier sind zunehmend restriktive Zentralbanken (mit Ausnahme von China) sowie eine Umlenkung von Finanzmarktliquidität in die Realwirtschaft. Verstärkt wird dieser Trend durch einen hohen Refinanzierungsbedarf an den globalen Anleihenmärkten in den kommenden Monaten.

Einschätzung & Ausblick: Die Lage bleibt unter Kontrolle

- Die aktuell zu beobachtende Kombination aus steigender Staatsverschuldung, zunehmendem Inflationsdruck, steigenden Staatsanleihenrenditen und gleichzeitig rückläufiger Finanzmarktliquidität ist eine gefährliche Kombination für die globalen Aktien- und Staatsanleihenmärkte. Problematisch ist zudem, dass es sich bei den Treibern der Staatsverschuldung und der Inflation um strukturelle Faktoren handelt, die nur schwer umzukehren sind und zudem auch nach einem allfälligen Ende des Irankrieges weiterwirken. Die globale Liquidität fällt ebenfalls strukturell aufgrund eines regelmäßigen 7-Jahreszyklus und einer aktuell anziehenden globalen Konjunktur, die Kapital von den Finanzmärkten absaugt. Exemplarisch zu nennen sind hier die riesigen Kapitalinvestitionen der Mag7 in den USA.

- Zudem drohen verschiedene Rückkopplungsschleifen, die zu einem schnellen Aufschaukeln von Problemen führen können. So führt eine solide Konjunktur zu mehr Inflation und höheren Zinsen. Das reduziert die Liquidität, was den Aktienmarkt und nachgelagert auch die Konjunktur dämpft. Das wiederum reduziert die Steuereinnahmen und erhöht somit das Staatsdefizit noch weiter, was abermals zinssteigernd wirkt. Und damit schließt sich der Kreis.

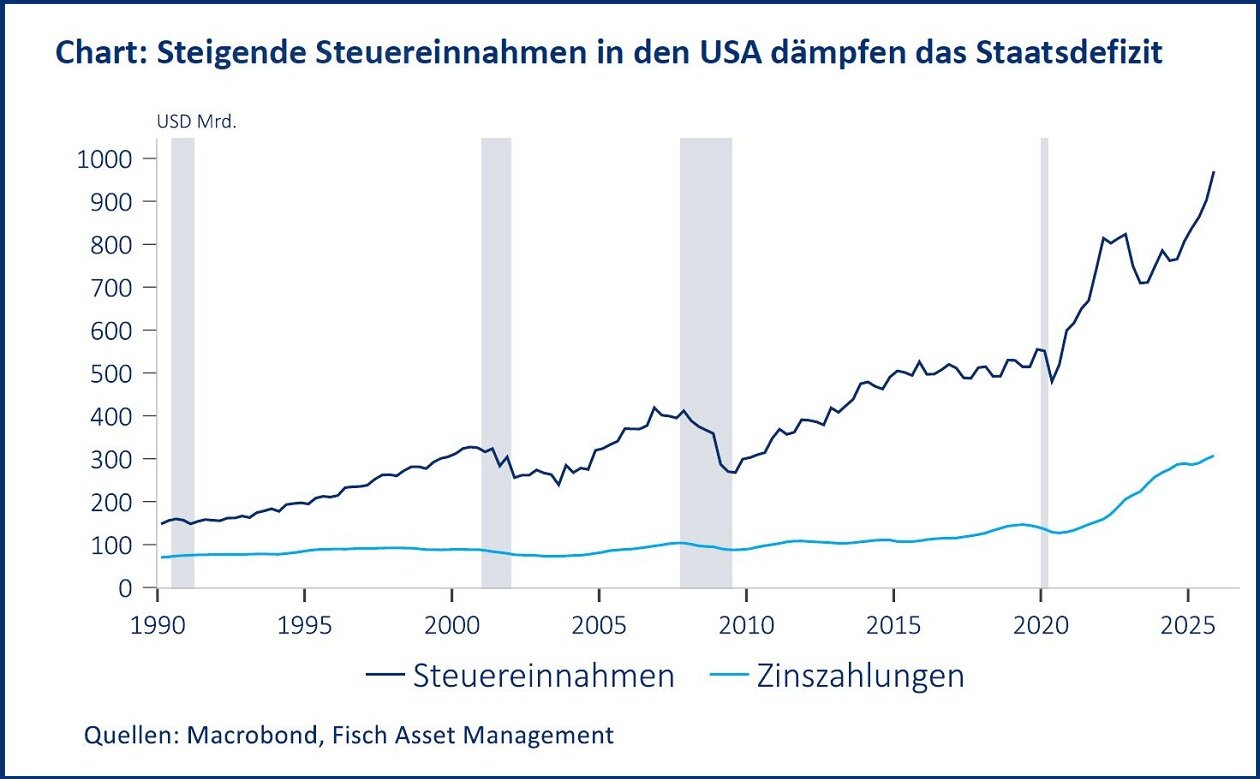

- Vorerst bleibt die Situation aber unter Kontrolle. Die erwähnten Rückkopplungen wirken noch nicht. Grund dafür sind zwei wichtige positive Faktoren, welche die Inflation und das Staatsdefizit derzeit noch dämpfen: Erstens steigen die für die Inflation zentralen Geldmengen M2 aufgrund restriktiver Notenbanken nur moderat und zu wenig für eine starke Beschleunigung der Inflation. Zweitens dämpfen die derzeit enorm hohen Steuereinnahmen in den USA (wegen guter Konjunktur und steigender Aktienmärkte) das Staatsdefizit und damit die langfristigen Zinsen. Zudem führen Inflationsraten von derzeit knapp 3,5 Prozent zu einer zusätzlichen Reduktion der realen Staatsschuldenlast.

Positionierung: Aktien in Wandelanleihen tauschen

- Da aktuell wichtige Treiber für die Finanzmärkte wie die Inflation und Staatsverschuldung global zwar in die falsche Richtung laufen, aber aufgrund der oben erwähnten Faktoren vorerst noch unter Kontrolle sind, bleiben wir bei Risiko- und Zinsexposure in einer neutralen Bandbreite.

- Zudem ist im Fall von größeren Marktturbulenzen (sowohl an den Aktien- wie auch Kreditmärkten) mit einem schnellen Eingreifen der Notenbanken zu rechnen. In den USA werden bereits jetzt gewisse Kapitalvorschriften für das Bankensystem gelockert, was zu einer beträchtlichen Liquiditätsausweitung und höheren Kreditvergabe führt. Zusammen mit der zunehmenden Finanzierung der US-Staatsverschuldung über kurze T-Bills und Rückkäufen langlaufender Staatsanleihen durch das US-Treasury, was einer heimlichen Monetisierung der Staatsverschuldung entspricht, entsteht ein stark dämpfender Effekt auf das langfristige Zinsniveau in den USA.

- Deshalb werden potenzielle Gefahren an den Finanzmärkten derzeit fast vollständig ignoriert, was kurzfristig entsprechend unterstützend wirkt. Trotzdem sollten die drohenden negativen Rückkopplungen und die aktuelle Divergenz zwischen fallender Finanzmarktliquidität aufgrund restriktiver Zentralbanken und gleichzeitig steigenden Aktienkursen im Auge behalten werden. Zudem besagt die bekannte «Taylor-Rule» indirekt, dass das US-Zinsniveau für 10-jährige Staatsanleihen bei 6 % liegen sollte und eben nicht bei den aktuellen ca. 4,37 Prozent. Insgesamt sind die Risikoprämien an den Märkten derzeit also unzureichend und die Bewertungen zu hoch.

- Es müssen deshalb eine Reihe wichtiger Indikatoren beobachtet werden, die bei Erreichen gewisser «Trigger-Levels» Signale zur Risikoreduktion liefern. Diese Indikatoren sind: USD/Yen, Staatsanleihenrenditen mit Laufzeiten von 10, 30 und 40 Jahren in den USA sowie Japan, SOFR–Fed-Funds-Spreads, Bitcoin (als Liquiditätsindikator) und technische Unterstützungszonen an den Aktienmärkten.

- Wir empfehlen zudem, bereits jetzt Aktien in Wandelanleihen zu tauschen, da diese ein interessantes asymmetrisches Chancen-/Risiko-Profil bieten.

Disclaimer

Die vorliegende Dokumentation richtet sich ausschließlich an professionelle Anleger. Die in dieser Dokumentation enthaltenen Informationen und Meinungen dienen ausschließlich zu Informationszwecken und stellen keine Aufforderung, Empfehlung, kein Angebot zum Kauf oder Verkauf von Anlageinstrumenten oder anderen Dienst-leistungen oder sonstigen Transaktionen dar. Sie richtet sich nicht an Personen in Rechtsordnungen, in denen die Bereitstellung solcher Informationen gegen lokale Gesetze und Vorschriften verstoßen würde. Für die Richtigkeit und Vollständigkeit der Angaben wird keine Haftung übernommen. Alle Meinungen und Ansichten spiegeln die aktuelle Einschätzung der Autoren wider und können sich ohne vorherige Ankündigung ändern. Die historische Performance ist keine Garantie für die zukünftige Entwicklung. Es gibt keine Garantie dafür, dass Prognosen realisiert werden. Die zukünftige Wertentwicklung unterliegt der individuellen Besteuerung, die von der persönlichen Situation des jeweiligen Anlegers abhängig ist und sich in der Zukunft ändern kann. Sofern nicht anders angegeben, ist die Quelle Fisch Asset Management AG. Fisch Asset Management AG hat aus externen Quellen stammende Informationen nicht eigens geprüft und Fisch Asset Management AG kann weder ausdrücklich noch stillschweigend garantieren, dass diese Informationen korrekt, zutreffend oder vollständig sind.

Fisch Asset Management AG lehnt jede Haftung ab für Schäden, die direkt oder indirekt aus diesem Dokument abgeleitet werden.

© 2026 Fisch Asset Management AG