Krieg im Nahen Osten: Am europäischen Aktienmarkt gibt es auch Gewinner, doch man muss genau hinschauen

Entsprechend hatten sich zahlreiche Investoren positioniert. Internationale Anleger – von den USA bis Japan – bauten ihre Europa-Engagements aus. Für das erste Halbjahr wurde allgemein ein regelrechtes „Goldilocks-Szenario“ erwartet: solides Wachstum, sinkende Inflation und bevorstehende Zinssenkungen.

Der Nahost-Krieg stellt den Optimismus in Frage

Diese optimistischen Annahmen stehen nun jedoch erheblich infrage. Der Krieg im Nahen Osten und die Schließung der Straße von Hormus haben dazu geführt, dass rund 20 Prozent der globalen Öl- und Gasproduktion für importierende Länder zumindest kurzfristig nicht verfügbar ist. Die stark gestiegenen Energiepreise treffen die Weltwirtschaft und besonders Europa aufgrund der hohen Energieabhängigkeit hart. Die Sorge vor einem erneuten Inflationsschock – ähnlich wie 2022 – macht sich unter Investoren breit.

Was bedeutet das für Anleger?

Entscheidend ist, wie lange die angespannte Lage anhält.

1. Szenario: Entspannung in den kommenden Wochen

Kommt es bald zu einer Deeskalation, eröffnet dies Chancen:

Aktien zyklischer europäischer Unternehmen – etwa aus der Automobilindustrie, dem Flug- und Tourismussektor – haben bereits über 20 Prozent verloren und bieten damit attraktive Einstiegsmöglichkeiten. Bei einer schnellen Normalisierung könnten diese Titel deutlich aufholen.

2. Szenario: Anhaltende Krise

Bleibt die Situation hingegen länger angespannt, könnte dies einen echten Paradigmenwechsel einleiten. Dann wäre nicht länger von einem Goldilocks-Umfeld auszugehen, sondern von Stagflation: schwaches Wachstum bei gleichzeitig steigender Inflation – inklusive möglicherweise wieder steigender Leitzinsen. Diese Entwicklung wird zunehmend wahrscheinlich, und einige Investmentbanken haben ihre Wachstumsprognosen für 2026 bereits gesenkt.

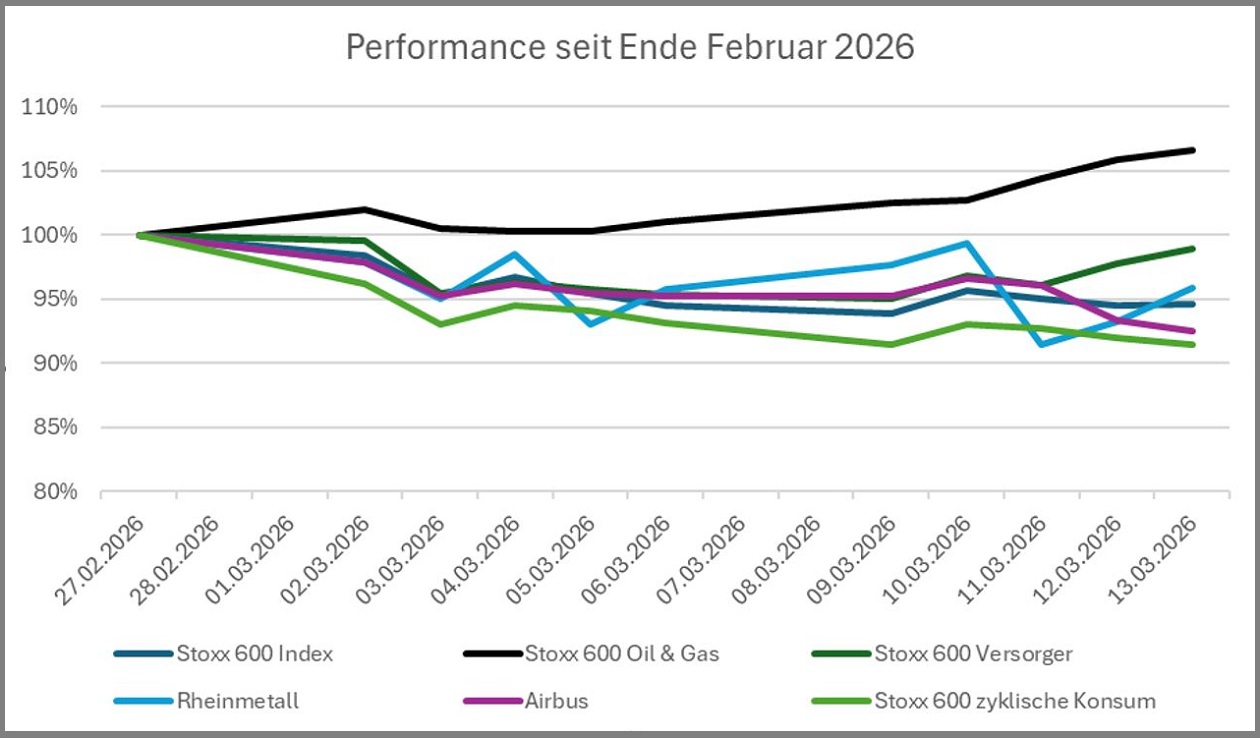

In diesem Umfeld sollten Anleger bevorzugt Unternehmen halten, die von hohen Energiepreisen profitieren. Dazu zählen vor allem Öl- und Gasproduzenten sowie Energiekonzerne. Allerdings ist eine sorgfältige Auswahl wichtig: Viele europäische Ölkonzerne fördern selbst im Nahen Osten und sind daher ebenfalls von der Krise betroffen.

Am sinnvollsten erscheint daher der Fokus auf Energieunternehmen mit Förderung in Norwegen oder Nord- und Südamerika. Dort ist weiterhin von stabilen operativen Bedingungen bei gleichzeitig steigenden Gewinnchancen auszugehen. Besonders Gasproduzenten könnten profitieren, da es mehr Möglichkeiten zur Entspannung des Gasmarkts gibt als beim Öl.

Auch europäische Energieversorger können von der Situation profitieren – allerdings nur diejenigen, die primär Strom erzeugen und handeln. Unternehmen, die hauptsächlich im Vertrieb oder Endkundengeschäft aktiv sind, haben kurzfristig wenig positive Aussichten. Entscheidend ist hier die Frage, ob Strom zu Marktpreisen verkauft werden kann oder ob die Erlöse durch Regulierung gedeckelt sind.

Weitere betroffene Sektoren

Verteidigungsunternehmen erfreuen sich einer hohen Nachfrage, und die prall gefüllten Auftragsbücher deuten darauf hin, dass dies auch in den kommenden Jahren so bleiben wird. Da viele ihrer Produkte im Nahostkonflikt jedoch kaum zum Einsatz kommen und die Unternehmen selbst unter hohen Energiekosten leiden, ist selektives Vorgehen ratsam. Unmittelbar gefragt sind Raketen- und Drohnentechnologien – diese sind allerdings weitgehend nicht börsennotiert.

Halbleiterwerte haben die Krise bisher relativ unbeschadet überstanden. Die KI-Revolution sorgt für anhaltend hohe Nachfrage nach Chips und Produktionsmaschinen. Dennoch könnten auch hier indirekte Effekte – steigende Kosten und möglicherweise sinkende Endnachfrage – zu unangenehmen Überraschungen führen.

Quelle: Bloomberg, Warburg Invest