KI-Juwelen verstecken sich in Schwellenländern

Die Führung im Bereich der Künstlichen Intelligenz (KI) ist kein Monopol der Industrieländer mehr. Die Schwellenländer (Emerging Markets, EM) haben nun ihre eigenen KI-Juwelen und es könnten Produktivitätssteigerungen folgen. Je nach Land sind unterschiedliche Auswirkungen für Anleiheinvestoren zu erwarten – angetrieben durch die Branchenzusammensetzung, Kapitalintensität, digitale Infrastruktur und die Geschwindigkeit der Einführung.

Der Teufel steckt bei EM im Detail

Für Anleger in Unternehmensanleihen aus den Emerging Markets ist die Bonität das Hauptthema. KI kann die Wirtschaftlichkeit von Branchen verändern, indem sie Kosten, Wettbewerb und Preissetzungsmacht beeinflusst. Um diese Effekte branchenübergreifend einheitlich bewerten zu können, braucht es einen Fokus auf die Mechanismen, die für die Bonitätsanalyse am wichtigsten sind:

- Funktionale Verdrängung – Bedroht KI die wirtschaftliche Kernfunktion der Branche?

- Erosion von Eintrittsbarrieren – Schwächt KI strukturelle Wettbewerbsbarrieren?

- Anfälligkeit der Margenstruktur – Werden Gewinne durch Knappheit oder Informationsvorteile gestützt?

- Potenzial für strukturellen Rückenwind – Stärkt KI die Wirtschaftlichkeit der Branche durch Kosten, Nachfrage oder Skalierung?

KI-Risiken im Realitätscheck

Einschätzungen zufolge umfassen Branchen mit einem geringen Risiko funktionaler Verdrängung und klarem strukturellem Rückenwind durch KI die gesamte Wirtschaft – von Metallen und Bergbau bis hin zu Software und Hyperskalierern. Da KI ressourcenintensiv ist, scheinen Unternehmen, die an kritische Inputs gebunden sind – wie der Kupferbergbau und die Energieerzeugung in rohstoffreichen Ländern –, gut positioniert zu sein, um von der steigenden Nachfrage zu profitieren. Und das, ohne eine kurzfristige Erosion der Branchenwirtschaftlichkeit ausgesetzt zu sein.

Im Gegensatz dazu weisen kundenorientierte digitale Dienste eine größere Anfälligkeit auf. In den Bereichen Medien und Unterhaltung sowie auf Online-Plattformen bedrohen KI-gesteuerte Such- und agentenbasierte Schnittstellen etablierte Entdeckungs- und Werbemodelle. Große Online-Dienstleister in China stehen beispielsweise vor dem Risiko, dass die traditionelle, feedbasierte Nutzung KI-vermittelter Interaktion weicht. Das drückt möglicherweise die Margen.

Emittenten aus dem Finanzdienstleistungssektor fallen im Allgemeinen zwischen diese Extreme. Broker, Vermögensverwalter und Börsen sind stark von Informations- und Analysevorteilen abhängig, die durch KI teilweise zunichte gemacht werden können. Lizenzierungen, Regulierung und Größenvorteile bleiben jedoch bedeutende Eintrittsbarrieren, die das Ausmaß der strukturellen Disruption begrenzen, auch wenn sich der Wettbewerbsdruck verschärft.

Unabhängig von Branchen- oder Makrotrends sollte die Bewertung von Unternehmensanleihen weiterhin auf der Widerstandsfähigkeit des Cashflows und der Bilanzresilienz basieren.

Ein neuer Blick auf Staatsanleihen

Die Bewertung von KI-bezogenen Risiken und Chancen auf Länderebene erfordert eine andere Perspektive. Die Länderanalyse konzentriert sich auf die strukturelle Hebelwirkung innerhalb des KI-Universums, insbesondere darauf, wo sich Länder in kritischen Lieferketten befinden:

- Welche Länder verfügen über eine strukturelle Hebelwirkung in KI-Lieferketten?

- Welche kritischen Rohstoffe untermauern die KI-Infrastruktur und -Einführung?

- Welche Länder kontrollieren die Produktion, Verarbeitung oder Lieferung dieser Vorleistungen?

- Welche Volkswirtschaften sind am stärksten von Dienstleistungen mit einer bedeutenden KI-Exposition abhängig?

Obwohl die Industrieländer kurzfristig besser positioniert scheinen, um das KI-gesteuerte Wachstum zu nutzen, könnten einige Schwellenländer aufgrund der strategischen Kontrolle über wichtige Engpässe in der Lieferkette längerfristige Vorteile erzielen.

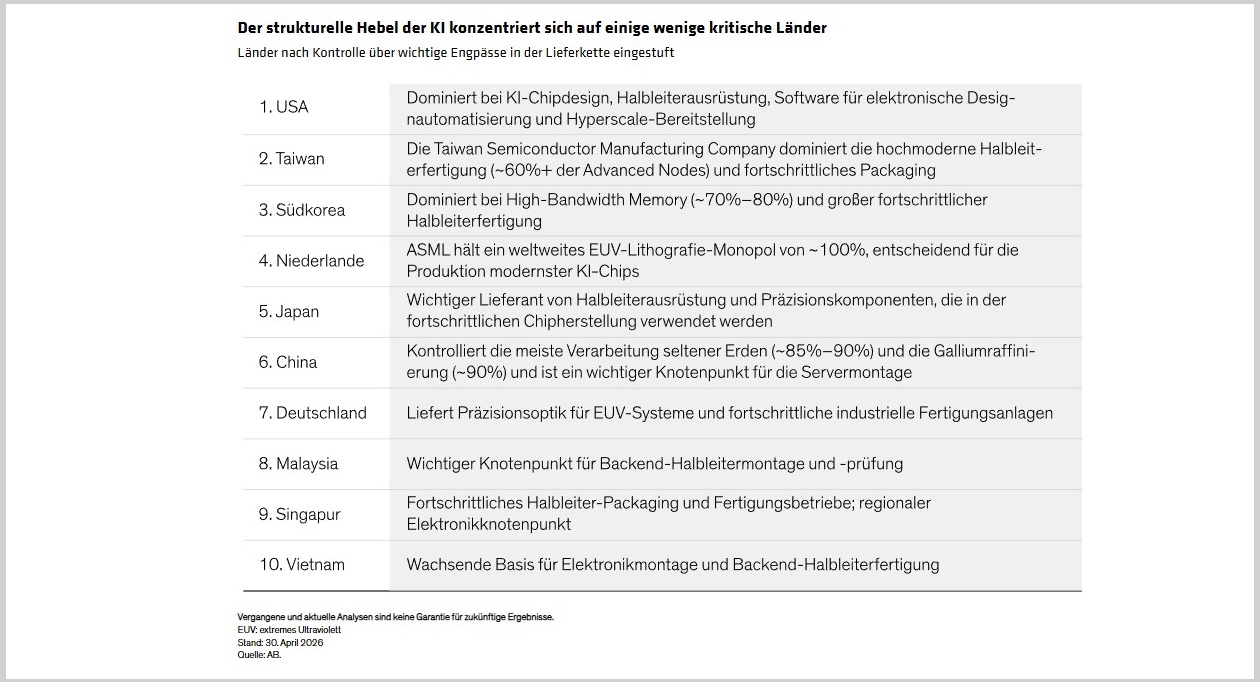

Zu den Volkswirtschaften mit den stärksten Indikatoren für eine strukturelle KI-Hebelwirkung (Abbildung 1) gehören asiatische Schwellenländer. Diese stellen wesentliche Komponenten und Fertigungskapazitäten für die KI-Infrastruktur bereit. Einige Schwellenländer bieten auch weniger sichtbare „Hintertür“-Positionen, die für die KI-Einführung von entscheidender Bedeutung sind. Diese sind beispielsweise im Bereich Strom- und Wärmemanagement als auch bei Rechenzentrumskomponenten.

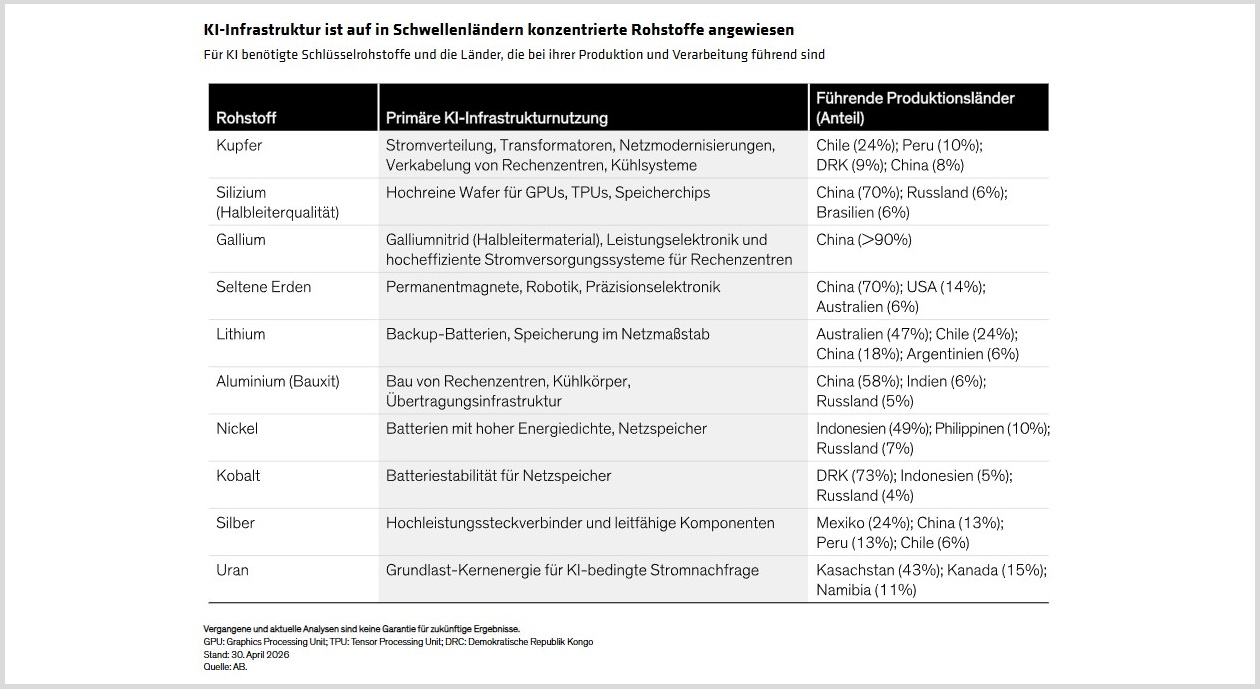

Schwellenländer liefern den Treibstoff für KI

Der Ausbau der KI-Technologie und der zugehörigen Infrastruktur hängt von einer begrenzten Auswahl an Rohstoffen ab – ebenso von den Fähigkeiten, diese zu gewinnen und zu verarbeiten. Viele dieser Materialien, darunter wichtige Metalle und Seltene Erden, kommen vorwiegend in Entwicklungsländern vor. Dementsprechend sind Schwellenländer bei der weltweiten Gewinnung und Verarbeitung mehrerer KI-kritischer Vorleistungen in Führung, was einigen Ländern eine strukturelle Beteiligung am KI-Ausbau durch vorgelagerte Lieferketten ermöglicht (Abbildung 2).

Aufgrund der zunehmenden Verbreitung und Innovation von KI, die eine größere Nachfrage nach diesen wichtigen Rohstoffen anheizt, könnten einige Länder – wie China, Chile, Brasilien und Indonesien – einen Anstieg des Wirtschaftswachstums und der allgemeinen Bonität verzeichnen.

KI-Disruption: Dienstleistungsökonomien besonders verwundbar

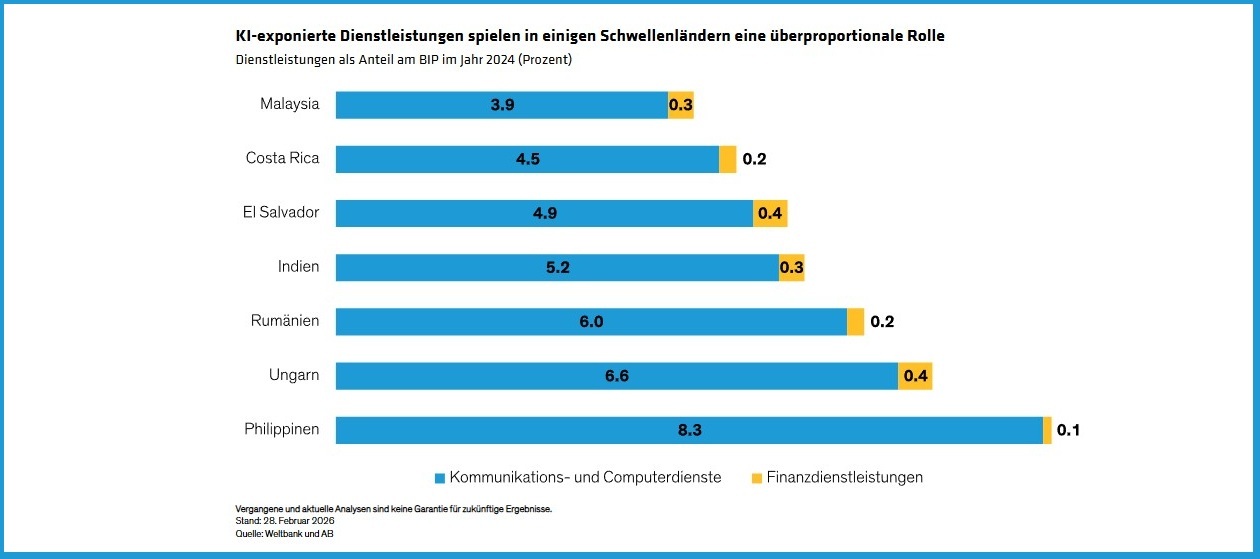

Ein großer Teil des routinemäßigen Dienstleistungs- und Softwarebedarfs der Industrieländer wurde in Schwellenländer ausgelagert. Dadurch entsteht eine größere potenzielle Anfälligkeit für KI-Disruption. Einige große Volkswirtschaften mit einem hohen Risiko – insbesondere, wenn sie sich nicht anpassen – befinden sich in Asien, darunter die Philippinen, Indien und Malaysia. Auch Teile Mittel- und Osteuropas könnten der Analyse zufolge aufgrund ihrer Abhängigkeit von ausgelagerten IT- und Unternehmensdienstleistungen anfällig sein (Abbildung 3).

Wer auf KI setzt, sollte breit denken

Die Auswirkungen der KI auf Unternehmens- und Staatsanleihen der Schwellenländer müssen sich erst noch vollständig zeigen, die Mechanismen der Exponierung werden jedoch immer klarer. Da sich die Einführung von KI in allen Volkswirtschaften, Branchen und Lieferketten weiterentwickelt, wird eine kontinuierliche Analyse und Überwachung ihrer Auswirkungen erforderlich sein.

Für Anleiheinvestoren bleibt eine selektive Diversifizierung über Regionen, Länder und festverzinsliche Sektoren der Schwellenländer hinweg wichtig. Allokationen in Schwellenländer-Unternehmensanleihen können das Engagement in Staatsanleihen und Unternehmensanleihen aus Industrieländern ergänzen. Sie verbreitern die Länder- und Emittentenabdeckung, erhöhen das Engagement in verschiedenen Teilen des Bonitätszyklus und bieten in einigen Fällen eine Spread-Prämie gegenüber Staatsanleihen.

Während die Einführung von KI voranschreitet, ist es wichtig, dauerhafte Bonitätseffekte von vorübergehendem Rummel zu unterscheiden als das Tempo des Wandels vorherzusagen.