Kapitalmarktprognosen: Lebenszeichen in Europa - keine Rezession in USA

Was das Thema Zölle angeht, hat sich inzwischen Pragmatismus eingestellt. Für den US-Haushalt könnten sie sich jedenfalls als Vorteil erweisen: Das Congressional Budget Office rechnet dank der Zolleinnahmen mit einem um vier Billionen US-Dollar geringeren Defizit in den kommenden zehn Jahren. Auch die Arbeitslosenquote bewegt sich auf niedrigem Niveau und im Weißen Haus dürfte Zufriedenheit herrschen.

Lebenszeichen aus Europa, keine Rezessionsgefahr in den USA

Trotz der Tatsache, dass sich die meisten Akteure an die neuen US-Zölle gewöhnt haben, leidet Europas verarbeitendes Gewerbe nach wie vor unter deren Auswirkungen. Der Handelsüberschuss außerhalb der Eurozone lag im Juli mit 5,3 Milliarden Euro deutlich unter dem Durchschnitt von 2024 mit 14 Milliarden Euro. Ein Lichtblick ist die Dienstleistungsbranche, deren Einkaufsmanagerindex im September auf den höchsten Stand des Jahres stieg. Im Jahr 2026 sollte es insbesondere in Deutschland besser aussehen. Die Fiskalpakete dürften dazu beitragen, dass das Wachstum von 0,3 Prozent auf 1,2 bis 1,4 Prozent steigt.

In den USA ist dagegen mit einem langsameren Wachstum zu rechnen, ohne dass eine Rezession zu erwarten ist. Die Arbeitsnachfrage ist zwar gering, trifft aber auf ein migrationsbedingt geringeres Angebot. Außerdem bleibt der private Konsum in den USA stabil und die nachlassende politische Unsicherheit dürfte helfen. 2026 dürften fallende Zinsen und steigende Staatsausgaben für Rückenwind sorgen.

Dramatische Entwicklungen rund um die US-Notenbank

Während sich die Europäische Zentralbank (EZB) in ruhigem Fahrwasser bewegt, geht es bei der US-Notenbank Federal Reserve (Fed) umso heißer her. Donald Trump hält den Druck hoch, auch wenn Fed-Gouverneur Jerome Powell seiner Forderung nach einer Zinssenkung um 50 Basispunkte zuletzt widerstanden hat. Es bestehen dennoch weiterhin Sorgen um die Unabhängigkeit der US-Notenbank. Die Folge wären Zinsentscheidungen von Trumps Gnaden mit unabsehbaren Auswirkungen für die Märkte.

Noch konzentriert sich Powell allerdings auf die Gefahr eines sich abschwächenden Arbeitsmarktes, trotz einer möglicherweise anziehenden Inflation – die Kerninflation liegt derzeit bei rund 3 Prozent. Da die US-Notenbank offenbar von einer weichen Landung der US-Wirtschaft ausgeht, rechnen wir in diesem Jahr mit drei weiteren Leitzinssenkungen.

In der Eurozone sieht es anders aus. Dort liegt das Zinsniveau mit 2 Prozent im neutralen Bereich, die Inflationsrate ist mit ebenfalls 2 Prozent auch in Prognosen solide verankert. Tatsächlich könnte es eher zu einer Zinsanhebung kommen, da steigende Staatsausgaben in vielen Eurostaaten, Fachkräftemangel und demografische Entwicklungen die Inflation anheben könnten. Auch die Anpassung der Lieferketten an die US-Zölle könnte den Preisanstieg verstärken.

An den Rentenmärkten herrscht Ruhe

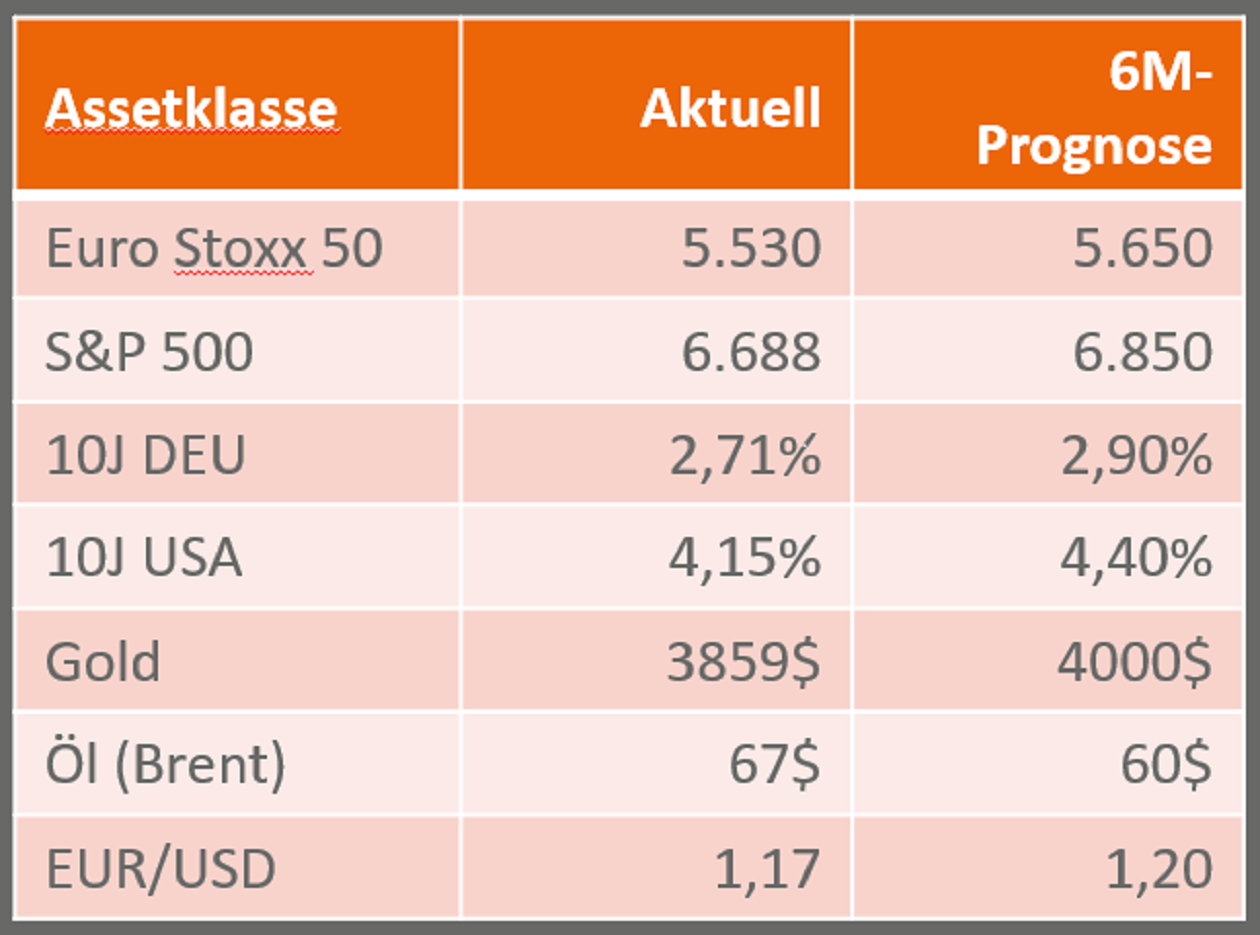

Am europäischen Rentenmarkt hat sich bereits seit März die Differenz zwischen langen und kurzen Bundrenditen kaum verändert. Da von der EZB derzeit wenige Impulse zu erwarten sind, dürften diese wohl aus der Fiskalpolitik kommen. Wir erwarten einen Trend zu einer steileren Kurve und rechnen mit einem moderaten Anstieg zehnjähriger Bundzinsen auf 2,9 Prozent in den kommenden sechs Monaten.

Auch die Emissionsprognose der deutschen Regierung stieg abermals, dieses Mal um rund 15 Milliarden Euro für das vierte Quartal, nachdem bereits im dritten Quartal eine Korrektur um 19 Milliarden Euro stattfand. Zwar ist der Anstieg im Verhältnis überschaubar, dürfte aber von Dauer sein und daher das Verhältnis von Angebot und Nachfrage beeinflussen.

Sorge bereitet am Rentenmarkt nach wie vor Frankreich. Die Rendite für zehnjährige französische Staatsanleihen liegt bei 3,5 Prozent, die von Griechenland bei 3,3 Prozent. Mittelfristig ist nicht mit Sparmaßnahmen im französischen Staatshaushalt auszugehen, sodass der Druck anhalten dürfte.

Euro-Unternehmensanleihen zeichnen sich durch enge Spreads aus, gedeckt durch solide Fundamentaldaten. Eine Verschlechterung zeichnet sich hier nicht ab, wir bevorzugen daher Kreditrisiken gegenüber Durationsrisiken.

KI-Megatrend dürfte Aktienmärkte weiter prägen

Der US-Aktienmarkt zeigt insgesamt ein nach wie vor gutes Bild. Gründe dafür sind der Zinssenkungszyklus, Aktienrückkaufprogramme und ein sich beschleunigender KI-Superzyklus. Aktienmanager bleiben laut BofA Fund Manager Review bullish. Hinzu kommt ein schwacher US-Dollar, der die Ertragskraft von US-Unternehmen stützt. Es ist gut möglich, dass die US-Rally an Breite gewinnt und sich Klumpenrisiken verringern. Das Gewinnwachstum der „Magnificent 7“ dürfte sich in den kommenden Quartalen von aktuell 24 Prozent auf circa 10 Prozent bis Ende 2026 abkühlen, während das Wachs

KI bleibt als Megatrend richtungsweisend, für die erste Welle der KI-Gewinner waren die Renditen außergewöhnlich. Aber die Erwartungen sind hoch, vielleicht teils zu hoch. In der nächsten Phase wird sich zeigen, welche Unternehmen KI in echte Umsätze und Produktivitätssteigerungen umsetzen können – und welche nicht. Insgesamt bieten US-Aktien weiterhin mehr Chancen als Risiken, wenn man richtig selektiert.

Europäische Aktien eröffnen ebenfalls Chancen, da die Bewertungen weitaus niedriger sind als in den USA. 2026 dürfte sich das Gewinnwachstum dank fiskalischem Rückenwind erholen. Industrie und Versorger könnten besonders profitieren, auch Banken sind attraktiv bewertet und profitieren von der anhaltenden Konsolidierung.

Deutsche Aktien sind aufgrund ihrer Zyklität attraktiv, gerade Mid-Caps können hier von Fiskalpaketen profitieren. Ein stärkerer Euro und eine schwächere weltweite Nachfrage könnten aber eine Belastung darstellen, genauso wie ein nachlassender Wille zur expansiven Fiskalpolitik.

Der Blick auf die einzelnen Anlageklassen – Herrmanns Einschätzungen für…

Aktien Europa

- Die Bewertungen liegen weiterhin deutlich unter dem US-Niveau – und das auch noch, nachdem die Regierungen begonnen haben, einen historischen finanzpolitischen Kurswechsel in Richtung mehr Verteidigung, Infrastruktur und Energieunabhängigkeit zu vollziehen. Vor allem für Versorger-, Industrie- und Bank-Aktien sind die Aussichten in Europa gut.

Aktien USA

- US-Tech-Aktien dominieren weiter das Geschehen und bleiben teuer bewertet. Außerdem kann es jederzeit unerwartet zu Trumpschen Eskapaden kommen, die den Markt belasten. Dennoch: US-Aktien bieten nach wie vor mehr Chancen als Risiken – wenngleich eine größere Selektivität erforderlich sein wird, um diese zu nutzen.

- Wir rechnen – obwohl wir nicht an einen herausragenden Erfolg des Fiskalpakets glauben – damit, dass das Wachstum in Deutschland im kommenden Jahr wieder leicht über dem Potenzial liegen wird. Der Inflationsdruck sollte etwas zunehmen, sodass der Trend hin zu einer steileren Kurve wieder aufgenommen werden dürfte. Wir rechnen mit einem moderaten Anstieg 10-jähriger Bundzinsen in Richtung 2,90 Prozent über die kommenden sechs Monate.

- Auch bei 10-jährigen US-Staatsanleihen bleiben wir taktisch short, da die Wiederaufnahme der Zinssenkungen seitens der US-Notenbank Federal Reserve die mittelfristigen Wachstums- und Inflationserwartungen in die Höhe treiben dürfte und die Bewertungen von US-Treasuries weiterhin hoch sind.

- Steigendes Misstrauen in den US-Dollar, sinkende Zinsen in den USA und erste Banken mit einer Goldpreisprognose von 5.000 US-Dollar: Die Gold-Rally ist ungebrochen und scheint erst so richtig an Fahrt aufzunehmen.

- Wir rechnen mit größeren Angebotsausweitungen in den kommenden Monaten, sodass der Ölpreis tendenziell fallen dürfte.

- Der US-Dollar bleibt unter Druck. Obwohl der Widerstand bei EUR/USD bei einem Niveau von 1,17 deutlich gestiegen ist, erwarten wir eine weitere Aufwertung des Euros – weniger aufgrund eigener Stärke, als vielmehr aufgrund eines schwachen Dollars, der unter fallenden US-Leitzinsen sowie den Sorgen um die Unabhängigkeit der Fed leidet.

Disclaimer

Diese Publikation wird Ihnen ausschließlich zu Informationszwecken zur Verfügung gestellt und stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf der in diesem Dokument genannten Investmentfonds dar oder einen Investmentempfehlung. Vor Durchführung einer Transaktion sollte das jeweilig Fondsprospekt gelesen werden. Investoren sollten sich vor Durchführung einer Transaktion über rechtliche Bedingungen und steuerliche Konsequenzen der Transaktion informieren, um über Angemessenheit und Konsequenzen des Fondsinvestments urteilen zu können. Die ARAMEA Asset Management AG gibt keine Garantie, weder explizit noch indirekt, und trägt weder Verantwortung noch Haftung für Exaktheit und Vollständigkeit der in diesem Dokument enthaltenen Informationen. Auf eine Änderung des Inhalts dieses Dokuments muss die ARAMEA Asset Management AG nicht hinweisen. Die ARAMEA Asset Management AG ist ferner nicht verpflichtet, die in diesem Dokument enthaltenen Informationen zu aktualisieren oder zu verändern. Angaben zur bisherigen Wertentwicklung erlauben keine Prognosen für die Zukunft. Bei der Berechnung der Wertentwicklung werden weder Vermittlerprovisionen noch die im Zusammenhang mit der Ausgabe und Rücknahme der Fondsanteile angefallenen Kosten berücksichtigt.