Kapitalmarktjahr 2026 - Zeit für neue Sachlichkeit oder doch mehr?

(Welt-)Konjunktur: Die Weltwirtschaft nicht durch die deutsche Wirtschafts-Brille betrachten

Amerika bleibt die stärkste Wirtschaft der Welt. Zunächst sorgen Nachholeffekte des government shutdown für jahresanfängliche Stabilisierung. Und Republikaner und Demokraten werden mit Blick auf die im November 2026 anstehenden Zwischenwahlen konjunkturfeindliche Scharmützel vermeiden. Ebenso positiv wirken Trumps Zollsenkungen auf Lebensmittel und die in der ersten Jahreshälfte 2026 anstehenden Steuergutschriften an US-Bürger von ca. 100 Mrd. US-Dollar. Nicht zuletzt werden neue „gute“ Schulden für die markante Re-Industrialisierung sowie die Sicherung strategisch wichtiger Lieferketten z.B. bei Halbleitern und Seltene Erden gemacht.

Zwar stellen Deflation, Konsum- und Immobilienschwäche, sinkende Investitionen und die grundsätzlich strikt kontrollierte Planwirtschaft Handicaps für die chinesische Wirtschaft dar. Doch hilft die KP der Konjunktur mit fiskal- und geldpolitischen Maßnahmen auf die Sprünge. Auch eskaliert der Zollstreit mit den USA nicht. Zukunftsindustrien wie Halbleiter, Künstliche Intelligenz, Biotechnologie und erneuerbare Energien liefern zumindest längerfristige Wachstumsimpulse.

Auch in den Schwellenländern wird konsequent auf Wirtschaftswachstum gesetzt.

In der Eurozone verläuft die Wirtschaftserholung angesichts vieler struktureller Baustellen schwach. Zusätzlich blasen US-Handelshemmnisse, die zunehmende asiatische Konkurrenz und der starke Euro der exportsensitiven Euro-Wirtschaft kalten Wind ins Gesicht. Zumindest bieten die getroffenen Handelsabkommen mit Amerika Planungssicherheit. Ein massiver Bremsklotz für die deutsche Wirtschaft ist die „Germanosklerose“ mit mittlerweile sprichwörtlichen Standortmängeln. Statt sie mit konsequenten Reformen anzugehen, wird die Staatswirtschaft hofiert. Und dass sich Schwarze und Rote nicht grün sind, wirkt auf die wirtschaftliche Aufbruchstimmung wie der Rasenmäher auf die Wiese. Bleibt es beim Status quo, büßt die erhoffte Konjunkturbelebung des Fiskalpakets der Bundesregierung deutlich an Wirkung ein. Wer A sagt, muss auch B sagen. Möge der Geist Ludwig Erhards auf die politisch Verantwortlichen niederkommen.

Unter dem Strich nimmt die Weltwirtschaft wieder Fahrt auf.

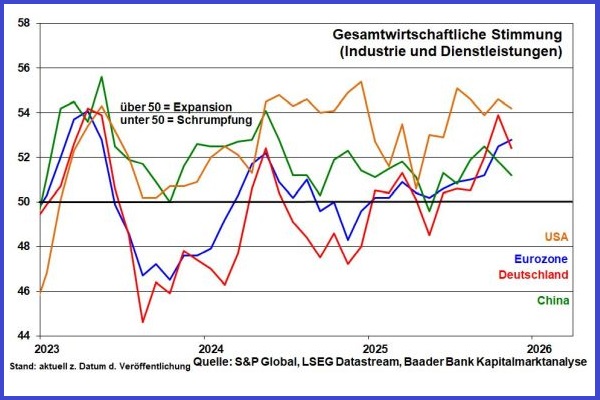

Grafik 1: Gesamtwirtschaftliche Einkaufsmanagerindices USA, China, Eurozone

Rohstoffe: Industrie- und Edelmetalle dominieren Öl

Die weltkonjunkturelle Nachfragebelebung bei Rohöl fängt die Öl-Flut großer Förderländer wie den USA und der Opec+ nicht auf. Grundsätzlich würde ein Waffenstillstand/Friedensabkommen im Ukraine-Krieg russische Energieexporte über einhergehende US-Sanktionslockerungen erleichtern. Die beständige Überversorgung spricht gegen eine spürbare Erholung des Ölpreises.

Dagegen werden Infrastruktur- und Rüstungsausgaben 2026 für weitere Preisbefestigungen bei Industriemetallen sorgen. Digitalisierung und Künstliche Intelligenz bescheren ihnen eine Sonderkonjunktur. Für Datenleitungen, KI-Chips, Batterien und Rechenzentren werden große Mengen an Kupfer, Aluminium, Zink und auch Silber benötigt, dass die Chinesen anhaltend horten. Vor diesem Hintergrund sind Minenaktien attraktiv.

Gold bleibt der sachkapitalistische Rettungsanker angesichts der weltweiten Überschuldung und Bonitätsverschlechterung. Hinzu kommen anhaltende Inflationsrisiken bei dennoch stattfindenden Zinssenkungen in Amerika, was insgesamt einem Goldpreis Richtung 5.000 Dollar je Unze im nächsten Jahr die Bühne bereitet. Stützend wirkt sowieso, dass die internationalen Notenbanken weiter Goldbestände anhäufen. Insbesondere China treibt seine „Unabhängigkeitsbewegung“ von US-Anleihen voran und kauft so viel Gold wie kein anderes Land.

Grafik 2: Goldbestände der Notenbanken

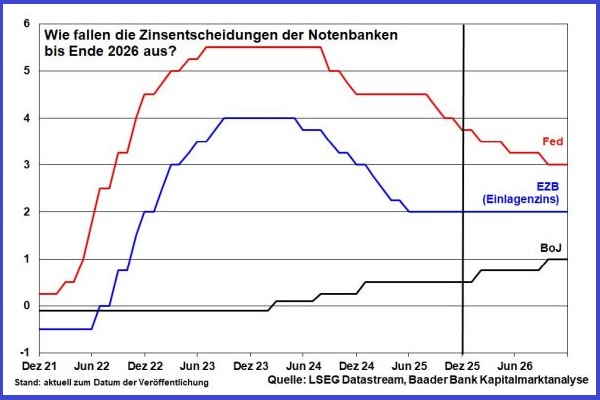

Geldpolitik: Konjunktur- und Finanz- gehen vor Preisstabilität, was die Aktienmärkte schmiert

Zur Stabilisierung von Konjunktur und Finanzmarkt wird die Fed ihr Glaubensbekenntnis zur Inflationsbekämpfung trotz Preissteigerungen über zwei Prozent säkularisieren.

Nach dem Ende der Amtszeit von Fed-Chef Powell im Mai 2026 wird ein von Trump nominierter Nachfolger den Zinssenkungskurs der US-Notenbank beschleunigen. Sicher ist die Unabhängigkeit der Fed ein hohes Gut für die Reputation der US-Finanzwirtschaft. Wenn sinkende Zinsen jedoch zu erhöhtem Wirtschaftswachstum und höherer Attraktivität amerikanischer Finanzanlagen führen, wird sich der Argwohn der internationalen Finanz-Community in Grenzen halten. Ende 2026 könnte der Notenbankzins unter drei Prozent liegen.

Dann sind bei Bedarf ebenso Liquiditätszuführungen durch Käufe längerer Laufzeiten möglich. Die im Trend immer weiter grassierende US-Staatsverschuldung muss gedeckt bzw. jeder Form von Schuldenkrise - die dem großen Widersacher China in die Hände spielte - vorgebeugt werden.

Damit bekämpft die Fed nicht zuletzt potenzielle Entzugserscheinungen der zins- und liquiditätsverwöhnten Finanzmärkte über einen Rückgang der Yen-Carry-Trades. Doch sollten die Gefahren eines dramatisch einbrechenden Yen-Carry-Trade-Effekts nicht übertrieben werden. Angesichts der sprachlos machenden Staatsverschuldung kann die BoJ zinserhöhungspolitisch nicht überreizen. Selbst wenn es die EZB mit Zinssenkungen nicht eilig hat, bleibt die Tür dafür angesichts der industriellen Wachstumsflaute offen.

Grafik 3: Wie fallen die Zinsentscheidungen von

Fed, EZB und BoJ bis Ende 2026 aus?

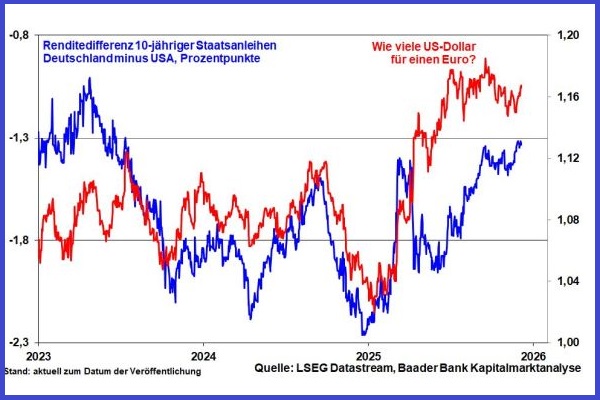

Ein sich einengender Zinsvorsprung Amerikas am kurzen und langen Ende ist ein Argument für die anhaltende Schwäche des US-Dollars gegenüber dem Euro auch 2026. Die (finanz-)wirtschaftliche Attraktivität Amerikas wirkt einer ungehemmten Abwertung allerdings entgegen.

Grafik 4: Renditedifferenz 10-jähriger Staatsanleihen Deutschland

minus USA, Prozentpunkte und Wechselkurs Euro/US-Dollar

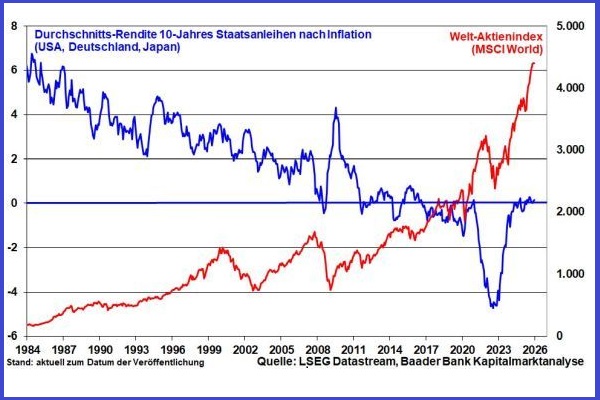

Des einen Zins-Leid ist des anderen Aktien-Freud

Im Rahmen des Abstiegs vom Zinsgipfel sind die Renditen von Staats- und Unternehmensanleihen vor allem in der Eurozone bereits gefallen und haben weite Teile des potenziellen Kurshebels somit verfrühstückt.

Erschwerend für Zinspapiere kommt die hartnäckig erhöhte Inflation dazu, die hinter vorgehaltener Hand erwünscht ist, um Staatsverschuldung „aufzufressen“. Nach amtlicher Inflation bleibt zwar etwas von der Rendite übrig. Aber mindestens in Amerika sieht es bei Verwendung tatsächlicher Preissteigerungsraten trüb aus. Bei europäischen Festgeldern zahlen die Zinssparer in jedem Fall real drauf. Dies erfreut Aktien als Alternativanlageform, die von Inflationsduldung angehoben wird wie Schiffe von der Flut.

Grafik 5: Durchschnitts-Rendite 10-Jahres Staatsanleihen nach Inflation (USA, Deutschland, Japan) und Welt-Aktienmarkt

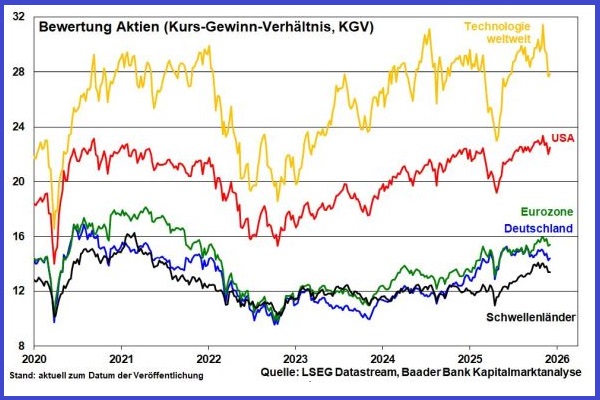

Aktien: Amerika bliebt im Fokus der Anleger

Die jüngste Korrektur hat für eine gewisse Bewertungsentspannung insbesondere bei US-Tech-Werten gesorgt.

Grafik 6: Aktien-Bewertung gemäß Kurs-Gewinn-Verhältnis

Grundsätzlich sollte die KI weniger als Blase, sondern als struktureller Wandel betrachtet werden, der viel Substanz hat. So finanzieren ertragsstarke Tech-Unternehmen die KI-Investitionen mit ihren Cashflows vielfach selbst. Das verhindert nicht, dass der brutale Wettbewerb bei KI zu Irritationen führt, der die immer noch hohen Bewertungen in Zweifel zieht. Die allgemeine Hausse im KI-Sektor wird sich mehr und mehr Richtung Selektivität wandeln. In diesem Zusammenhang wird es auch zu erhöhten Marktvolatilitäten kommen.

Ein entscheidender Treiber der Tech-Branche bleibt die Auseinandersetzung Amerikas mit China, wohlwissend, dass derjenige, der bei KI vorne liegt, auch geopolitisch die pole position innehat. Und so treiben die USA ihre Vorreiter-Rolle voran. Dazu werden im Zweifel auch staatliche Beteiligungen gehören, um den Staatsunternehmen Chinas Paroli zu bieten. Tatsächlich sind die weltweit größten und erfolgreichsten Tech-Werte bei Digitalisierung, Cloud und Künstlicher Intelligenz in den USA beheimatet. Insofern wird auch zuerst Amerika von branchenübergreifenden und gesamtwirtschaftlichen Effizienzgewinnen profitieren.

Überhaupt besteht High-Tech nicht nur aus Hardware wie KI. Die Software-Unternehmen bieten eine Vielfalt an Alternativen, die den Gesamtsektor stabilisieren.

Doch profitieren US-Aktien nicht nur von ihrem technologischen Wettbewerbsvorsprung, sondern auch von attraktiven Standortqualitäten in Form vergleichsweise niedriger Unternehmenssteuern und Energiepreise bei gleichzeitiger -sicherheit. Das zieht Investitionen in den Aktienmarkt an.

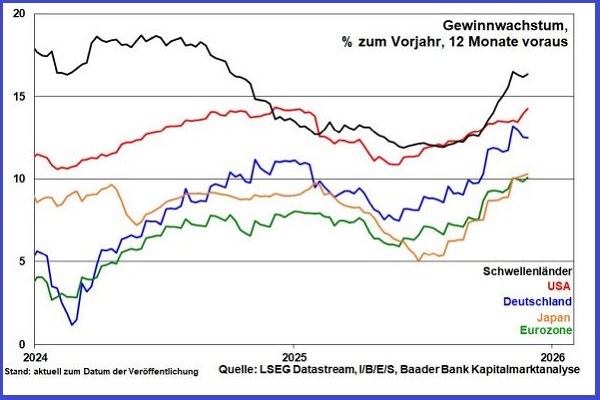

Und so sichern im internationalen Vergleich hohe Gewinnerwartungen die fundamentale Führungs-Position von US-Aktien ab.

Grafik 7: Gewinnwachstum USA, Japan, Eurozone, Deutschland, Schwellenländer

Deutsche Aktien haben mit der deutschen Wirtschaftsrealität immer weniger zu tun

Die sich stabilisierende Weltwirtschaft kommt aber ebenso den konjunkturorientierten Aktien zugute. Die Einseitigkeit von High-Tech nimmt ab, was dem Aktienmarkt mehr Stabilität verleiht.

In diesem Zusammenhang sollten Anleger nicht den Fehler machen und europäische und vor allem deutsche Aktien mit den „suboptimalen“ heimischen Wirtschaftsbedingungen gleichsetzen. Vor allem großkapitalisierte Unternehmen sind längst weltweit breit aufgestellt und haben ihre Produktions- und Absatzstandorte global optimiert. Sie gehen dorthin, wo „Milch und Honig“ fließen.

Aber auch die zweite deutsche Aktienreihe profitiert von diesem wirtschaftlichen Hintergrund. Ihr Know-How ist international gefragt. Und auch sie werden immer mehr „flügge“ und reduzieren ihren deutschen Heimatbezug.

Der Bau- und Grundstoffsektor kommt in den Genuss öffentlicher Aufträge. Und für zyklische europäische Konsumaktien insbesondere aus dem Luxus-Bereich spricht die international verbesserte Kaufstimmung. Finanztitel bieten eine Kombination aus robusten Bilanzen, steigenden Zinsmargen sowie wachsendem Kapitalmarkt- und Kreditgeschäft mit Blick auf die Finanzierung der deutschen Konjunkturmaßnahmen.

Auch Rüstungstitel, die im Industriesektor subsummiert sind, bleiben trotz zwischenzeitlicher Rücksetzer interessant. Die Wiederherstellung der Verteidigungsfähigkeit Europas ist ein Marathon, der noch lange trägt. Und Versorgeraktien erhalten Rückenwind von der Energiewende und der strukturell anziehenden Energienachfrage bei höheren Strompreisen.

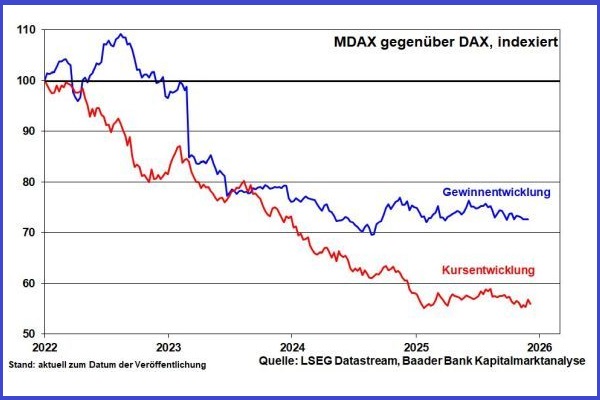

Vor diesem Hintergrund wird die industrielastige zweite Aktienreihe zum DAX aufschließen können. Ihre underperformende Gewinnentwicklung läuft aus.

Grafik 8: Kurse- und Gewinnentwicklung MDAX gegenüber DAX

Grundsätzlich ist eine Sonderkonjunktur deutscher Aktien wie im 1. Halbjahr 2025 mit Outperformance gegenüber US-Aktien leider nicht zu erwarten. Dazu muss die festgerostete Reformimmobilität durch Rostlöser deutlich in Bewegung geraten.

2026 wird wieder ein grundsätzlich guter Dividendenjahrgang, selbst wenn es in der Autobranche zu Kürzungen kommt. So setzen große Kapitalsammelstellen und Pensionskassen Unternehmen unter Druck, möglichst ausschüttungsstark zu bleiben. Vergleicht man die Renditen des reinen Kurs-DAX mit dem bekannteren Performance-DAX, der Ausschüttungen einrechnet und Wiederanlage unterstellt, erkennt man die langfristig hohe Attraktivität des Dividendeneffekts als Zinseszinseffekt.

Grafik 9: DAX-Kurs- und Performanceindex

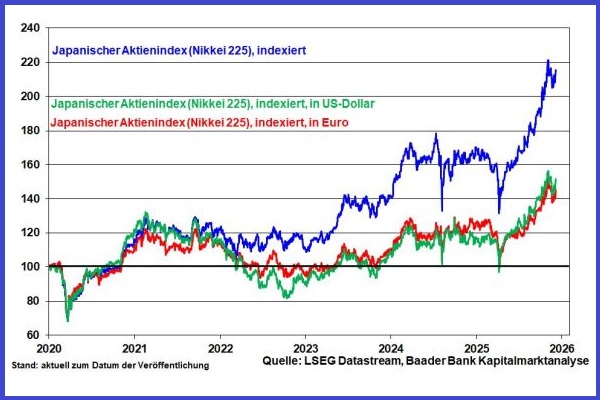

Bleibt Japan das Land der aufgehenden Aktien-Sonne?

Für japanische Aktien sprechen neben soliden Bilanzen und stabilen Gewinnerwartungen die zunehmend fruchtenden Reformen bei der Unternehmensführung, die zu einer verbesserten Transparenz, Wettbewerbsfähigkeit und einem optimierten Einsatz von Finanzmitteln beitragen. Zudem bleibt die BoJ der beste Freund des japanischen Finanzministers, dessen angekündigtes Konjunkturpaket über umgerechnet 117 Mrd. Euro sie finanziert. Deutliche Renditeerhöhungen bei Staatsanleihen haben da keinen Platz, da sie (finanz-)wirtschaftlich kontraproduktiv wirken. Allenfalls wird die BoJ eine sanft restriktive Geldpolitik durchführen können, um den Yen nur behutsam steigen zu lassen, da Japan eine Exportnation ist. Damit verliert das Thema Währungsverlust bei japanischen Aktien für Euro- und Dollaranleger an Bedeutung.

Grafik 10: Japanischer Aktienmarkt in Lokalwährung, Euro und US-Dollar, indexiert

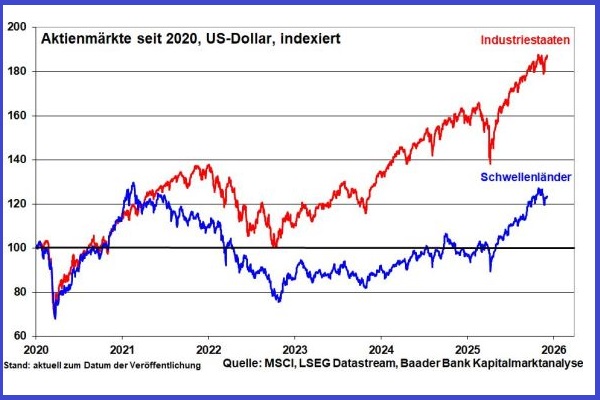

Schwellenländer: Die „Neuen Industrieländer“ haben mittlerweile eigene Qualitäten

Die Emerging Markets sind nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten von früher. Heute präsentieren sie sich bemerkenswert stabil. Die Handelsunsicherheit lässt nach, da die US-Administration geopolitisch kein Interesse daran hat, die Schwellenländer nachhaltig gegen sich aufzubringen, weil sie sie damit in die Arme des Erzrivalen China treibt.

Große Schützenhilfe für Aktien der Schwellenländer kommt von einem schwächeren US-Dollar, der den Schuldendienst der Schwellenländer verbilligt, die ihre Kredite mehrheitlich in US-Valuta aufnehmen. Weitgehend stabile Währungen ohne Gefahr von Kapitalflucht und eine in vielen Emerging Markets im historischen Vergleich moderate Inflation verschaffen Spielraum für weitere Zinssenkungen, die die wirtschaftlichen Auftriebskräfte weiter stärken. In der Tat unterstützt Indien sein „Goldilock Szenario“ mit fortgesetzter geldpolitischer Lockerung.

Der Risiko-Appetit der Anleger bleibt vor allem für Ländern mit umfangreichen Handelsbeziehungen zu Amerika hoch. In den USA weiß man, dass sie lohnkostenseitig nicht zu schlagen sind. Doch schadet es Ländern wie Mexiko, Brasilien und Indien nicht, mit einer wachsenden Mittelschicht und Binnennachfrage den Außenhandelszwängen etwas entgegensetzen zu können. Den rohstofflastigen Emerging Markets kommt der schwache Dollar über seine preissteigernde Wirkung auf Rohstoffe zugute. Osteuropa profitiert davon, dass europäische Firmen ihre Produktionsstandorte wegen Protektionismus aus Asien - vor allem China - vor die eigene Haustür holen. Gleichwohl bietet auch Asien mit der stetig wachsenden Bedeutung von Zukunftsbranchen wie Internet, E-Mobilität, Digitalisierung und Finanzen in Ländern wie z.B. Indien, Taiwan, Südkorea und China anhaltend attraktive Anlagechancen.

Grafik 11: Aktienmärkte Schwellen- und Industrieländer

Krypto-Anlagen: Ist der Krypto-Winter vorbei?

Auch 2026 werden Krypto-Anlagen wie Seismografen sensibel und frühzeitig auf Risiken reagieren. Tatsächlich verhält sich der Bitcoin wie eine volatile Tech-Aktie. Er ist direkt von globaler Risikoneigung abhängig und hat zumindest 2025 nicht die versprochene risikostabilisierende Wirkung gehabt.

Immerhin ist die Angst vor Liquiditätsaustrocknungen, die der Bitcoin besonders gespürt hat, begrenzt. 2026 wird weder seitens der Fed noch der BoJ ein „trockenes“ Jahr.

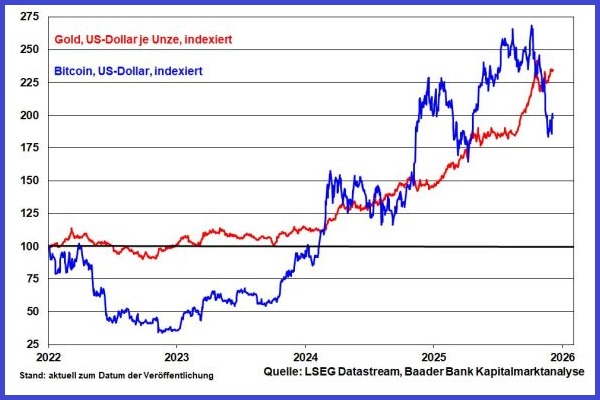

Und Unsicherheiten in puncto Geo-, Handels- und Schuldenpolitik sind nicht ausgestorben. Somit bleibt der Bitcoin bei risikofreudigen Investoren als „stabilisierende“ Anlagebeimischung gefragt. Dennoch, aufgrund der im Vergleich z.B. zu Gold erschwerten Einschätzung sind Kryptos weiterhin als spekulative schwankungsstärkere Investments zu betrachten. Gold als besonders sicheren Hafen performt Bitcoin seit 2022 sogar out.

Grafik 12: Bitcoin und Gold seit 2022, indexiert

Disclaimer

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725