Juli - Solide Performance in der Breite

Während sich der Favoritenkreis um Frankreich, Argentinien und Spanien bei der Fußball-WM bislang sehr gut präsentierte, kamen die Börsenfavoriten zuletzt etwas unter die Räder. Halbleiteraktien, die Performance-Champions des Jahres, haben im Juli zwischenzeitlich um knapp 10 Prozent an Wert verloren. Der KOSPI rutschte sogar kurzzeitig in einen Bärenmarkt ab. Doch trotz der strauchelnden Favoriten handeln die Leitindizes der Industrienationen weiterhin nahe ihrer Allzeithochs. Denn abseits der Indexschwergewichte performten die Märkte in der Breite relativ solide. Darüber hinaus konnten Software, Pharma und andere Sektoren, die sich dieses Jahr bislang etwas schwerer taten, bisher im Juli zulegen. Abseits der „Favoritenrotation“ dominierte die Lage am Persischen Golf zuletzt wieder das Marktgeschehen. Die erneuten Kampfhandlungen im Iran sowie der rückläufige Schiffsverkehr aus der Straße von Hormus führten zu einem ordentlichen Anstieg der Ölpreise. Auch die Anleihezinsen zogen zuletzt wieder spürbar an. Dennoch fühlen wir uns in unserem Aktienübergewicht weiterhin wohl. Solide Fundamentaldaten sowie anhaltende Zuflüsse dürften Aktien stützen – auch wenn die Volatilität am Markt weiterhin erhöht bleiben dürfte.

Kurzfristiger Ausblick

Die erneuten Angriffe des Iran auf den Schiffsverkehr in der Straße von Hormus und die darauffolgenden Gegenangriffe der USA bestimmten die Schlagzeilen in der vergangenen Woche. Erneute Friedensgespräche geben zumindest Hoffnung auf eine nur kurzzeitige Eskalation. Abseits der Geopolitik dürfte nun zunehmend wieder die Berichtssaison für das zweite Quartal in den Fokus rücken. Morgen geben zunächst die Verbraucherpreise aus den USA (Jun.) neue Erkenntnisse zur Entwicklung der Inflationsrate. Am Mittwoch werden neben dem BIP aus China (Q2) auch die Erzeugerpreise aus den USA (Jun.) veröffentlicht. Am Donnerstag dürften die Einzelhandelsumsätze aus den USA (Jun.) neuen Aufschluss über die Ausgabenfreude der amerikanischen Verbraucher geben. Am Freitag werden neben den finalen Verbraucherpreisen der Eurozone (Jun.) auch Daten zur Industrieproduktion aus den USA (Jun.) sowie das Verbrauchervertrauen der Universität von Michigan veröffentlicht. In der nächsten Woche findet dann noch die EZB-Tagung statt, wobei mit keiner Leitzinsveränderung gerechnet wird.

Der Berenberg-Monitor erscheint zweiwöchentlich und gibt mithilfe wiederkehrender Abbildungen und Daten einen strukturierten Überblick über die aktuellen Entwicklungen an den Kapitalmärkten und beleuchtet jeweils eine wichtige Entwicklung näher.

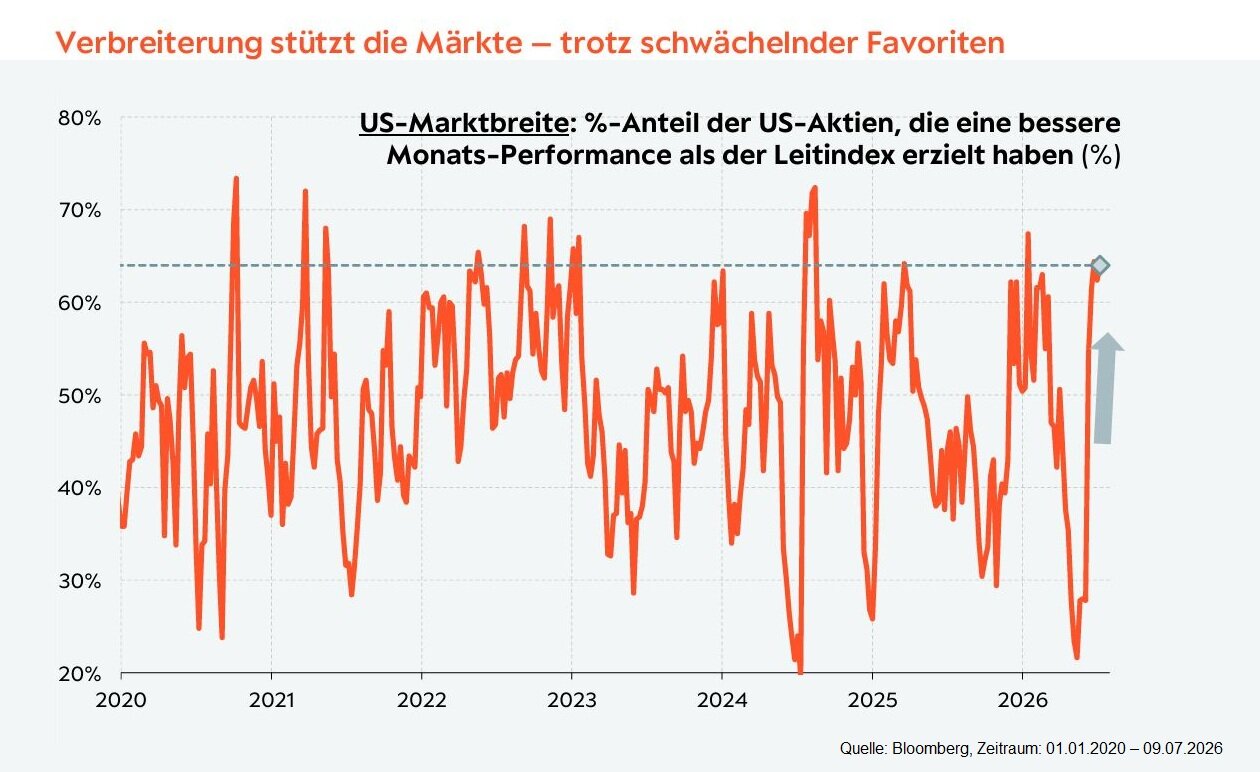

- Zu Beginn des Sommers wurden die US-Leitindizes größtenteils von wenigen (Halbleiter-)Aktien getragen.

- Mittlerweile ist dies aber nicht mehr der Fall. Die Zahl der Aktien, die über die letzten Wochen besser performt haben als der US-Leitindex, liegt mittlerweile auf einem der höchsten Niveaus der letzten Jahre.

- Der Anstieg der Marktbreite hat dazu geführt, dass die US-Benchmarks von größeren Rücksetzern verschont blieben – obwohl Halbleiter- und KI-nahe Sektoren zuletzt schwächelten.

Ausgewählte Asset-Klassen aus dem Märkte-Monitor

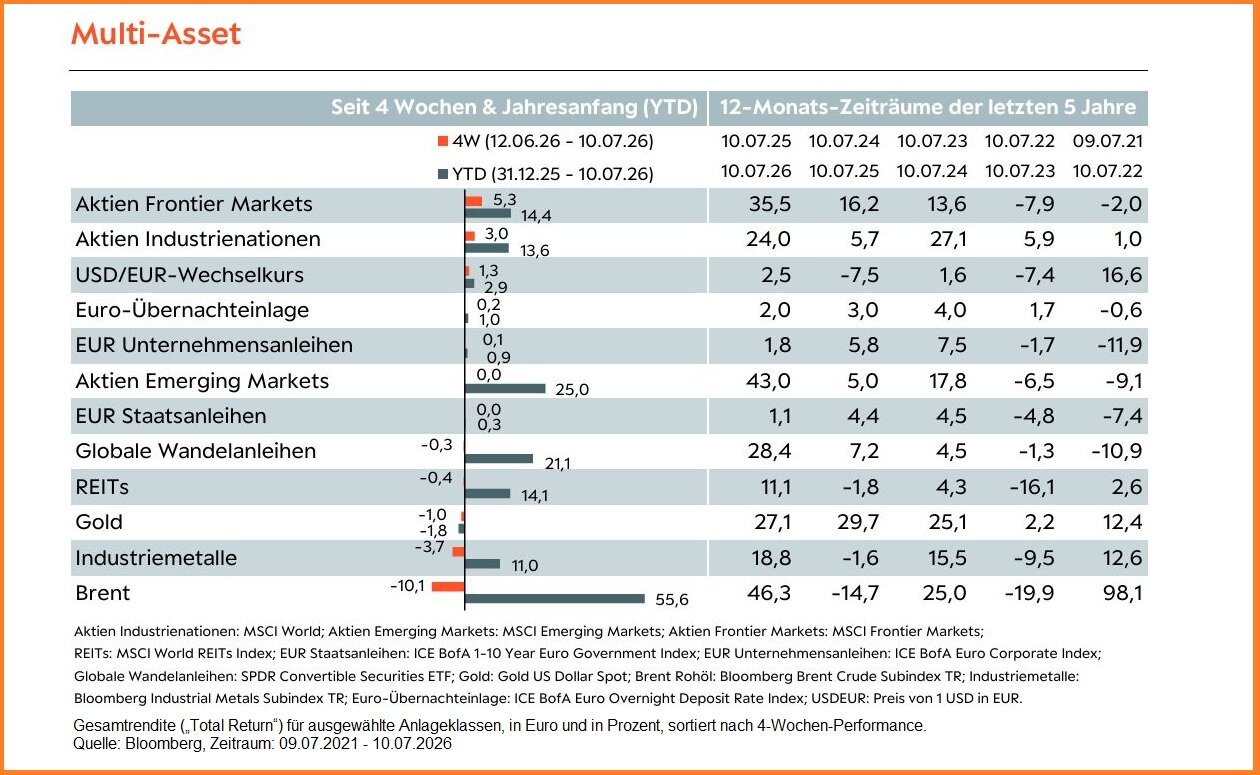

- In den vergangenen vier Wochen waren Aktien, insbesondere jene der Frontier- und Industrienationen die klaren Gewinner und legten in Euro gerechnet rund 5 Prozent bzw. 3 Prozent zu.

- Gold und Industriemetalle verzeichneten leichte Verluste, nachdem zuletzt die erneute Eskalation am Persischen Golf in den Vordergrund rückte.

- Rohöl (Brent) gab in den letzten vier Wochen rund 10 Prozent ab, tendiert seit Jahresbeginn aber noch deutlich positiv.

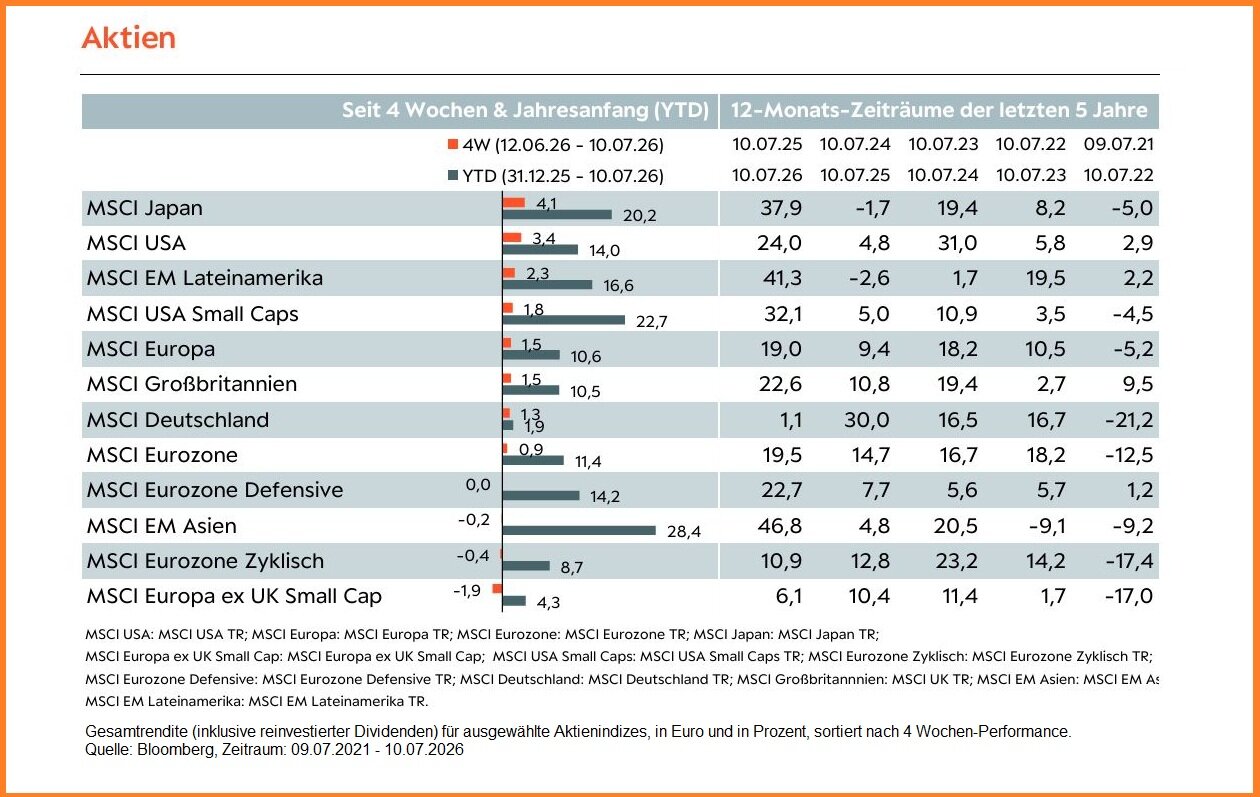

- Über die letzten vier Wochen konnten die meisten Aktienmärkte weiter zulegen. Besonders positiv entwickelte sich dabei in Euro gerechnet Japan, die USA und Aktien aus Lateinamerika.

- Neben US Small Caps zeigten sich zudem Aktien aus Europa widerstandsfähig und legten ebenfalls moderat zu.

- Zu den Verlierern gehören über die vergangenen vier Wochen vor allem zyklische Werte der Eurozone sowie europäische Aktien exklusive UK Small Caps.

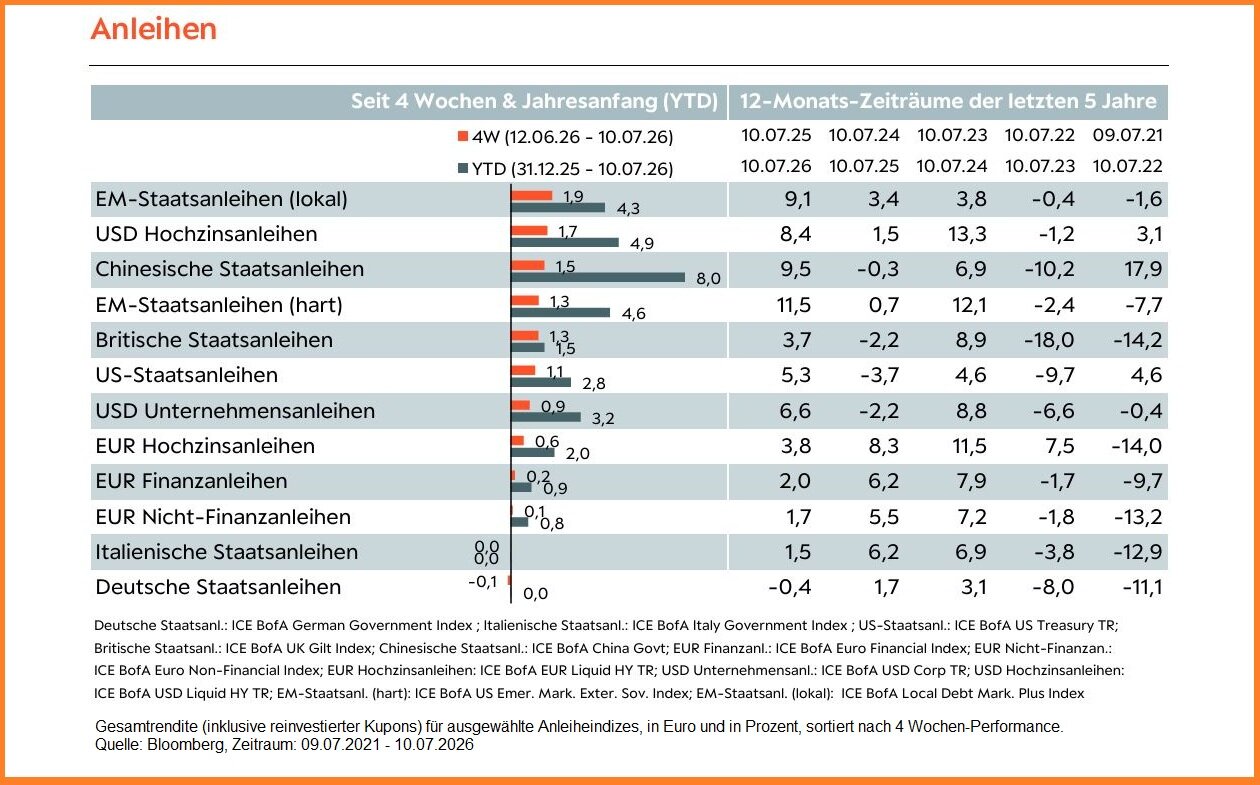

- Neben den Aktienmärkten zeigten sich auch die Anleihemärkte zumindest in Euro gerechnet von der positiven Seite. Am stärksten legten dabei Lokalwährungsanleihen der Schwellenländer zu, gefolgt von USD Hochzinsanleihen, die von einem stärkeren USD profitierten.

- Entgegen der positiven Wertentwicklung anderer Segmente hatten es vor allem Staatsanleihen aus Italien und Deutschland zuletzt schwer, wo die Renditen weiter gestiegen sind.

Disclaimer

WICHTIGE HINWEISE

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt.

Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall auf Grundlage der Verkaufsunterlagen (Basisinformationsblatt, Darstellung der früheren Wertentwicklung, Verkaufsprospekt, aktueller Jahresbericht und ggf. Halbjahresbericht) treffen, denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen- Fonds zu entnehmen sind. Eine Anlageentscheidung sollte auf Basis aller Eigenschaften des Fonds getroffen werden und sich nicht nur auf nachhaltigkeitsrelevante Aspekte beziehen. Bei Wertpapieren, zu denen ein Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu entnehmen sind, im Übrigen wenigstens auf Basis des Produktinformationsblattes.

Alle vorgenannten Unterlagen können bei der Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg 20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren stehen über ein Download-Portal unter Verwendung des Passworts »berenberg« unter der Internetadresse https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider.

Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Wichtige Hinweise und Informationen zu Index- und Marktdaten finden Sie unter www.berenberg.de/rechtlichehinweise/lizenzhinweise/. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf

www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum 14.07.2026