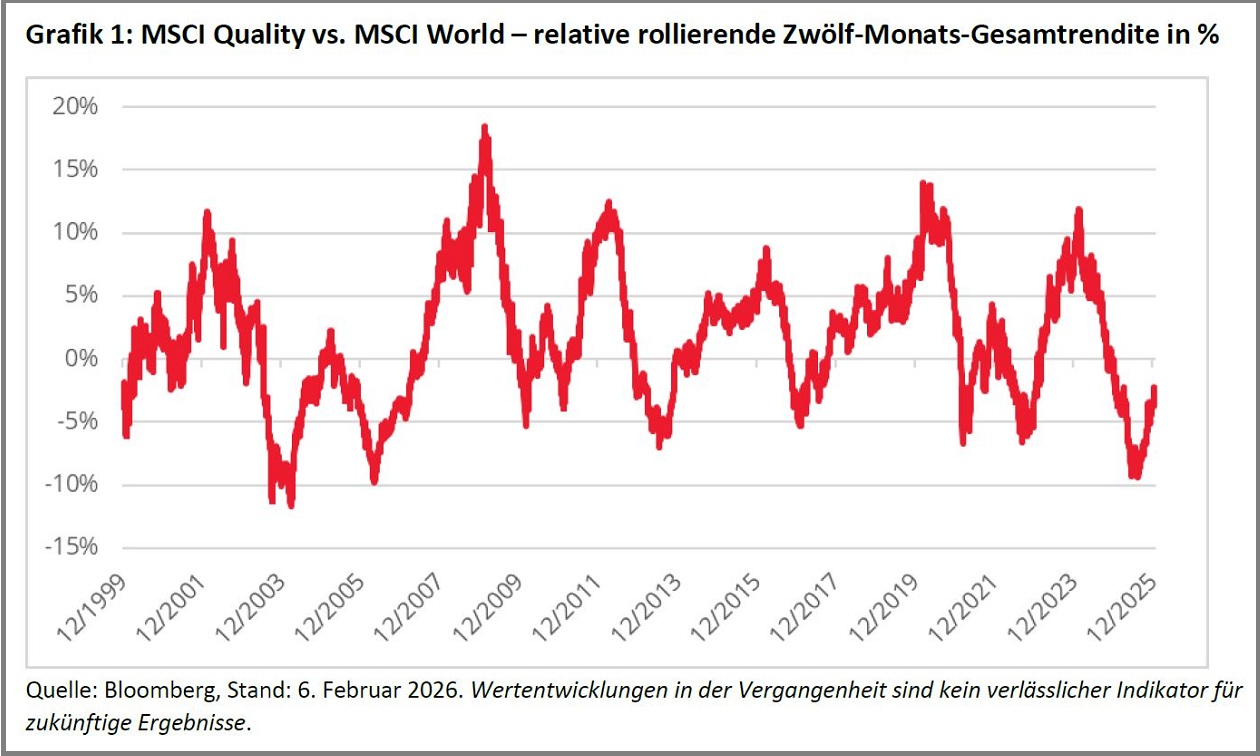

Jenseits von „Qualität um jeden Preis“

Es schien verlockend, diesen Kursrückgang zum Kauf zu nutzen und zu Managern zurückzukehren, die Qualität in den Vordergrund stellen – egal, zu welchem Preis. Wir von Redwheel würden jedoch argumentieren, dass sich die Welt verändert hat: Disruption ist mittlerweile so allgegenwärtig, dass „Qualität um der Qualität willen“ kein praktikabler Ansatz mehr ist.

Disruption stellt „Qualität um jeden Preis“ infrage

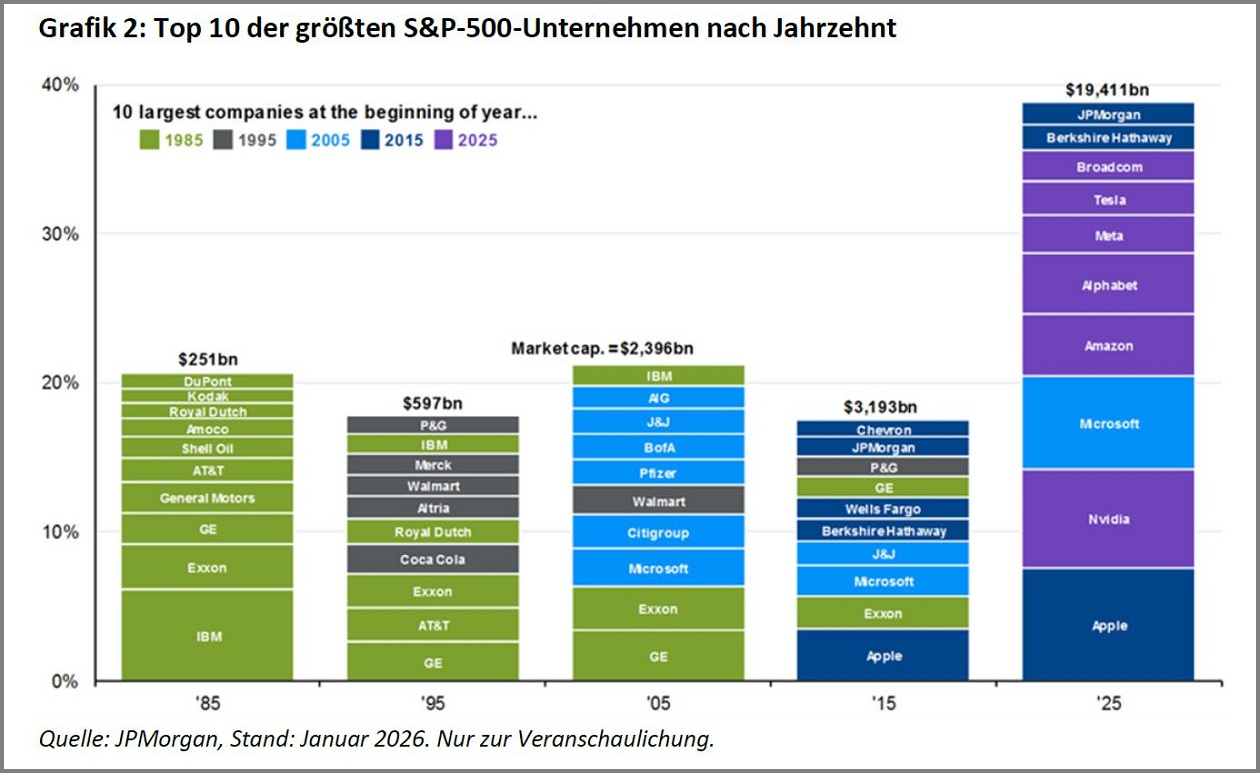

Traditionelle Ansätze zur Qualitätsbewertung stützen sich stark auf vergangene Erfolge. Hohe Gewinne, starke Kapitalrenditen und langjähriges Wachstum gelten als Indikatoren für zukünftige Widerstandsfähigkeit. Doch die Unternehmenslandschaft verändert sich rasant. Eine Studie von EY zeigt, dass die durchschnittliche Verweildauer eines Unternehmens im S&P 500 von etwa 60 bis 70 Jahren in der Mitte des 20. Jahrhunderts auf heute nur noch 15 Jahre gesunken ist – da Wettbewerb, Technologie und Kapitalmärkte die Unternehmenszyklen verkürzen.

Diese verkürzte Lebensdauer betrifft nicht nur traditionelle Industrien. Die Fluktuation der größten Unternehmen im S&P 500 über mehrere Jahrzehnte hinweg verdeutlicht, wie schnell die heutigen Marktführer verdrängt werden – selbst an der absoluten Spitze des Index (siehe Grafik 2).

Der jüngste Ausverkauf im Softwaresektor ist Ausdruck dieses Trends. Neue KI-Tools und Geschäftsmodelle haben berechtigte Fragen nach der Beständigkeit bestimmter Software-as-a-Service-Unternehmen aufgeworfen und eine breite Abwertung von Unternehmen ausgelöst, die zuvor als nahezu sichere Gewinner galten.

In diesem Umfeld wird es zunehmend riskant, darauf zu vertrauen, dass sich historische Qualitätsmerkmale auszahlen. Geschäftsmodelle, die einst als nahezu immun gegen Disruption galten – etwa solche auf Basis von geistigem Eigentum oder wiederkehrenden Umsätzen – werden heute infrage gestellt. Das Label „Qualität“ sagt viel über die Vergangenheit eines Unternehmens aus, aber deutlich weniger darüber, ob es sich anpassen kann – und zu welchem Preis sich ein Investment noch lohnt.

Ein differenzierterer Ansatz in Bezug auf Qualität

Vor diesem Hintergrund sind wir bei Redwheel der Ansicht, dass zwei zusätzliche Faktoren von entscheidender Bedeutung sind: die Bewertung und eine wiederholbare Methode, um zu beurteilen, ob eine Disruption vorübergehend oder dauerhaft ist. Die Strategie basiert auf einer einfachen, objektiven Regel: Jede Position muss bei Kauf eine Dividendenrendite aufweisen, die mindestens 25 Prozent über der des MSCI World Index liegt. Fällt die erwartete Rendite einer Aktie unter die des Index, wird sie innerhalb von sechs Monaten verkauft. Diese Disziplin sichert dem Portfolio eine überdurchschnittliche Dividendenrendite und verhindert eine Verschiebung hin zu überteuerten Wachstumswerten.

Qualitätstitel gelangen somit nur dann ins investierbare Universum, wenn sie unter Druck stehen – wenn Kontroversen die Kurse drücken, Renditen steigen und Analysten sich abwenden. An diesem Punkt lautet die zentrale Frage nicht „Ist dies ein Qualitätsunternehmen?“, sondern „Ist dies angesichts der möglichen Veränderungen ein Qualitätsinvestment zu einem angemessenen Preis?“. Durch die jahrelange gezielte Bewertung solcher Situationen hat das Team ein bewährtes Repertoire sich wiederholender Muster aufgebaut, mit denen es zwischen temporären und dauerhaften Problemen unterscheiden kann.

Das jüngste Investment der Strategie in Accenture – ein Titel, der historisch gesehen aus Renditegesichtspunkten stets zu teuer war – ist ein klares Beispiel für die Chancen, die entstehen, wenn der Aktienkurs eines Qualitätsunternehmens um 45 Prozent fällt und seine Free‑Cashflow‑Rendite über 5 Prozent steigt.

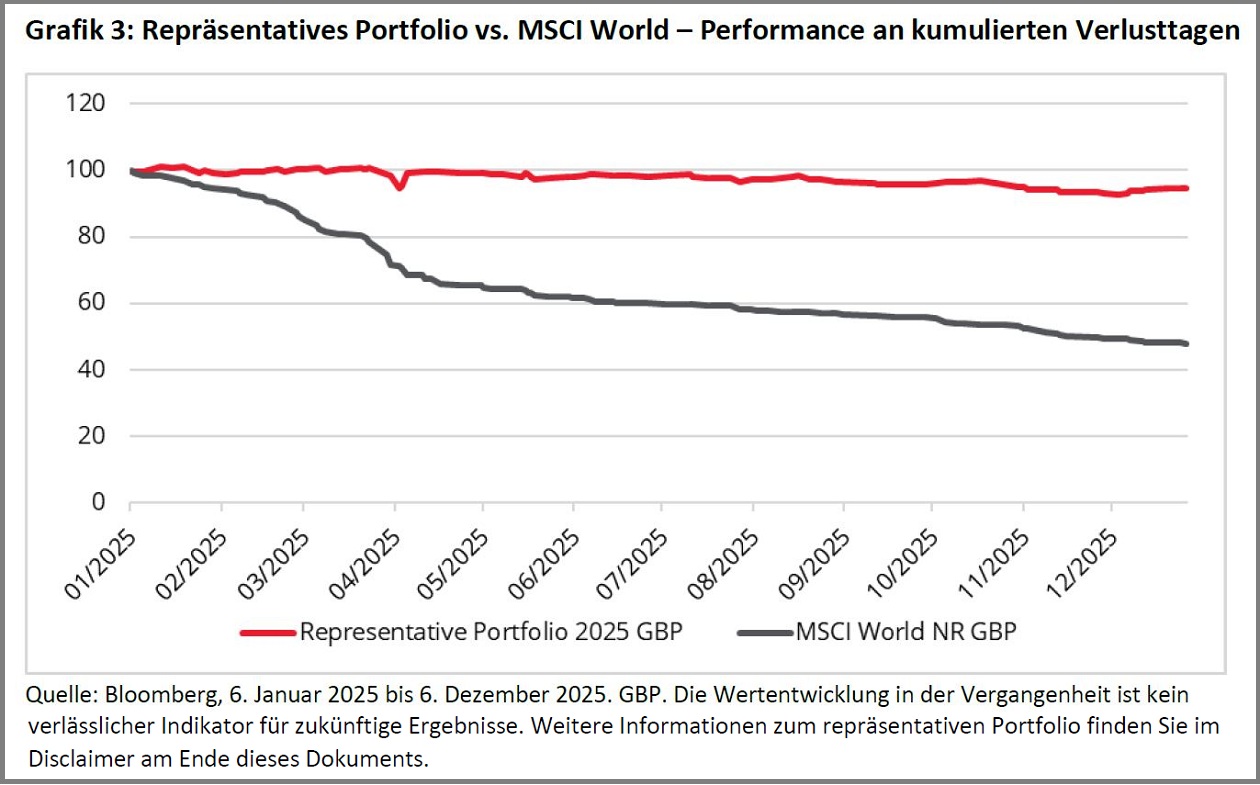

Downside Capture spielt wieder eine Rolle

Jede neue Idee wird anhand strukturierter Checklisten und verschiedener Szenarien dahingehend geprüft, wie gut sie mit Veränderungen oder Kursrückgängen umgehen kann. Im Mittelpunkt steht dabei eine doppelte Sicherheitsmarge: operativ – kann das Unternehmen weiterhin genügend Cashflow generieren, um seine Dividende über eine Reihe von Ergebnissen hinweg zu sichern – und bewertungsbezogen – spiegelt der aktuelle Kurs bereits das Worst-Case-Szenario wider, sodass das Aufwärtspotenzial das Abwärtsrisiko deutlich überwiegt? Fehlt diese Asymmetrie, wird weitergesucht – so verlockend die Idee auch sein mag.

Dieser Ansatz hat zwei Auswirkungen auf die Performance. In euphorischen Marktphasen, in denen Anleger bereit sind, jeden Preis für vermeintliche Qualitäts- oder Wachstumsführer zu zahlen und in denen wenige Themen die Indexrenditen bestimmen, wird die Strategie tendenziell hinterherhinken. Sobald jedoch die Volatilität zurückkehrt – wie es derzeit den Anschein hat – und überlaufene Positionen aufgelöst werden, hat der Fokus der Strategie auf Ausgangsrendite, Stabilität und Bewertung historisch geholfen, Kapital zu schützen und Erträge weiter zu steigern.

Anstatt Volatilität als etwas zu betrachten, das es zu vermeiden gilt, wird sie zu einer Quelle von Chancen. Denn zuvor unattraktive Unternehmen erfüllen nun die Anforderungen der Strategie – und die Fähigkeit, Abschwünge abzufangen, wird wieder entscheidend.

Warum dieses Rahmenwerk im Zeitalter der KI wichtig ist

Die aktuelle KI-Revolution zeigt gut, warum dieses Rahmenwerk für Qualitätsinvestoren von Bedeutung ist. Die erste Welle der Begeisterung konzentrierte sich auf die „Spitzhacken und Schaufeln“ dieser neuen Ära – also auf Infrastruktur, Plattformen und Werkzeuge, die versprechen, die Funktionsweise der Wirtschaft zu verändern. Angesichts des zunehmenden Wettbewerbs und der Verbreitung der Technologie gehen wir von Redwheel davon aus, dass KI wahrscheinlich in eine Phase der stärkeren Kommerzialisierung übergehen wird. Dann wird der wahre Wert nicht mehr im Besitz der Werkzeuge liegen, sondern in ihrer Nutzung – um besseren Kundenservice zu niedrigeren Kosten zu bieten, Wettbewerbsvorteile zu festigen und starke Cashflows zu generieren.

Im Zuge dieses Übergangs werden sich auch die Kontroversen verlagern: Einige der derzeitigen Börsenlieblinge könnten ihre Wettbewerbsstärke dauerhaft verlieren, während andere – in der jüngsten Marktschwäche abgestraft – genau jene robusten, Cashflow generierenden Geschäftsmodelle sein könnten, die gezielt neue Technologien einsetzen und dadurch ihre Position festigen.

Eine globale Aktienstrategie mit Fokus auf Ertragsstärke, Beständigkeit und Bewertung – und der Bereitschaft, in umstrittene Bereiche zu investieren, statt populären Trends zu folgen – ist unserer Ansicht nach besonders gut aufgestellt, um zwischen diesen Unternehmen zu unterscheiden.

Disclaimer

Wichtige Informationen: Keine Anlagestrategie oder Risikomanagementtechnik kann in irgendeinem Marktumfeld Renditen garantieren oder Risiken beseitigen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die Zukunft. Die Preise für Investitionen und die daraus resultierenden Erträge können sowohl fallen als auch steigen, und die Anleger erhalten möglicherweise nicht den vollen investierten Betrag zurück. Prognosen und Schätzungen beruhen auf subjektiven Annahmen über Umstände und Ereignisse, die möglicherweise noch nicht eingetreten sind und möglicherweise nie eintreten werden. Die in diesem Artikel geäußerten Aussagen und Meinungen sind die des Autors zum Zeitpunkt der Veröffentlichung und geben nicht unbedingt die Meinung von Redwheel wieder. Dieser Artikel stellt keine Anlageberatung dar und die gezeigten Informationen dienen nur zur Veranschaulichung.