Infrastrukturinvestments 2026: In Europa bleibt Energiesicherheit im Fokus

Altbewährte Infrastruktursektoren sind wieder ein heißes Thema für institutionelle Investoren. Das gilt insbesondere in Europa, wo Bereiche wie Energiesicherheit Kapital anziehen – ein Trend, der durch den Konflikt im Nahen Osten noch verstärkt wird.

Europa hinkt beim Wachstum hinterher

2021 kamen sowohl die europäische als auch die US-Wirtschaft mit ähnlichen Wachstumsraten von rund 6 Prozent aus der Coronakrise. In den Folgejahren haben die Energiepolitik und Russlands Invasion in die Ukraine die europäischen Energiemärkte auf den Kopf gestellt. Seit 2022 verzeichneten die USA ein durchschnittliches jährliches Wirtschaftswachstum von rund 2,4 Prozent. Europa erreichte dagegen nur 1,4 Prozent – und der Großteil dieses Wachstums entfiel auf 2022, gefolgt von lediglich 0,5 bis 1 Prozent in den letzten drei Jahren.

Der Wechsel auf LNG hat die Energieanfälligkeit Europas nicht beseitigt

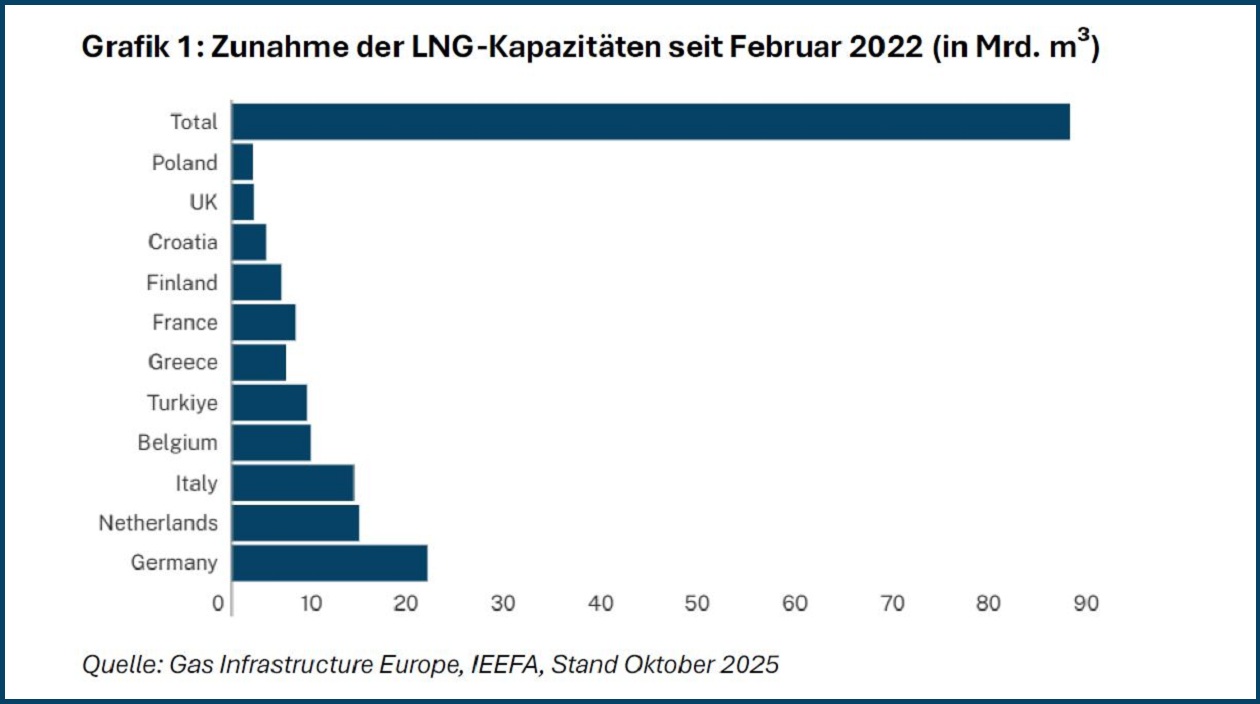

Nachdem Europa erkannt hatte, dass seine Abhängigkeit von russischem Gas zu einem Wachstumsengpass geworden war, wurde massiv in Energieinfrastruktur investiert. Insgesamt ist die Kapazität für verflüssigtes Erdgas (LNG) in der Europäischen Union in den vergangenen drei Jahren um mehr als 85 Milliarden Kubikmeter ausgebaut worden (siehe Grafik 1).

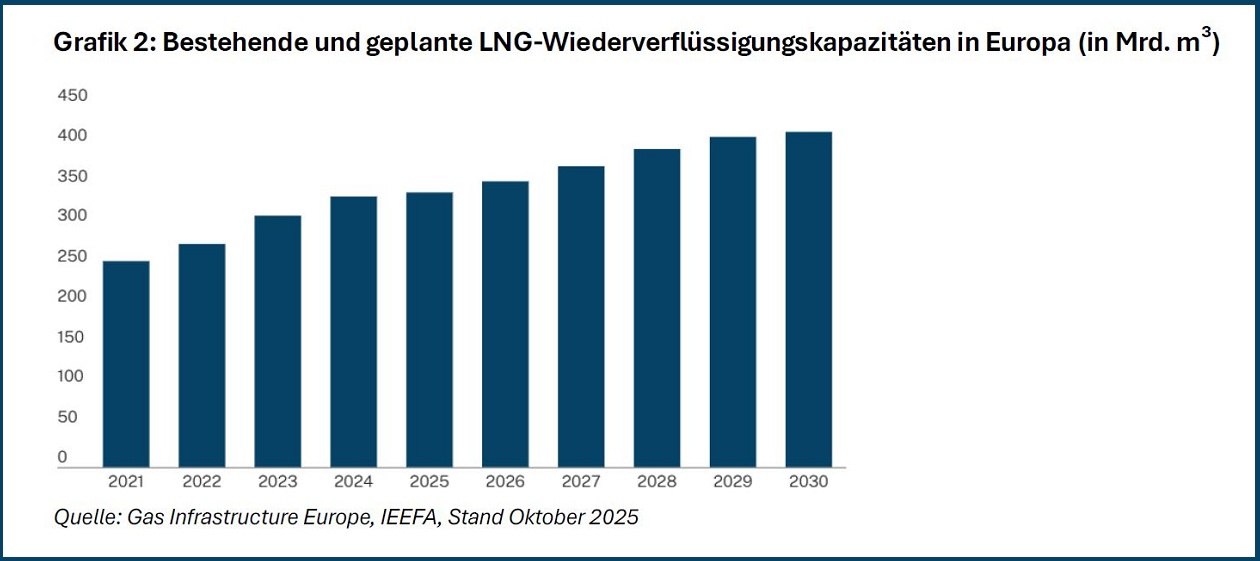

Die Gesamtkapazität in Europa liegt inzwischen bei über 400 Milliarden Kubikmeter und damit rund 75 Prozent über dem Niveau von 2021 (siehe Grafik 2) – LNG ist innerhalb kurzer Zeit zu einem zentralen Übergangsbrennstoff geworden. Der Wandel ist zwar erheblich, hat die Anfälligkeit Europas aber nicht beseitigt. Vielmehr ist Europa heute stärker in ein globales Netzwerk aus LNG-Exportkapazitäten, Schifffahrtsrouten und externen Lieferbeziehungen eingebunden. Die zentrale Frage der europäischen Energiesicherheit lautet nicht mehr nur, ob der Durchfluss einer Pipeline unterbrochen wird, sondern wie dieses umfassendere Logistiknetzwerk auf gleichzeitige Schocks reagiert.

Ein Teilbereich, den wir besonders interessant finden, sind schwimmende Speicher- und Regasifizierungsanlagen (Floating Storage and Regasification Units, FSRUs). Die Drosselung der russischen Gaslieferungen durch die EU hat die LNG-Importe beschleunigt und FSRUs als kritische Infrastruktur für die europäische Energiesicherheit in den Vordergrund gerückt.

Robustes Wachstum im globalen LNG-Markt

Auch der globale LNG-Markt verzeichnet ein robustes Wachstum, das durch die zunehmende Bedeutung von Erdgas als Übergangskraftstoff angetrieben wird. Der LNG-Verbrauch wird bis 2040 voraussichtlich auf mehr als 900 Milliarden Kubikmeter ansteigen. Dabei dürfte auch die Zahl der FSRUs entsprechend zunehmen, um die Nachfrage in europäischen Regionen zu decken, die über keine Pipeline-Infrastruktur verfügen oder schnelle Lösungen benötigen. Doch die Diversifizierung der Lieferanten allein reicht nicht aus. Wenn Europa dauerhafte Energiesicherheit aufbauen will, sind auch kontinuierliche Investitionen in Netze, Speicher, Interkonnektoren und Effizienz erforderlich – nicht nur, um die Widerstandsfähigkeit zu erhöhen, sondern auch, um die Importabhängigkeit zu verringern und die Systemflexibilität fortlaufend zu verbessern.

Markt für erneuerbare Energien weiterhin intakt

Betrachtet man im Vergleich dazu den US-Markt, so wurde der One Big Beautiful Bill Act (OBBBA) im Jahr 2025 als Belastung für den Sektor der erneuerbaren Energien angesehen. Der wachsende Strombedarf und steigende Preise für Stromabnahmeverträge (PPA) halfen aber den Eigentümern entsprechender Anlagen, diesen negativen politischen Impuls abzufedern. Trotz der regulatorischen Änderungen bei den Steuergutschriften für Produktion und Investitionen auf Bundesebene blieben die Transaktionsaktivitäten bis zum dritten Quartal 2025 stark.

Regenerative Energien können im großen Maßstab installiert werden

Erneuerbare Energien gehören nach wie vor zu den Formen der Stromerzeugung, die am einfachsten in großem Maßstab installiert werden können. Angesichts der steigenden Stromnachfrage und erheblicher Einschränkungen beim Neubau gasbefeuerter Kraftwerke bleibt die Nachfrage nach Stromabnahmeverträgen für erneuerbare Energien robust, insbesondere aufseiten von Unternehmenskunden. Entgegen manchen Schlagzeilen sind erneuerbare Energien keineswegs ins Abseits geraten.

Private Infrastruktur: Interessant im Jahr 2026 und darüber hinaus

Wir denken, dass Infrastruktur auch 2026 eine attraktive langfristige Anlageklasse bleibt – gerade in einem Marktumfeld, das von makroökonomischen und geopolitischen Turbulenzen geprägt ist. Skalierte Plattformen mit starken Netzwerken und tiefem Marktzugang sind dabei am besten positioniert, um diese Chancen für ihre Investoren zu nutzen.