Hyperliquid – Dezentrale Handelsplätze werden für traditionelle Märkte relevanter

Der Krypto-Markt zeigt sich in dieser Woche weiterhin selektiv. Während Bitcoin vergleichsweise stabil bleibt, richtet sich die Aufmerksamkeit zunehmend auf Infrastrukturprojekte, die über klassische Krypto-Anwendungsfälle hinausgehen. Besonders Hyperliquid rückt dabei in den Fokus. Die dezentrale Handelsplattform entwickelt sich von einer ursprünglich auf Krypto-Perpetuals begrenzten Börse zu einer breiter aufgestellten Handelsinfrastruktur, auf der inzwischen auch traditionelle Marktsegmente wie Rohstoffe, Aktienindizes und Pre-IPO-nahe Märkte abgebildet werden. Perpetuals sind derivative Finanzinstrumente ohne festes Ablaufdatum, mit denen Anleger auf Kursentwicklungen setzen können. Im Krypto-Markt werden solche Produkte seit Jahren vor allem für Bitcoin, Ethereum und andere digitale Vermögenswerte genutzt. Hyperliquid expandiert nun zunehmend auf klassische Anlageklassen. Damit verschiebt sich die Diskussion: Es geht nicht mehr nur um ein weiteres DeFi-Projekt, sondern um die Frage, ob On-Chain-Märkte künftig eine ergänzende Rolle in der globalen Preisfindung übernehmen können

24/7-Handel als struktureller Vorteil

Ein wesentlicher Unterschied zu klassischen Finanzmärkten liegt in der permanenten Handelbarkeit. Traditionelle Börsen sind an feste Handelszeiten gebunden, während dezentrale Märkte rund um die Uhr verfügbar sind. Gerade in Phasen erhöhter geopolitischer Unsicherheit kann dies relevant werden. Ein Beispiel dafür war der Handel mit WTI-Rohöl-Perpetuals auf Hyperliquid. Während klassische Märkte geschlossen waren, konnte der Kontrakt Marktstress in Echtzeit abbilden und stieg zeitweise deutlich an. Für Anleger ist diese Entwicklung relevant, weil sie einen konkreten Nutzen von On-Chain-Infrastruktur zeigt. Hyperliquid fungiert in solchen Situationen nicht nur als Handelsplattform, sondern auch als Echtzeit-Indikator für Marktstress. Dadurch können Marktteilnehmer Entwicklungen beobachten oder Risiken absichern, bevor traditionelle Handelsplätze wieder öffnen.

Traditionelle Anlageklassen kommen auf die Blockchain

Die Entwicklung geht über Rohstoffe hinaus. Auf Hyperliquid sind inzwischen auch Produkte verfügbar, die sich auf klassische Marktsegmente wie Aktienindizes beziehen. Dazu zählt unter anderem ein Perpetual-Contract auf den US-Aktienindex S&P 500. Damit erreicht die On-Chain-Abbildung traditioneller Finanzmärkte einen weiteren Entwicklungsschritt. Auch Öl-Derivate haben zuletzt an Bedeutung gewonnen. Zeitweise zählte der WTI-Kontrakt zu den wichtigsten Märkten auf der Plattform. Diese Entwicklung zeigt, dass Real-World-Assets, also reale Vermögenswerte, die über Blockchain-Infrastruktur handelbar gemacht werden, nicht nur auf tokenisierte Anleihen oder Fondsanteile beschränkt sind. Vielmehr entstehen neue Handelssegmente, in denen traditionelle Marktpreise, Krypto-Infrastruktur und globale 24/7-Liquidität zusammengeführt werden.

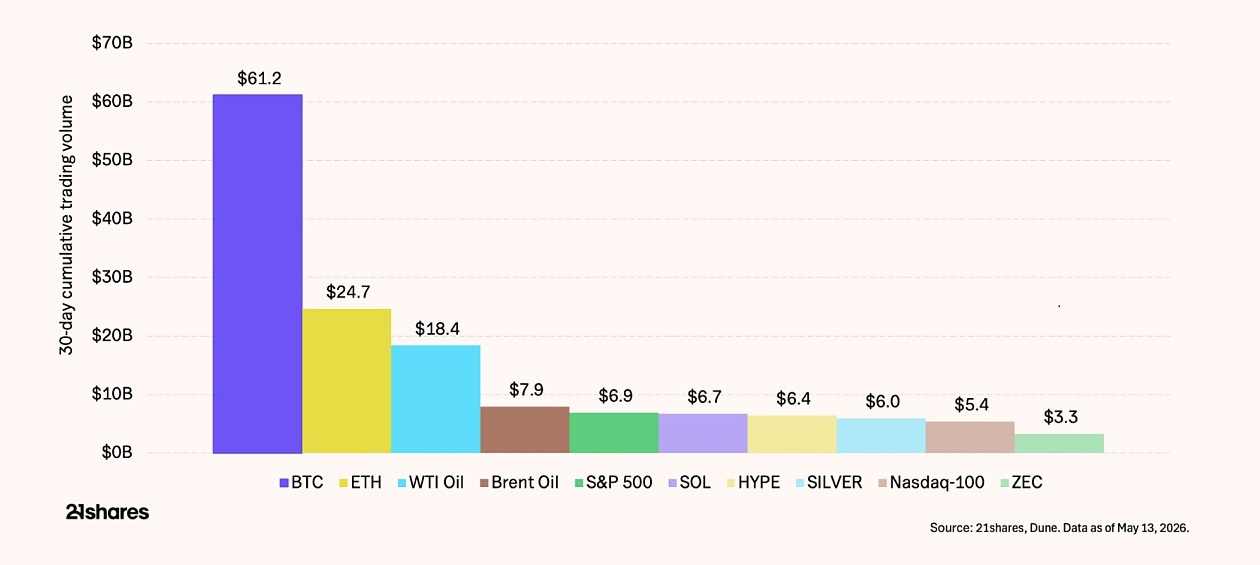

Bildunterschrift: Besonders deutlich wird die zunehmende Relevanz von Hyperliquid daran, dass neben Bitcoin und Ethereum inzwischen auch Öl-Kontrakte (WTI Oil, Brent Oil) zu den drei wichtigsten Produkten der Plattform zählen – gemessen am 30-tätigen Handelsvolumen. Quelle: 21shares.

Pre-IPO-Perpetuals als neues Wachstumsfeld

Neben Rohstoffen und Indizes rücken auch sogenannte Pre-IPO-Perpetuals stärker in den Fokus. Dabei handelt es sich um derivative Märkte auf Unternehmen, die noch nicht börsennotiert sind. Besonders private Technologieunternehmen wie SpaceX zeigen, welches Potenzial in diesem Segment liegen könnte. Über Hyperliquid können Anleger synthetisch auf die Bewertung von SpaceX setzen, ohne echte Aktien zu erwerben oder Zugang zu privaten Finanzierungsrunden zu haben. Damit wird ein Marktsegment handelbar, das bisher vor allem institutionellen Investoren, Venture-Capital-Fonds oder Family Offices vorbehalten war. Gleichzeitig bestehen Risiken: Anleger erhalten keine Eigentums- oder Stimmrechte und auch keinen Anspruch auf mögliche Aktien bei einem späteren Börsengang. Zudem ist die Preisbildung bei privaten Unternehmen oft intransparent, wodurch synthetische Preise von realen Bewertungen abweichen können. Auch regulatorisch bleibt das Segment sensibel, da solche Produkte nahe an klassischen Kapitalmarktderivaten liegen.

HYPE mit relativer Stärke im Altcoin-Markt

Auch der native Token HYPE zeigt derzeit relative Stärke: Er konnte sich zuletzt deutlich besser entwickeln als viele andere Krypto-Altcoins und zählt damit zu den auffälligeren Projekten im aktuellen Marktumfeld. Die Kursentwicklung sollte jedoch nicht isoliert betrachtet werden. Entscheidend bleibt, ob das Handelsvolumen in nicht-kryptospezifischen Märkten nachhaltig ist und ob sich Hyperliquid dauerhaft als Infrastruktur für digitale und traditionelle Vermögenswerte etablieren kann. Damit verändert sich auch die Bewertung des Projekts. Während viele Krypto-Token vor allem über Narrative, Community-Wachstum oder technologische Versprechen bewertet werden, rückt bei Hyperliquid zunehmend die tatsächliche Plattformnutzung in den Vordergrund. Handelsvolumen, Gebühreneinnahmen und Liquidität werden damit zu zentralen Kennzahlen.

Token-Ökonomie und Plattformmodell bleiben entscheidend

Ein weiterer Aspekt ist das Gebühren- und Rückkaufmodell von Hyperliquid. Ein großer Teil der Plattformgebühren wird für automatisierte Rückkäufe des HYPE-Tokens verwendet. Solche Rückkäufe können die Token-Nachfrage strukturell unterstützen, solange Handelsvolumen und Gebühreneinnahmen auf hohem Niveau bleiben. Für Investoren ist dies ein wichtiger Unterschied zu vielen anderen Krypto-Projekten. HYPE wird zunehmend nicht nur als spekulativer Token, sondern auch im Kontext eines funktionierenden Plattformmodells betrachtet. Damit nähert sich die Analyse stärker klassischen Bewertungslogiken von Handelsplätzen und Finanzinfrastrukturunternehmen an.

Markt bleibt selektiv – Infrastrukturprojekte im Vorteil

Der aktuelle Markt zeigt, dass sich Kapital zunehmend auf Projekte konzentriert, die über reine Spekulation hinaus einen klaren Anwendungsfall bieten. Hyperliquid profitiert derzeit davon, dass die Plattform an mehreren Schnittstellen gleichzeitig positioniert ist: DeFi, Derivatehandel, Real-World-Assets, 24/7-Preisfindung und institutionell anschlussfähige Marktinfrastruktur. Für den breiteren Kryptomarkt ist diese Entwicklung relevant, weil sie zeigt, wohin sich die nächste Wachstumsphase bewegen könnte. Nicht jedes Projekt wird vom allgemeinen Marktumfeld profitieren. Entscheidend wird vielmehr sein, welche Netzwerke reale Nutzung, Liquidität und tragfähige Geschäftsmodelle vorweisen können.

Disclaimer

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.