Hoffnung auf ein Ende des Kriegs im Nahen Osten

Die Marktreaktionen auf die Waffenruhe – der deutliche Rückgang des Ölpreises, die Aktienkursanstiege und die gesunkenen Anleiherenditen – sind verständlich, sollten aber nicht darüber hinwegtäuschen, dass die Lage unsicher bleibt. Zudem hat die Weltwirtschaft durch den Krieg Schaden genommen, und die Aufräumarbeiten, sollte der Krieg wirklich weitgehend beendet sein, werden noch längere Zeit in Anspruch nehmen. Bis ein ansatzweise normaler Schiffsverkehr durch die Straße von Hormus gewährleistet sein wird und bis die Öl- und Gasförderanlagen wieder repariert bzw. hochgefahren sein werden, wird das globale Wachstum gebremst bleiben. Immerhin, trotz der Widrigkeiten dürfte die Weltwirtschaft in diesem und im kommenden Jahr um rund 3 Prozent wachsen.

Wie reagieren die Notenbanken?

Besondere Beachtung wird aktuell den Notenbanken geschenkt, deren Entscheidungen durch den Krieg deutlich schwieriger geworden sind. Denn die Inflationsraten sind infolge der höheren Energiepreise nach oben gegangen. Für die Eurozone dürften für März und April Werte von über 3 Prozent gemeldet werden. Für die Europäische Zentralbank besteht also ein gewisser Druck, mit Zinsanhebungen zu reagieren. Für die Juni-Sitzung erwarten wir eine Leitzinserhöhung um 25 Basispunkte, danach aber vor dem Hintergrund der nur moderaten konjunkturellen Entwicklung lediglich eine abwartende Zinspolitik ohne weitere Erhöhungen. In den USA wird die Prognose dadurch erschwert, dass die Nachfolge von Fed-Chef Powell ab Ende Mai formal immer noch nicht geregelt ist. So bestehen für die Finanzmarktteilnehmer einige Unsicherheiten bezüglich der Geldpolitik in der zweiten Jahreshälfte, und zwar zusätzlich zu der nach wie vor fragilen Lage im Nahen Osten und zu den grundsätzlichen geopolitischen Unwägbarkeiten. Die Flexibilität und die Widerstandsfähigkeit der Weltwirtschaft werden im Jahresverlauf zwar weiter strapaziert werden, doch sollten die Aktienmärkte angesichts der anhaltenden moderat-positiven Wachstumsaussichten unter hohen Schwankungen freundlich tendieren.

Konjunktur Industrieländer

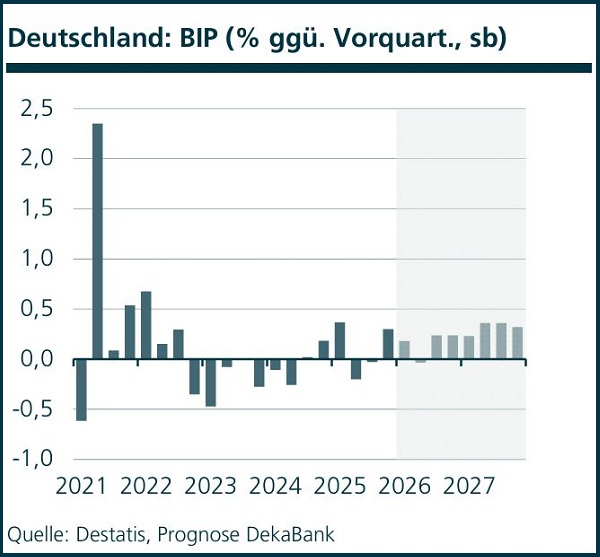

Deutschland

Nach dem erfreulichen Schlussquartal 2025, in dem das Bruttoinlandsprodukt um 0,3 Prozent im Vorquartalsvergleich zugenommen hatte, sah es zunächst nach einem schwachen Start in das neue Jahr aus.

Dank der kräftigen Revisionen deutet sich nun jedoch ein erfreulich robustes erstes Quartal an, in dem die Verände rungsrate des Bruttoinlandsprodukts über der Nulllinie gelegen haben dürfte.

Durch den Ausbruch des Kriegs im Nahen Osten brachen die Stimmungsindikatoren der Finanzmarktanalysten, Unternehmen und Konsumenten ein, was auf eine Belastung im März hinweist. Nach dem Waffenstillstand haben sich die Perspektiven zwar aufgehellt, doch die Kriegsfolgen werden vorerst noch belastend nachwirken.

Prognoserevision: Abwärtsrevision der BIP-Prognose für 2026 und 2027, Aufwärtsrevision der Inflationsprognose für 2026 und 2027.

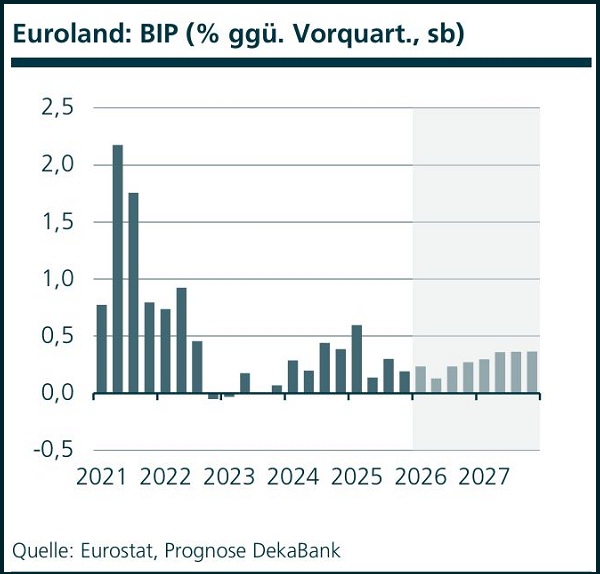

Euroland

Die europäischen Stimmungsindikatoren waren zum Ende des ersten Quartals 2026 vom Krieg im Nahen Osten geprägt. Die Unternehmen und die privaten Haushalte reagierten erschrocken auf die Eskalation. Erste Lieferkettenprobleme aufgrund der faktischen Sperrung der Straße von Hormus sind schon aufgetreten. Die Energiepreisanstiege und die erhöhte Unsicherheit durch den Krieg bremsen die wirtschaftliche Aktivität im Euroraum.

Immerhin ist der europäische Arbeitsmarkt in guter Verfassung. Die Arbeitslosenquote lag im Februar mit 6,2 Prozent nur geringfügig über ihrem Rekordtief von 6,1 Prozent im Januar 2026. In den jüngsten Arbeitsmarktdaten ist der Ölpreisschock aber noch nicht enthalten. Mit einem deutlichen und nachhaltigen Anstieg der Arbeitslosenquote im Euroraum ist angesichts der demografischen Entwicklung nicht zu rechnen.

Prognoserevision: Abwärtsrevision der BIP-Prognose und Aufwärtsrevision der Inflationsprognose.

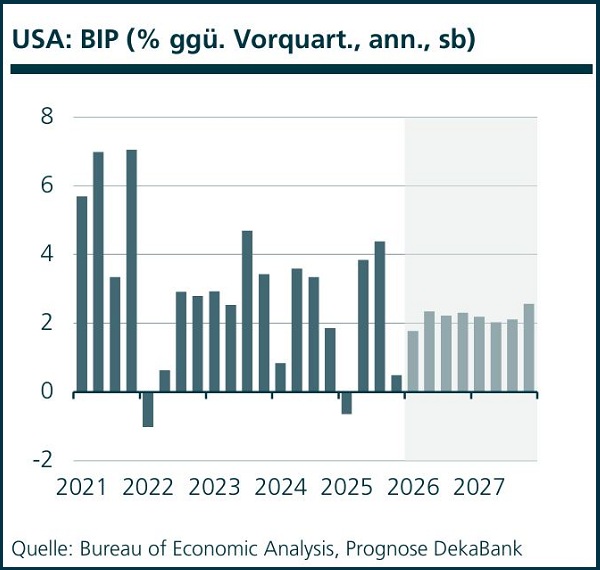

USA

Die bisherigen Konjunkturdaten deuten für den Jahresstart eine leicht unterdurchschnittliche Entwicklung an. Dies gilt vor allem für den privaten Konsum. Vom Arbeitsmarkt kamen zuletzt verwirrende Informationen.

Die offiziellen Beschäftigungszahlen deuten einen überaus kräftigen Beschäftigungsaufbau im März an. Berechnungen der Fed San Francisco zeigen aber, dass hierfür ungewöhnlich gute Witterungsverhältnisse verantwortlich waren. Würde man diese herausrechnen, wäre die Anzahl der Beschäftigten wohl auch im März gesunken.

Von vermutlich geringerer Bedeutung ist der energiepreisbedingte Kaufkraftentzug. Angesichts einer überraschend hohen Sparquote zu Beginn des Jahres dürften dessen direkte Auswirkungen vernachlässigbar sein.

Prognoserevision: Abwärtsrevision BIP-Prognose 2026, Aufwärtsrevision Inflationsprognosen 2026 und 2027.

Europäische Zentralbank / Geldmarkt

Bei ihrer Ratssitzung am 19. März hat die EZB klargestellt, dass die Auswirkungen auf den mittelfristigen Inflationsausblick ausschlaggebend dafür sind, wie sie auf den Kriegsausbruch im Nahen Osten reagieren wird.

Da hierüber noch erhebliche Unsicherheit herrschte, hat sie eine Entscheidung über die Leitzinsen zunächst verschoben.

In der Zwischenzeit hat die Einigung auf eine vorläufige Waffenruhe die Chance auf eine schnelle Beilegung desKonflikts aufrechterhalten. Dennoch liegen die Futures für Erdöl und Erdgas über den Niveaus, die die EZB in ihren jüngsten makroökonomischen Projektionen unterstellt hat.

Vor diesem Hintergrund gehen wir davon aus, dass die EZB nicht vollständig auf eine Anhebung der Leitzinsen verzichten wird. Anders als von den Geldmarkt-Futures angedeutet, erwarten wir jedoch lediglich einen einzelnen Zinsschritt von 25 Basispunkten bei der Ratssitzung am 11. Juni. Danach dürften nur überschaubare Ausstrahlungseffekte auf die Kerninflation und wieder sinkende Energiepreise die EZB von einer weiteren Straffung Abstand nehmen lassen.

Prognoserevision: Erhöhung der Leitzinsen um 25 Basispunkte im Juni.

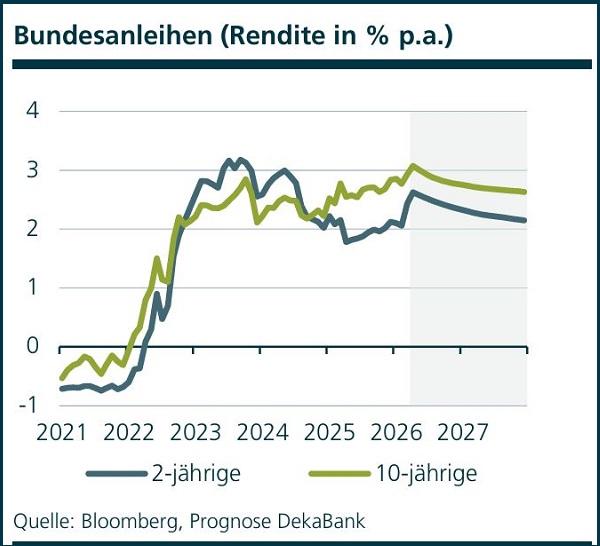

Rentenmarkt Euroland

Der Kriegsausbruch im Nahen Osten hat sich in einer Verflachung der Bundkurve niedergeschlagen. Die gestiegenen Weltmarktpreise von Rohöl und Erdgas führten zu einer Aufwärtskorrektur vor allem der kurzfristigen Inflationserwartungen und infolgedessen auch der Leitzinserwartungen. Beides strahlte in geringerem Umfang auch auf das lange Ende aus.

Zwar rechnen wir mit einer eher verhaltenen Reaktion der EZB in Form lediglich eines einzelnen Zinsschritts.

Jedoch dürfte sie vorerst eine scharfe Rhetorik beibehalten, sodass die Renditen kurzlaufender Bundesanleihen in näherer Zukunft nur wenig Spielraum nach unten besitzen. Erst wenn sich im späteren Jahresverlauf abzeichnet, dass die Inflation ihren Zenit überschritten hat und keine weiteren Leitzinserhöhungen folgen, erwarten wir eine vom kurzen Ende ausgehende Erholung.

Prognoserevision: Höhere Renditen bei flacherer Bundkurve.

Disclaimer

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einla-

dung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder

anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.