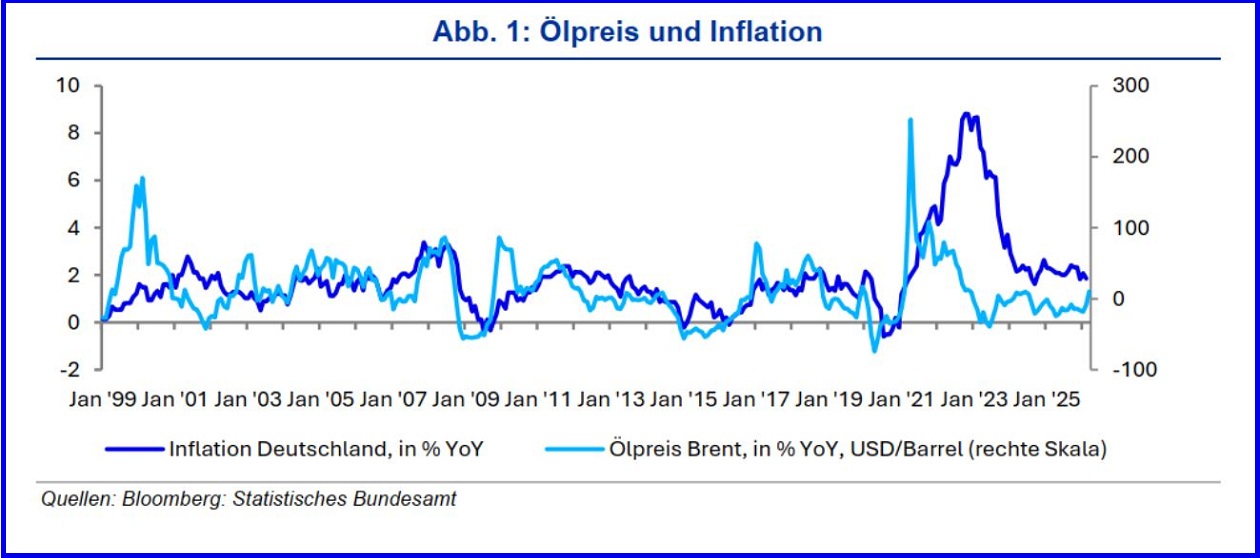

Höherer Ölpreis – höhere oder niedrigere Zinsen?

Denn in Krisenzeiten ist grundsätzlich von sinkenden Zinsen auszugehen. Zudem kann die Notenbank einen Ölpreisanstieg kaum direkt beeinflussen. Ihr Fokus liegt auf den Zweitrundeneffekten und damit auf der perspektivischen Inflationsgefahr. Auf diese muss die Notenbank reagieren.

Legt sich der Konflikt in einem überschaubaren Rahmen, würden sich kaum Implikationen für die Geldpolitik ergeben. Zwar mag die Inflation im Jahr 2026 etwas höher liegen. Dies kann die Notenbank jedoch nicht beeinflussen. Gleichzeitig dürfte sich der Konjunkturausblick für 2026 leicht eintrüben. Unter dem Strich würde die EZB ihre Zinsen weiterhin – und wie erwartet – unverändert lassen. Zweitrundeneffekte sind in diesem Szenario zu vernachlässigen, auch weil der Ölpreis nach dem Ende des Konflikts wieder deutlich zurückgehen dürfte.

Dauert der Konflikt länger, ist mit Zinssenkungen zu rechnen

Hält der Konflikt an und bleibt der Ölpreis auf dem hohen Niveau, wäre eher mit Zinssenkungen als mit einem Zinsanstieg zu rechnen. Die realwirtschaftlichen Folgen eines anhaltenden Konflikts würden die Wachstumsprognosen für die Weltwirtschaft deutlich nach unten revidieren. Das Risiko von Zweitrundeneffekten würde sich damit reduzieren.

Entscheidender ist jedoch die aktuelle Ausrichtung der Geldpolitik. Infolge der Energiekrise 2022 stieg die Inflation spürbar. Grund dafür war eine Kombination aus fiskalischen Stimulierungsmaßnahmen und einer ausgesprochen expansiven Geldpolitik der Notenbank, die den Einlagensatz bei -1 Prozent belassen hatte. Ankaufprogramme, fiskalische Stützungsmaßnahmen und ein negativer Zinssatz bildeten zusammen die ideale Grundlage für sich aufbauende Zweitrundeneffekte und Inflationsschübe. Der Energieschock fungierte schließlich als Funke, der die Inflation entfachte.

Aktuell keine expansive Geldpolitik

Aktuell sind die Rahmenbedingungen andere. Die Geldpolitik ist alles andere als extrem expansiv: Der Einlagenzins liegt rund 300 Basispunkte höher, und die EZB fährt ihre Bilanz weiter zurück. Zusätzliche Angebotsschocks, etwa über Lieferketten, sind derzeit nicht erkennbar. Ein anhaltender Konflikt würde die Realwirtschaft hingegen über einen Vertrauensverlust, sinkende reale Einkommen infolge des Ölpreisanstiegs sowie Investitionszurückhaltung dämpfen. Zudem könnten Angebotsengpässe bei Öl eine Rezession sogar forcieren.

Für 2026 wäre in diesem Fall eine Stagflation wahrscheinlich: Die Inflation würde kurzfristig steigen, während sich die Realwirtschaft abkühlt. In der Folge wären die Zweitrundeneffekte im Jahr 2027 überschaubar, das Konjunkturrisiko jedoch klar erhöht. In einem solchen Umfeld könnte eine neutral ausgerichtete Notenbank eher zur expansiven Seite tendieren und die Zinsen senken. Hält der Konflikt an, sehen wir daher eine höhere Wahrscheinlichkeit für sinkende als für steigende Zinsen. Gleiches gilt für die USA, wo die Fed weiterhin leicht restriktiv ausgerichtet ist.

Regimewechsel bleibt fraglich

Unserer Einschätzung nach ist es nicht das Ziel der USA, einen Regimewechsel im Iran ohne Rücksicht auf die Dauer und das Ausmaß des Konflikts durchzusetzen. Mit jedem weiteren Tag des Konflikts verringert sich der amerikanische Handlungsspielraum aufgrund des innenpolitischen Drucks.

Israel hingegen nutzt die Präsidentschaft Trumps, um seine langfristigen strategischen Ziele – insbesondere die Schwächung bzw. Zerstörung des iranischen Regimes – voranzutreiben. Gleichzeitig hat sich gezeigt, dass nach Monaten der Zerstörung und selbst nach einer Invasion im Gazastreifen es Israel jedoch nicht gelungen ist, die Hamas auszuschalten oder dauerhaft zu entwaffnen. Auch der Einsatz von Bodentruppen und die Besetzung des Gazastreifens haben daran nichts geändert.

Ein Regimewechsel im Iran ohne den massiven Einsatz ausländischer Bodentruppen könnte realistisch nur von der iranischen Bevölkerung selbst ausgehen. Ein solcher Wandel bleibt allerdings äußerst schwierig: Die Bevölkerung ist kaum organisiert, während die Revolutionsgarden auf bis zu 200.000 Mann geschätzt werden. Die Vorstellung, dass allein die Zivilbevölkerung – wie von Präsident Trump gefordert – einen Regimewechsel herbeiführen könnte, erscheint daher wenig wahrscheinlich und wäre zudem mit einer sehr hohen Zahl an Todesopfern verbunden.

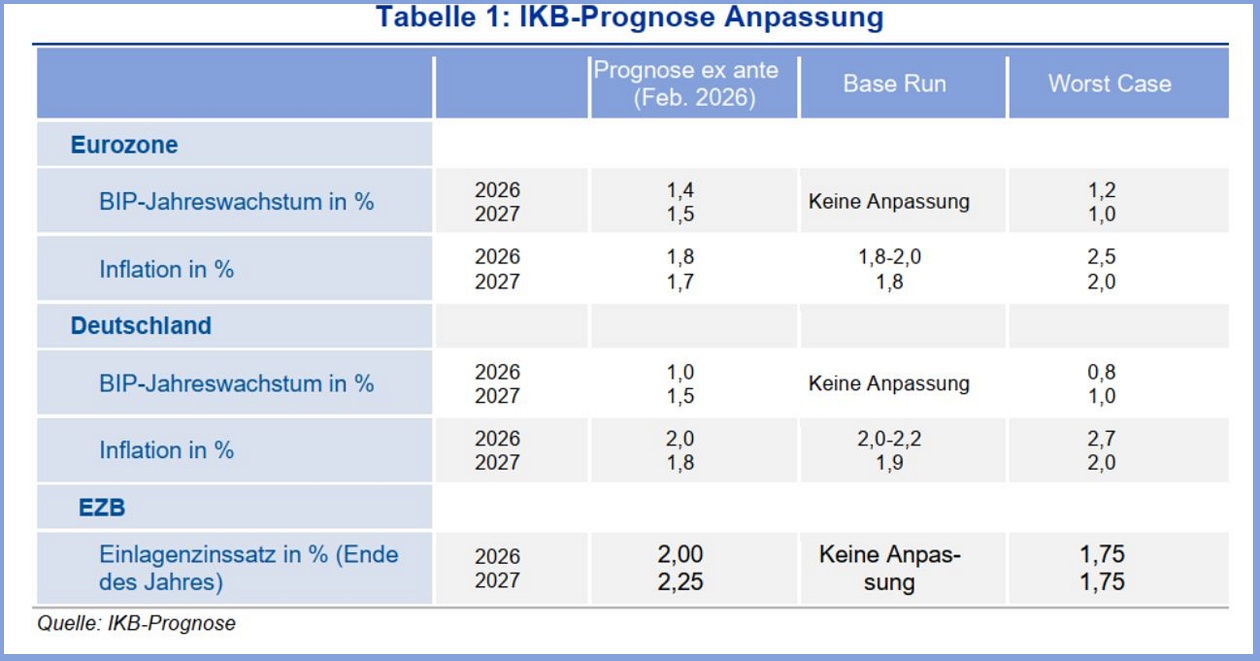

Mögliche Szenarien und Prognosen

Base Run: Das iranische Regime ist sich bewusst, dass die USA keinen langanhaltenden Konflikt anstreben, und setzt daher auf eine Strategie des Durchhaltens. Diese Haltung wird durch die Überzeugung gestützt, dass – anders als 2003 im Irak – keine US‑Bodentruppen entsandt werden. Das Regime bleibt somit an der Macht, signalisiert jedoch die Bereitschaft für Zugeständnissen gegenüber den USA, Israel und der eigenen Bevölkerung. Dadurch eröffnet sich Washington eine mögliche Exit-Strategie. Ob diese Zugeständnisse letztlich umgesetzt werden, bleibt abzuwarten, ist jedoch zweitrangig. Entscheidend ist, dass die Straße von Hormus durch die US‑Präsenz und die Signale aus Teheran wieder als gesichert wahrgenommen wird. Perspektivisch könnte der Iran ohne starke zentrale Führung in einen Bürgerkrieg abgleiten – ein Muster, das nach dem Arabischen Frühling in mehreren Staaten zu beobachten war.

Einschätzung:Ölpreis normalisiert sich in den kommenden Monaten auf Vorkrisenniveaus, keine bedeutenden Implikationen für Geldpolitik und Konjunktur; etwas höhere Inflation im Jahr 2026; Folgen höherer Energiekosten von eher kurzfristiger Natur.

Best Case: Das Regime gibt angesichts der anhaltenden Zerstörung und der gezielten Ausschaltung seiner militärischen und organisatorischen Kapazitäten vergleichsweise schnell nach und ebnet damit den Weg für politische Veränderungen. Gleichzeitig kann das politische Vakuum gefüllt werden, was eine nachhaltige Stabilisierung des Nahen Ostens begünstigen würde. Die Eintrittswahrscheinlichkeit eines solchen Szenarios ist jedoch eher gering: Die Führung des Regimes verfügt über gefestigte Machtstrukturen und fühlt sich aufgrund der starken innenpolitischen Kontrolle im eigenen Land vergleichsweise sicher.

Einschätzung: Ölpreis sinkt unter Vorkrisenniveaus; Stimmung der Märkte steigt; Risikoappetit kehrt zurück; Geldpolitik unverändert; perspektivische Ausweitung des Ölangebots.

Worst Case: Der Konflikt eskaliert weiter, mehrere Staaten werden in die Auseinandersetzung hineingezogen, und es entsteht keinerlei Perspektive für ein rasches Ende. Die zunehmende Verschärfung der Lage rückt zudem eine mögliche Bodenoffensive in den Bereich des Möglichen. Das iranische Regime hält dem massiven Druck weiterhin stand und zwingt die USA in einen langwierigen Konflikt. Die Eintrittswahrscheinlichkeit dieses Szenarios wird ebenfalls als gering eingeschätzt. Mit jedem Tag des Krieges steigt der innenpolitische Druck in den USA, eine Entscheidung herbeizuführen. Ein erzwungener Waffenstillstand – ähnlich wie im Vietnamkrieg – wäre in einem solchen Umfeld wahrscheinlich.

Einschätzung: Ölpreis bleibt bei einem erhöhten Niveau zwischen 80 und 90 USD/Barrel (Brent); Risikoaversion hält an; Konjunkturbild trübt sich ein; Vermögensverlust durch deutliche Korrekturen der Aktien/Finanzmärkte; Druck auf die Geldpolitik steigt, die Zinsen zu senken; Mittelfristig erhöhte Inflationsgefahr in den USA durch hohe Fiskalausgaben

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.