High-Yield-Strategien für einen Markt im Wandel

Das Umfeld an den globalen Kreditmärkten ist geprägt durch uneinheitliche Wachstumsdynamiken und eine schwankende Anlegerstimmung. Der breite Markt dürfte keine überdurchschnittlichen Erträge liefern – umso wichtiger sind eine gezielte Titelauswahl und diszipliniertes Portfoliomanagement.

In den USA hat sich das Wachstum zwar abgeschwächt, übertrifft aber weiterhin die Prognosen. Dieses „Goldlöckchen“-Szenario führt jedoch zu Unsicherheit in Bezug auf Tempo und Umfang künftiger Zinssenkungen der US-Notenbank Federal Reserve (Fed). Dennoch nimmt die Risikobereitschaft der Marktteilnehmer zu, da die Rezessionsängste nachlassen.

In Europa verläuft die Erholung uneinheitlicher. Während die Gesamtdynamik so stark ist wie seit Jahren nicht mehr, sehen sich bestimmte Regionen und Sektoren weiterhin mit Herausforderungen konfrontiert. Das gilt insbesondere für die deutsche Industrie. Die Europäische Zentralbank (EZB) hat eine Pause bei den Zinsanpassungen signalisiert.

Attraktive laufende Erträge im High-Yield-Segment

In diesem Spannungsfeld haben sich High-Yield-Anleihen und -Kredite bislang gut behauptet. Die Zuflüsse in High-Yield-Anleihen bleiben stark, insbesondere in den USA. Das spiegelt das Vertrauen in die Anlageklasse sowie die anhaltende Suche nach Rendite wider. High-Yield-Kredite hinken den High-Yield-Anleihen seit Jahresbeginn hinterher, vor allem aufgrund schwächerer Ergebnisse bei Emittenten geringerer Bonität. Diese Lücke könnte sich aber schließen, falls die Zinsen langsamer gesenkt werden als derzeit erwartet.

Die Bewertungen sind im historischen Vergleich hoch. Die Vergangenheit aber hat gezeigt, dass sich enge Spreads über längere Zeiträume halten können. Entscheidend ist: Die Renditen bleiben im historischen Vergleich attraktiv – ein Hinweis darauf, dass wir uns weiterhin in einem ertragsgetriebenen Marktumfeld befinden, in dem laufende Erträge zentraler Bestandteil der Gesamtrendite sind.

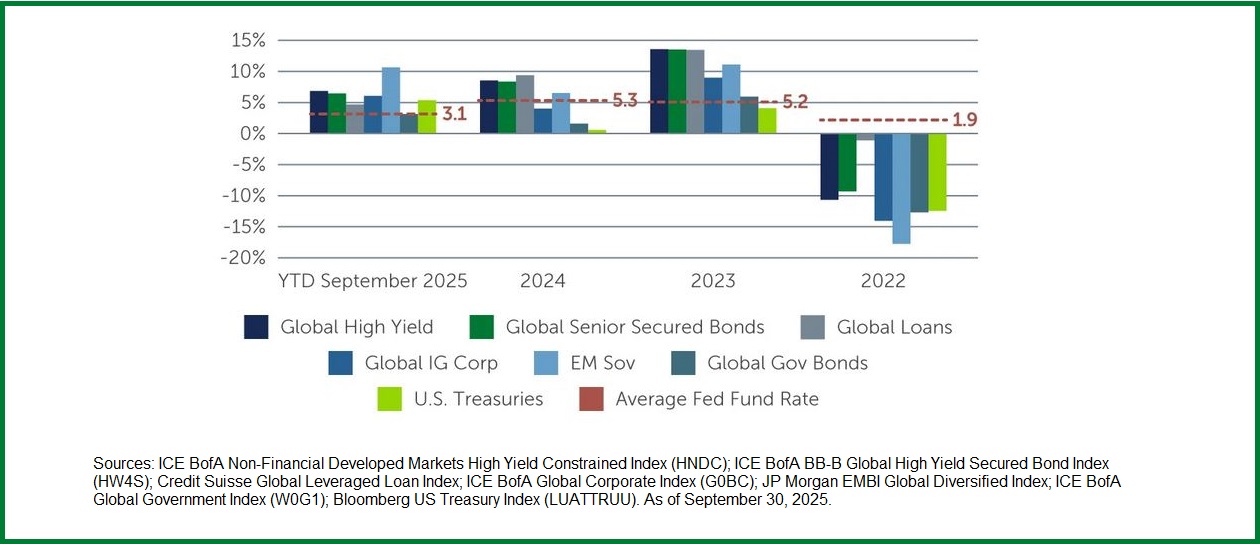

Abbildung 1: Hochzinsanleihen haben sich besser entwickelt als zinssensitivere Anlageklassen

Robuste Fundamentaldaten bei gleichzeitig zunehmender Streuung

Die Fundamentaldaten im High-Yield-Segment entwickeln sich weiterhin positiv. Jüngste Quartalsberichte zeigen ein Umsatz- und EBITDA-Wachstum im mittleren einstelligen Prozentbereich gegenüber dem Vorjahr. Der Markt arbeitet sich allmählich aus der Schwächephase von Ende 2022 bis Anfang 2024 heraus. Die Investitionsausgaben bleiben moderat und die Nettoverschuldung zeigt sich stabil bis leicht rückläufig: Sie liegt derzeit bei rund dem 3,6-fachen des EBITDA in den USA und etwa dem 3,3-fachen in Europa.

Diese solide Ausgangslage spiegelt sich auch in der Kreditqualität wider: Papiere mit dem Rating „BB“ machen mittlerweile fast 60 Prozent des globalen High-Yield-Anleihemarkts aus – vor zehn Jahren waren es noch rund 40 Prozent. Dieses robuste Fundament trägt dazu bei, dass die Ausfallraten voraussichtlich unter dem langfristigen Durchschnitt bleiben – sowohl in den USA als auch in Europa.

Zweigeteilte Unternehmenslandschaft in den USA

Auf Branchenebene zeigt sich ein uneinheitliches Bild. In den USA bildet sich eine zweigeteilte Unternehmenslandschaft heraus. Auf der einen Seite stehen Sektoren, die sich dank robuster Nachfrage und Preissetzungsmacht gut behaupten. Im Gegensatz zum Aktienmarkt wird der High-Yield-Sektor nicht von großen Technologiekonzernen dominiert, deren KI-getriebene Investitionen die Indexentwicklung prägen. Dennoch sind die Auswirkungen von KI-Investitionen in angrenzenden Bereichen - wie bei bestimmten Versorgern und Tech-/Kommunikations-Emittenten - sichtbar, was zu ausgewählten Chancen führt.

Auf der anderen Seite befinden sich stark konjunkturabhängige Branchen wie Chemie und Bau, die weiterhin unter Druck stehen und auf sinkende Finanzierungskosten angewiesen sind, um die Nachfrage anzukurbeln. Hinzu kommt die komplexe Verbraucherdynamik: Während einkommensschwächere Haushalte weiterhin Anzeichen finanzieller Herausforderungen zeigen, entfallen inzwischen fast 50 Prozent des privaten Konsums in den USA auf die obersten 10 Prozent der Einkommenspyramide.

Für Investoren unterstreicht diese deutliche Diskrepanz die Bedeutung einer klaren Differenzierung der Emittenten. Auf der einen Seite stehen die Unternehmen, die stark von preissensibler Nachfrage aus den unteren Einkommensschichten abhängen, und auf der anderen jene, die stabilere, einkommensstärkere oder systemrelevante Segmente bedienen.

In Europa stellt sich das Bild etwas anders dar: Der Markt ist hier stark von nichtzyklischen Unternehmen mit weitgehend planbaren Geschäftsmodellen geprägt. Zwar gibt es auch zyklische Teilbereiche – etwa einige wenige Unternehmen aus der Automobil- und Gesundheitsbranche, die derzeit unter Druck stehen –, doch diese machen nur einen kleinen Anteil des Gesamtmarkts aus. Dadurch bleiben Phasen erhöhter Volatilität oder sektorspezifischer Spannungen meist begrenzt. Das ermöglicht es Investoren, sich mit größerer Klarheit und Selektivität im Markt zu positionieren.

Technische Marktverzerrung auf dem europäischen Kreditmarkt

Trotz des insgesamt stabilen Umfelds gibt es einen Bereich, der derzeit erhöhte Aufmerksamkeit verdient: den europäischen Kreditmarkt. Dieser hat aktuell mit deutlichem technischem Gegenwind zu kämpfen. Mit dem Anstieg der Ausfallraten zeigen sich die Manager von Collateralized Loan Obligations (CLOs) – den wichtigsten Käufern am Kreditmarkt – zunehmend vorsichtig gegenüber Emittenten mit niedrigerem Rating. Diese Zurückhaltung hat zu einer deutlichen Underperformance dieser Titel geführt, da CLOs und andere Marktteilnehmer ihre Positionen in diesem Segment reduziert haben. Das Ergebnis ist ein gespaltenes Marktbild: Während die Fundamentaldaten der meisten Emittenten solide bleiben, steht ein kleiner Teil der Kredite geringerer Qualität unter erheblichem Preis- und Volatilitätsdruck.

Diese technische Marktverzerrung hat zwar kurzfristige Herausforderungen geschaffen, eröffnet aber zugleich Chancen für die gezielte Kreditauswahl in überverkauften Titeln: Hochwertige Kredite sind derzeit zu Preisen erhältlich, die ihre tatsächliche Bonität nicht widerspiegeln und die potenzielle Ausfälle mehr als einpreisen. Mit anderen Worten: Die technische Volatilität hat den Markt zwar komplexer gemacht, zugleich aber auch neue Möglichkeiten geschaffen, Fehlbewertungen auszunutzen und in einem grundsätzlich robusten Marktumfeld Mehrwert zu generieren.

Hohe Kupons bieten Puffer nach unten

High-Yield-Anleihen erscheinen im aktuellen Marktumfeld besonders attraktiv – vor allem aufgrund ihrer hohen, kupongetriebenen Erträge und der kurzen Duration von rund drei Jahren. Diese Kombination bietet unserer Einschätzung nach einen deutlichen Puffer nach unten. Das gilt umso mehr in einer Phase, in der die Spreads eng sind und der Zinstrend zwar günstig, aber nicht garantiert ist. Damit eröffnet sich die Möglichkeit, in den kommenden Jahren eine solide Gesamtrendite zu erzielen. Vor allem in den USA stechen Anleihen mit einem Single-B-Rating hervor: Hier kann eine gezielte Auswahl zusätzlichen Mehrwert schaffen, gestützt auf stabile Fundamentaldaten und einem breiten, liquiden Anlageuniversum.

Der Reiz von Krediten liegt weiterhin in ihrer vorrangigen, besicherten Struktur und den variablen Kupons. Trotz des jüngsten Rückgangs der Basiszinsen liegen die Kupons von Krediten derzeit deutlich über ihrem Zehnjahresdurchschnitt. Angesichts der schwächeren Entwicklung gegenüber Anleihen in diesem Jahr sollten Investoren aber selektiver vorgehen. Wir bevorzugen eine gezielte Kreditauswahl gegenüber einer breiten, marktweiten Positionierung. Sollte das Tempo künftiger Zinssenkungen langsamer ausfallen als vom Markt erwartet, könnten sich die Rahmenbedingungen insbesondere am US-Kreditmarkt weiter verbessern.

Investoren sollten selektiv vorgehen

High-Yield-Anleihen bleiben eine verlässliche Ertrags- und Diversifikationsquelle. Allerdings dürfte die breite Marktentwicklung allein nicht zu überdurchschnittlichen Renditen führen. Wichtig sind eine gezielte Titelauswahl und ein diszipliniertes Portfoliomanagement. Die nachhaltigsten Ergebnisse erzielen Investoren, die positive unternehmensspezifische Faktoren erkennen, problematische Emittenten meiden und technische Fehlbewertungen gezielt ausnutzen.

Da sich die Fundamentaldaten weiter verbessern und technische Faktoren zu erhöhter Streuung führen, gewinnt aktives Management an Bedeutung. Entscheidend für die kommenden Monate wird sein, ein ausgewogenes Engagement über Regionen und Marktsegmente hinweg beizubehalten, um stabile Erträge zu sichern und zugleich flexibel genug für das gezielte Nutzen zusätzlicher Chancen in Phasen von Marktrücksetzern zu bleiben.