High Yield Outlook: Mehr Streuung

Das Jahr begann unter der Erwartung eines günstigen Wachstums- und Politikmixes, doch die Rahmenbedingungen änderten sich rasch.

- Geopolitische Risiken sind in den Vordergrund gerückt, wobei der Krieg im Iran Volatilität bei den Energiepreisen erzeugt und Unsicherheit hinsichtlich Inflation und globalem Wachstum zurückgebracht hat.

- Künstliche Intelligenz und Software-Neupositionierungen bleiben wichtige Themen, sind aber den breiteren makroökonomischen Fragen aus Geopolitik und Regierungsarbeit untergeordnet.

- Regionale Dynamiken divergieren. Europa scheint strukturell empfindlicher gegenüber energiebedingte Inflation und politische Beschränkungen zu sein, während die USA stärker auf technologiebedingte Stimmungsschwankungen reagieren.

Einzelne Schwächephasen statt breiter Kapitulation

Vor diesem Hintergrund haben sich High-Yield-Anleihen und -Kredite gut gehalten. Statt einer breiten Kapitulation haben die Märkte einzelne Schwächephasen erlebt, wobei sich die Spreads nur schrittweise ausgeweitet haben, im Verhältnis zum Ausmaß und der Häufigkeit der Risikoereignisse.

Fundamentaldaten: Stabil, mit punktuellen Belastungen

Die Fundamentaldaten hochverzinslicher Anleihen stehen auf soliden Füßen, auch wenn das makroökonomische Umfeld zunehmend unbeständig geworden ist.

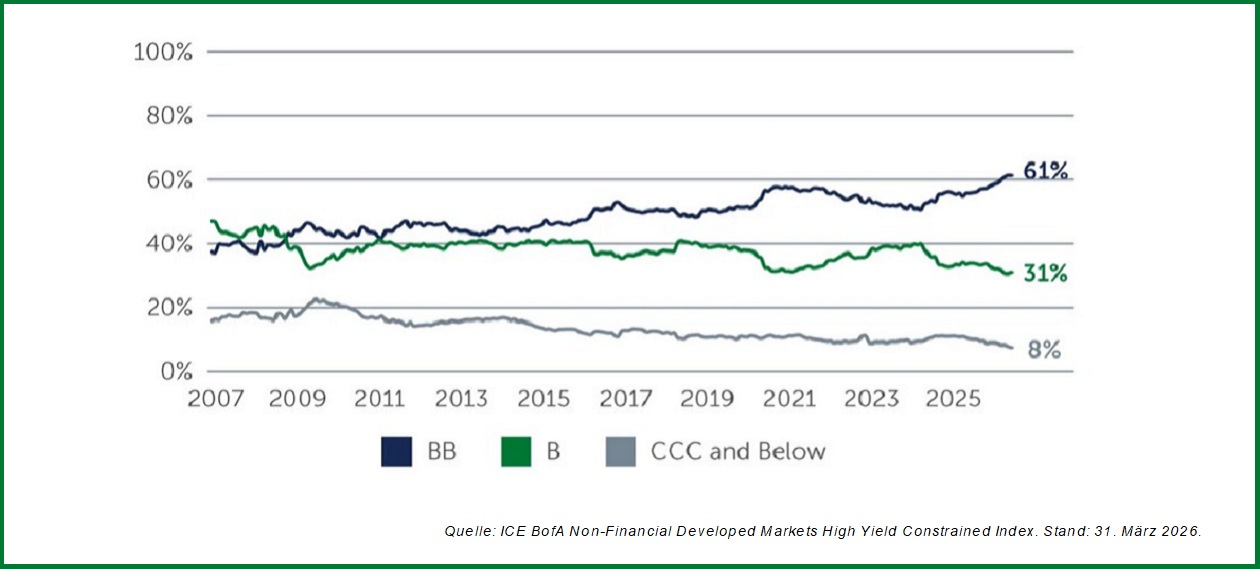

- Der heutige Markt weist eine qualitativ hochwertigere Kreditzusammensetzung auf als in früheren Zyklen, wobei Emittenten mit BB-Rating einen großen Teil des Anlageuniversums ausmachen und das Engagement in den am stärksten belasteten CCC-Segmenten relativ begrenzt ist (Abb. 1). Diese Zusammensetzung hat zur allgemeinen Marktstabilität beigetragen und dürfte auch weiterhin einen Puffer gegen Volatilität bieten.

- Die Gewinne haben sich im Allgemeinen gut gehalten, gestützt durch eine robuste Nachfrage und die anhaltende Preissetzungsmacht der Unternehmen.

- Die Bilanzen werden weiterhin durch überschaubare Zinsbelastungen und Verschuldungsgrade gestützt.

Abb. 1: Der HYB-Markt hat im historischen Vergleich an Qualität gewonnen

Davon abgesehen nimmt die Streuung zu.

- Einige zyklische Branchen, darunter Baustoffe und Chemie, geraten zunehmend unter Druck, nachdem sie in Zeiten reger M&A-Aktivitäten höhere Schulden aufgenommen haben.

- In den USA stehen ausgewählte Softwareanbieter weiter im Fokus, da der Wettbewerbsdruck anhält und der Markt daran arbeitet, potenzielle KI-bezogene Risiken für langfristige Geschäftsmodelle einzupreisen.

Dennoch machen diese Bereiche nur einen bescheidenen Anteil am gesamten High-Yield-Markt aus, was ihre Auswirkungen auf Indexebene begrenzt.

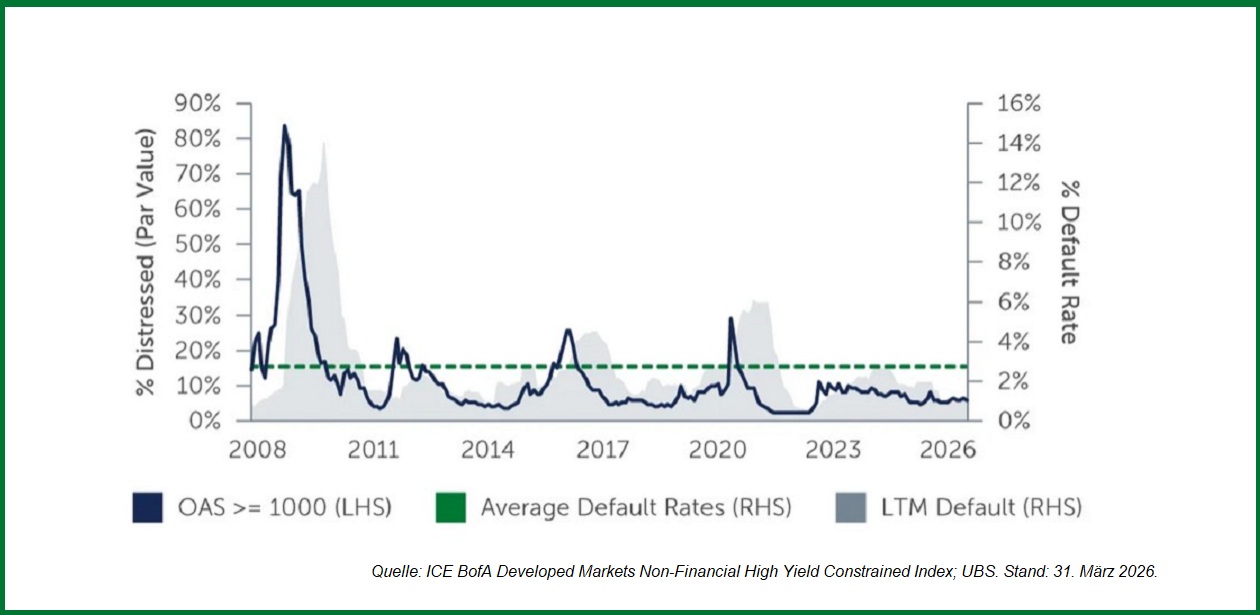

Mit Blick auf die Zukunft bleiben die Ausfallerwartungen weitgehend stabil. Die Stressindikatoren für Anleihen und Kredite deuten weiterhin auf Ausfallraten hin, die auf dem Niveau der jüngsten Vergangenheit liegen und unter den langfristigen Durchschnittswerten bleiben (Abb. 2). Zwar kann ein leichter Anstieg nicht ausgeschlossen werden, doch dieser würde von einem niedrigen Ausgangsniveau ausgehen und dürfte durch das derzeitige Ertragsniveau ausgeglichen werden.

Abb. 2: Der HYB-Markt preist keine nennenswerten Ausfälle ein

Technische Faktoren: Angesichts wechselnder Eigentumsverhältnisse ausgeglichen

Die technischen Marktfaktoren haben sich als widerstandsfähiger erwiesen, als die Schlagzeilen vermuten lassen. Die Primärmärkte bleiben offen – sowohl für Anleihen als auch für Kredite –, wobei das Volumen der Neuemissionen so bemessen ist, dass sich die Einstiegsmöglichkeiten verbessert haben, ohne die allgemeine Marktstabilität zu beeinträchtigen.

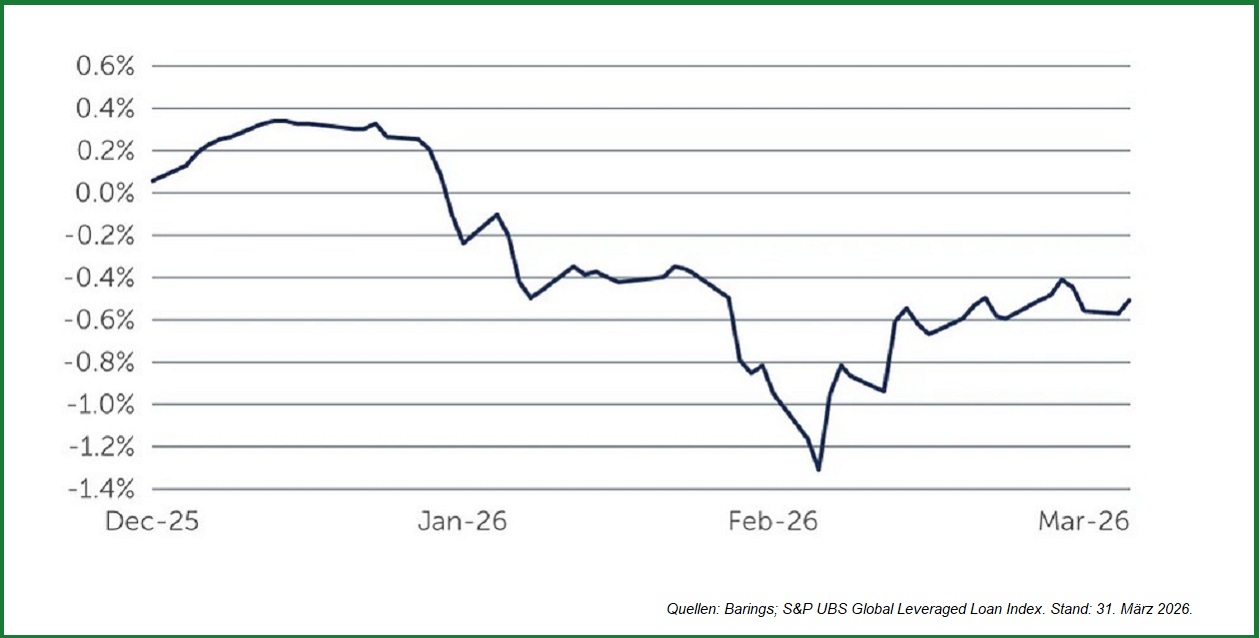

Ein bemerkenswertes Merkmal des aktuellen Umfelds ist das sich entwickelnde Wechselspiel zwischen öffentlichen und privaten Kreditmärkten. Während Rückzahlungen bei bestimmten, nicht börsengehandelten privaten Kreditvehikeln Bedenken hinsichtlich möglicher Ausstrahlungseffekte auf liquide Märkte ausgelöst haben, haben wir keine Zwangsverkäufe beobachtet. Und es gibt auch keine Anzeichen dafür, dass die Performance breit syndizierter Kredite negativ beeinflusst wurde. Tatsächlich hat sich die Performance von Konsortialkrediten seit Jahresbeginn im März verbessert (Abb. 3). Vielmehr waren die Auswirkungen subtiler – zum Beispiel waren private Kreditvehikel, die historisch in Zeiten der Volatilität als Käufer eingesprungen sind, nun weniger stetige Nachfrager.

Abb. 3: Die Markt-Performance breit syndizierter Kredite seit Jahresbeginn hat sich im März verbessert

Bei Krediten stehen CLOs weiterhin im Mittelpunkt. Da CLOs sowohl den Bestand als auch die zusätzliche Nachfrage dominieren, reagiert die Preisbildung zunehmend empfindlich auf Zulassungskriterien, die mit Ratings, Sektoren und Transaktionsstrukturen zusammenhängen. Dies führte zu anhaltendem Druck auf bestimmte Kredite mit einem Rating von „B“ oder „CCC“, wodurch die Preise zeitweise unter das Niveau gefallen sind, das die Fundamentaldaten als fair erachten lassen. Diese Dynamik hat zwar zu einer größeren Streuung geführt, spiegelt jedoch größtenteils strukturelle Zwänge wider und nicht eine allgemeine Verschlechterung der Kreditqualität.

Wo sich Chancen abzeichnen

Vor dem Hintergrund einer ungleichmäßigen Neubewertung an den Kreditmärkten werden Chancen zunehmend durch den relativen Wert, die Positionierung in der Kapitalstruktur und die Kreditauswahl bestimmt und weniger durch ein breites Marktengagement. Die jüngste Widerstandsfähigkeit des Marktes hat die Dringlichkeit, wahllos Risiko aufzunehmen, verringert, so dass Geduld und Selektivität an Bedeutung gewonnen haben. Sowohl Anleihen als auch Kredite bieten attraktive Eigenschaften, wobei sich die überzeugendsten Chancen dort ergeben, wo die jüngsten Kursbewegungen eher technische oder makroökonomische Belastungen widerspiegeln als eine Verschlechterung der zugrunde liegenden Fundamentaldaten.

Hochzinsanleihen: Qualität auf attraktivem Niveau

- Höhere Staatsanleiherenditen und Phasen der Volatilität haben die Gesamtrenditen in die Höhe getrieben, wodurch sich die Erträge selbst in den qualitativ hochwertigeren Marktsegmenten verbessert haben, während die Duration weiterhin relativ moderat ist.

- Diese Neujustierung hat es Anlegern ermöglicht, selektiver vorzugehen, wodurch die Notwendigkeit verringert wurde, in niedrigeren Qualitätsklassen nach Rendite zu suchen.

- BB- und ausgewählte Single-B-Anleihen stechen hervor, insbesondere Emittenten mit tragfähigen Geschäftsmodellen, überschaubarem Verschuldungsgrad und klarer Refinanzierungsperspektive.

Zusammen bieten diese Segmente eine attraktive Kombination aus Erträgen und Widerstandsfähigkeit gegenüber Kursrückgängen, während sich die Märkte an die anhaltende Unsicherheit anpassen, und schaffen so Chancen zur Verbesserung der Portfolioqualität, ohne dabei auf Erträge verzichten zu müssen.

Leveraged Loans: Erträge und struktureller Schutz

Loans bleiben aufgrund ihrer vorrangig besicherten Position in der Kapitalstruktur und ihrer variabel verzinslichen Kupons attraktiv, was weiterhin hohe laufende Erträge bei begrenzter Sensitivität gegenüber Zinsbewegungen bedeutet.

In einem Markt, der von CLO-getriebener Differenzierung geprägt ist, bieten sich Chancen zunehmend auf Emittentenebene und weniger durch ein breites Engagement. Kredite, die aus strukturellen oder Zulassungsgründen außerhalb der CLO-Parameter liegen, können trotz stabiler Fundamentaldaten mit Abschlägen gehandelt werden, was ausgewählte Chancen für Anleger schafft, die in der Lage sind, Kreditrisiken auf Einzelfallbasis zu bewerten.

Wie geht es weiter mit High Yield?

Der High-Yield-Markt bewegt sich in einem komplexeren Umfeld als zu Jahresbeginn erwartet, geprägt von geopolitischer Unsicherheit, sich verändernden Zinserwartungen und sektorspezifischen Herausforderungen. Während das Wachstum – insbesondere in den USA – robust geblieben ist, scheinen sich die Inflationsrisiken eher zu verstärken als abzuschwächen, was die Zinsvolatilität an den Rentenmärkten verstärkt. Trotz dieser Gegenströmungen bleiben die Kernmerkmale des Marktes intakt: relativ starke Bonität, begrenzte Ausfälle und attraktive Erträge.

Gleichzeitig nimmt die Streuung zu. Die Chancen in Zukunft dürften weniger durch das allgemeine Beta als vielmehr durch die Fundamentaldaten der Emittenten und strukturbezogene Entwicklungen bestimmt werden. Optionalität und Flexibilität zu wahren bleibt entscheidend. Es werden sich wohl attraktive Einstiegsmöglichkeiten ergeben. Doch um sie zu nutzen, sind aktive Beobachtung, disziplinierte Kreditauswahl und die Bereitschaft erforderlich, Kapital entschlossen einzusetzen, wenn sich die Volatilität in klareren Marktverwerfungen niederschlägt.