Gut Ding will Weile haben

Die jüngsten Turbulenzen im IT-Dienstleistungssektor, ausgelöst durch Sorgen über die Auswirkungen der Künstlichen Intelligenz, haben genau eine solche Gelegenheit geschaffen – wodurch wir Accenture in das Portfolio aufnehmen konnten, ein Unternehmen, das wir als das beste Unternehmen seiner Klasse einstufen. Jüngste Entwicklungen, wie sie etwa im Fast-Fashion- und Luxus-Einzelhandel zu beobachten waren, zeigen, dass sich Chancen für eine langfristige Outperformance oft in solchen Momenten der branchenweiten Neubewertung ergeben.

Warum Kontroversen Chancen schaffen

Wir bei Redwheel investieren in qualitativ hochwertige globale Unternehmen, wenn sie eine Premium-Rendite im Vergleich zum Markt bieten. Dies ist nur möglich, wenn das Unternehmen von einer Kontroverse umgeben ist – einem Moment übermäßigen Marktpessimismus, der eine fundamentale Sicherheitsmarge im Bewertungsniveau schafft. Erscheint die Kontroverse als dauerhaft, meiden wir das Investment, da der Preisverfall in solchen Fällen in der Regel zu schnell und zu tief erfolgt, um eine rentable Anlage zu ermöglichen. Hält die Marktskepsis jedoch nur vorübergehend an, sehen wir darin eine Gelegenheit.

Weitet sich eine Kontroverse auf den gesamten Sektor aus, geraten alle Aktien – auch die Marktführer – in den Renditefokus. Für die Strategie ergibt sich dadurch die Möglichkeit, die Qualität der Unternehmen, in die sie investiert, aufgrund dieser Kontroverse zu verbessern. Dadurch erhöht sich die Widerstandsfähigkeit des Portfolios, sollte die Kontroverse länger andauern als erwartet, und die Fähigkeit des Unternehmens, eine stabile Dividende zu zahlen, bleibt erhalten. Jüngste Beispiele veranschaulichen diesen Prozess.

Historisches Beispiel: Inditex und der Fast-Fashion-Sektor

Nach der Pandemie herrschte die Marktmeinung, die Zukunft der Modebranche liege ausschließlich im Online-Handel – was zu einer massiven Neubewertung aller traditionellen Einzelhändler führte.

Bis Mai 2022 war der Aktienkurs von Industria de Diseño Textil (Inditex) unter sein Vor-Pandemie-Tief gefallen – ein hervorragender Einstiegszeitpunkt. Wir hatten bereits die Überzeugung gewonnen, dass die Zukunft in einem hybriden Modell liegt, und zunächst in H&M investiert, um die temporäre Kontroverse zu nutzen. Anschließend wurde die H&M-Position in Inditex getauscht – ein deutlich höherwertiges Unternehmen derselben Branche.

Diagramm 1: Inditex- und H&M-Kursrenditen vom 31.01.2006 – indexiert auf 100 EUR

Quelle: Bloomberg, 28. Oktober. Dies dient lediglich zur Veranschaulichung der Anlagestrategie und ist nicht repräsentativ für deren Performance. Die Anlagestrategie umfasst ein breites Spektrum an Wertpapieren. Portfoliobestände können jederzeit ohne Vorankündigung geändert werden. Der Performance-Beitrag jeder Beteiligung hängt vom Fonds ab, über den die Strategie zugänglich ist. Diese Informationen sollten nicht als Empfehlung zum Kauf oder Verkauf eines Wertpapiers verstanden werden.

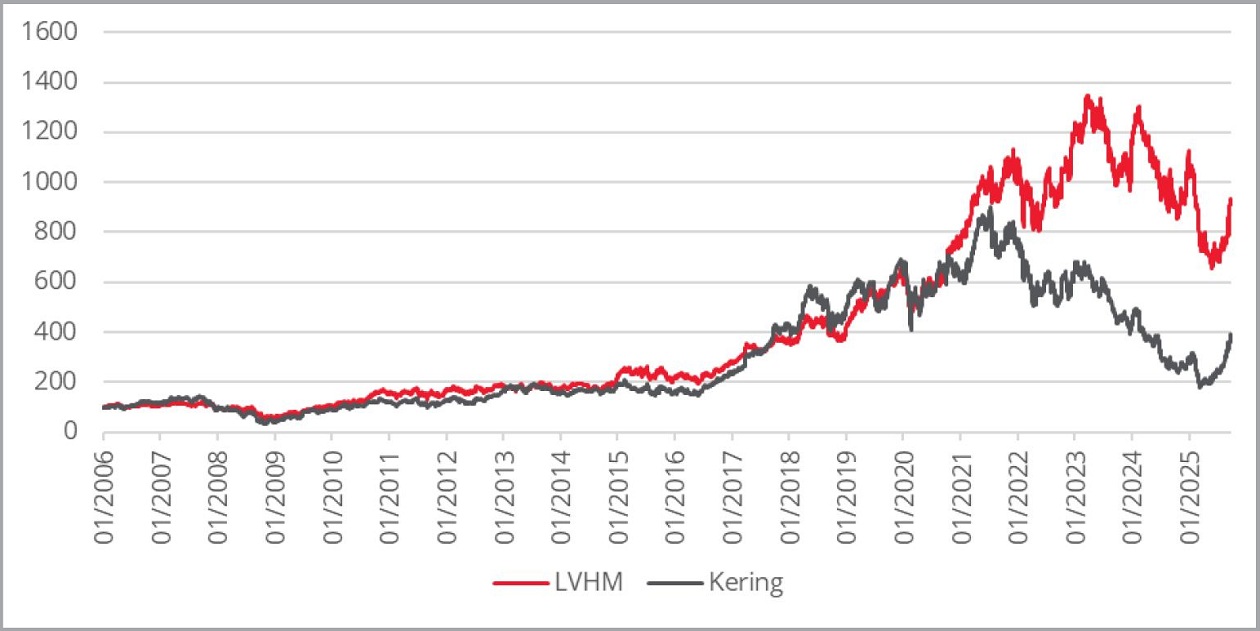

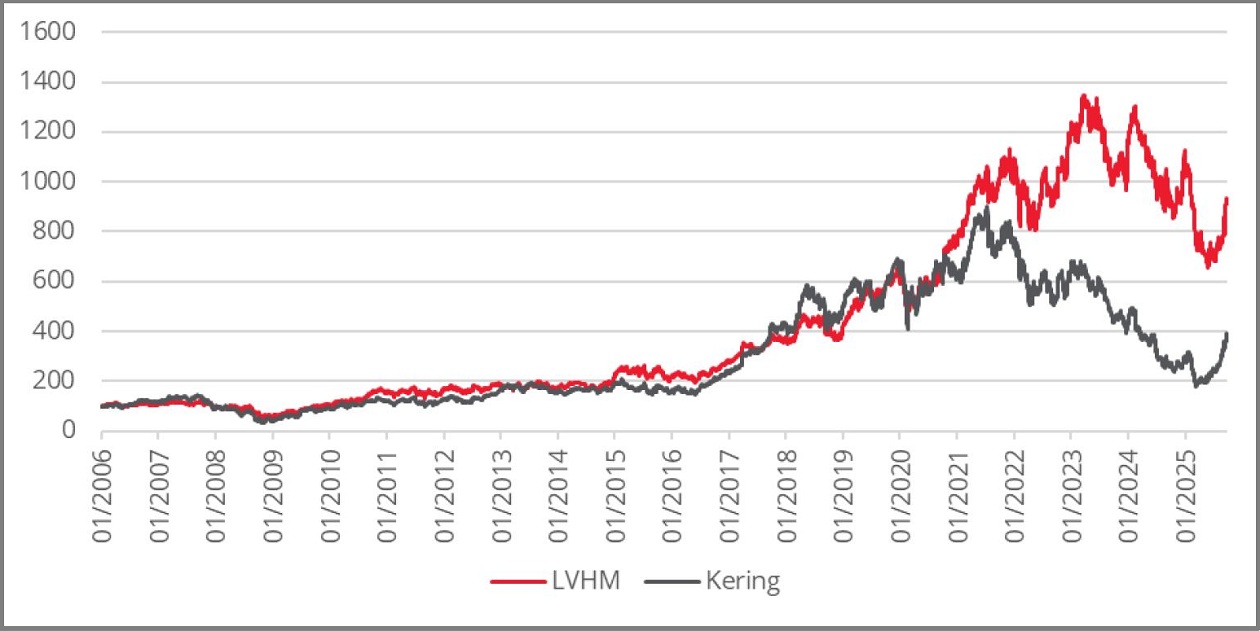

Historisches Beispiel: LVMH und der Luxuseinzelhandel

Ähnlich glaubte der Markt Mitte 2024, dass der Luxusgüterboom vorbei sei – insbesondere in China. Die Branche wurde abgewertet, als hätte das strukturelle Wachstum dauerhaft nachgelassen. Zum ersten Mal seit 20 Jahren erfüllte LVMH die Kriterien der Strategie für die Aufnahme ins Dividendenrendite-Universum. Dadurch konnte die Positionierung in diesem Sektor auf eine erstklassige Marke aufgewertet werden. Grafik 2 zeigt, wie das robustere Geschäftsmodell von LVMH half, die Kontroverse besser zu überstehen als Kering, ein qualitativ gleichwertiges Unternehmen.

Grafik 2: LVMH und Kering – Kursentwicklung seit dem 31.01.2006, indexiert auf 100 Euro

Quelle: Bloomberg, 28. Oktober. Dies ist nicht als Kauf- oder Verkaufsempfehlung zu verstehen. Die Anlagestrategie umfasst ein breites Spektrum an Wertpapieren. Portfoliobestände können jederzeit ohne Vorankündigung geändert werden. Der Performance-Beitrag jeder Beteiligung hängt vom Fonds ab, über den die Strategie zugänglich ist. Diese Informationen sollten nicht als Empfehlung zum Kauf oder Verkauf eines Wertpapiers verstanden werden.

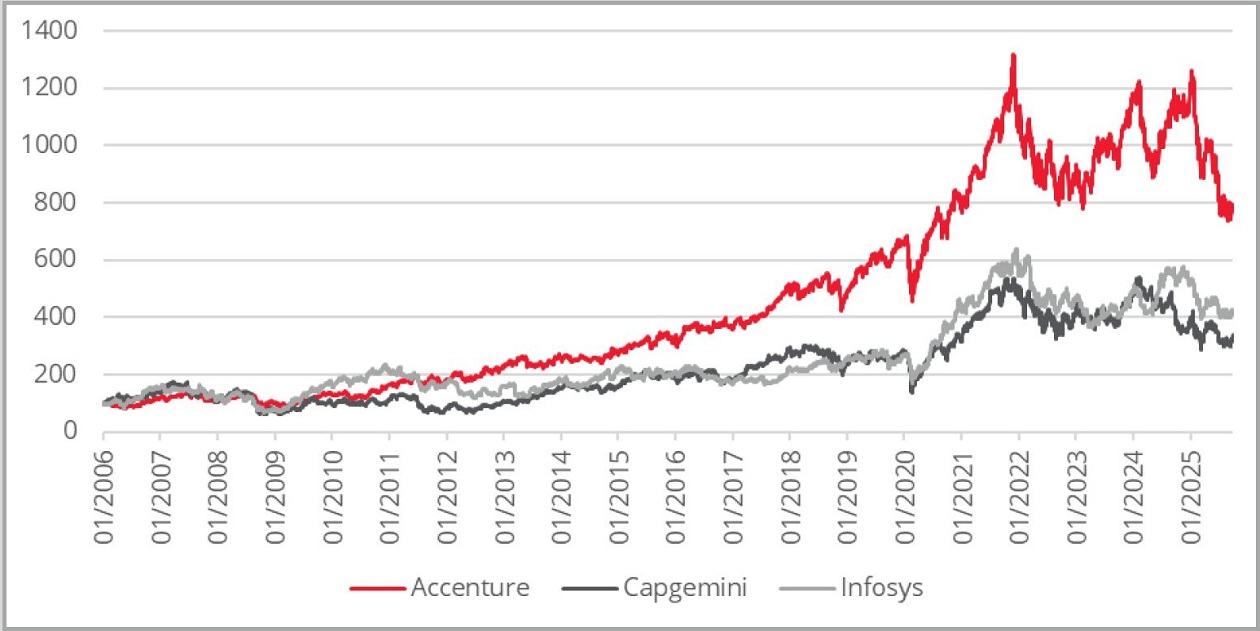

Die heutige Chance: Accenture und der IT-Dienstleistungssektor

Heute erleben wir im IT-Dienstleistungssektor ein neues Kapitel der Marktkurzsichtigkeit. Das aktuelle Narrativ lautet, dass Künstliche Intelligenz das gesamte Geschäftsmodell umkrempeln werde, indem Wartungs- und Beratungsleistungen automatisiert und menschliche Dienstleistungen überflüssig würden. Infolgedessen wurde die gesamte Branche neu bewertet – die Aktie von Accenture, einem globalen Branchenführer, fiel zwischen Februar und August 2025 um 40 Prozent.3 Die Grafik 3 zeigt den branchenweiten Kursrückgang ebenso wie Accentures führende Marktstellung.

Grafik 3: Accenture, Capgemini und Infosys – Kursentwicklung seit dem 31.01.2006, indexiert auf 100 in USD

Quelle: Bloomberg, 28. Oktober. Dieses Wertpapier wurde ausgewählt, um die Anlagemethodik der Strategie hervorzuheben und repräsentiert nicht die Performance der Strategie. Die Anlagestrategie umfasst ein breites Spektrum an Wertpapieren. Portfoliobestände können jederzeit ohne Vorankündigung geändert werden. Der Performance-Beitrag jeder Beteiligung hängt vom Fonds ab, über den die Strategie zugänglich ist. Diese Informationen sollten nicht als Empfehlung zum Kauf oder Verkauf eines Wertpapiers verstanden werden.

Aus unserer Sicht handelt es sich um ein wiederkehrendes Muster, das darauf hindeutet, dass der Effekt vorübergehend sein dürfte. In der Vergangenheit wurden technologische Neuerungen wiederholt als Bedrohung für den IT-Dienstleistungssektor betrachtet. Zuletzt wurde prognostiziert, dass Cloud-Computing die Branche vollständig verdrängen würde – stattdessen macht dieser Bereich heute mehr als die Hälfte des Umsatzes von Accenture aus und wächst weiter zweistellig.

Unsere zentrale Erkenntnis: Technologische Innovationen können zwar die Effizienz und Produktivität steigern und die Komplexität verringern, gleichzeitig bieten sie IT-Unternehmen jedoch enorme neue Möglichkeiten, durch komplexe Implementierungen und Integrationen Mehrwerte zu schaffen. Der Erfolg einer KI-Implementierung hängt entscheidend von einer geeigneten Datenbank ab – eine Aufgabe, die tiefgehende Beratungsexpertise erfordert.

Wir sind überzeugt, dass KI demselben Muster folgen und die Nachfrage nach IT-Dienstleistungen eher steigern als senken wird. Die derzeitige Marktfixierung auf die Bedrohung durch KI eröffnet daher eine klassische Investitionschance. Wir glauben, dass Accenture einzigartig positioniert ist, um diese neue Welle anspruchsvollerer Dienstleistungen anzubieten – und so eine vermeintliche Bedrohung in eine Wachstumschance zu verwandeln.

Der Kursrückgang von 40 Prozent führte zu einer seltenen Kombination aus Qualität, Dividendenrendite und attraktiver Bewertung. So konnten wir unsere Position von Capgemini und Infosys auf die qualitativ hochwertigere Accenture umschichten – ganz wie in den vorherigen Beispielen.

Die Kraft der Geduld

Gelegentlich kann die Fixierung des Marktes auf ein Thema dazu führen, dass hochwertige Unternehmen wie das sprichwörtliche Kind mit dem Bade ausgeschüttet werden. Dies schafft genau die Bedingungen, die die Strategie zu nutzen versucht: die Möglichkeit, hochwertige Bestände zu halten, wenn der Markt überreagiert.

Die Investition in Accenture ist keine Wette auf die Geschwindigkeit der Einführung von KI, sondern die disziplinierte Anwendung eines bewährten Prozesses – eine Wette auf dauerhafte Qualität, nachhaltige Cashflows und die Kraft der Geduld, wenn andere kapitulieren. Die Philosophie der Strategie ist einfach: Wer wartet, wird belohnt – und handelt mit Überzeugung.

Disclaimer

Keine Anlagestrategie oder Risikomanagementtechnik kann in irgendeinem Marktumfeld Renditen garantieren oder Risiken beseitigen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die Zukunft. Die Preise für Investitionen und die daraus resultierenden Erträge können sowohl fallen als auch steigen, und die Anleger erhalten möglicherweise nicht den vollen investierten Betrag zurück. Prognosen und Schätzungen beruhen auf subjektiven Annahmen über Umstände und Ereignisse, die möglicherweise noch nicht eingetreten sind und möglicherweise nie eintreten werden. Die in diesem Artikel geäußerten Aussagen und Meinungen sind die des Autors zum Zeitpunkt der Veröffentlichung und geben nicht unbedingt die Meinung von Redwheel wieder. Dieser Artikel stellt keine Anlageberatung dar und die gezeigten Informationen dienen nur zur Veranschaulichung