Goldpreis nach Rekordjahr: Chancen und Risiken für 2026

Kann der Goldrausch auch im Jahr 2026 anhalten?

Vermögenserhalt und damit ein sicherer Hafen in unsicheren Zeiten, weltweite Notenbankkäufe, hohe Staatsschulden sowie niedrige US-Renditen im Schatten eines erhöhten Inflationsrisikos sind die derzeit gängigsten Argumente dafür, warum Gold als Assetklasse weiterhin attraktiv bleiben sollte. Trotz deutlicher Gewinne seit Anfang 2025 könnte der Goldpreis auch im Jahr 2026 weiteren Auftrieb erhalten. Wie schlüssig ist diese Argumentation? Welche Annahmen sind dabei zu berücksichtigen, und welche Erwartungen für den Goldpreis im Jahr 2026 erscheinen plausibel?

Vielseitige Argumente für Gold …

Die Sorge vor einer eskalierenden Geldentwertung durch die Notenbanken hat seit der Finanzkrise und den daraus resultierenden negativen Zinsen neuen Schub erhalten und wurde durch die Corona-Pandemie bestätigt. Notenbanken schrecken nicht davor zurück,die Geldmenge über steigende Staatsverschuldung deutlich auszuweiten und selbst über Jahre negative reale Zinsen in Kauf zu nehmen. Zentralbankgeld als werterhaltende Vermögensklasse scheint nicht mehr gegeben – eine Einschätzung, die sich auch am Wert des Bitcoins ablesen lässt. Zwar ist die Inflation von ihren Hochständen der Vorjahre zurückgegangen, doch dies gilt eher als temporär. Zudem bedeutet ein Geldmengenanstieg über dem BIP-Wachstum auch ohne steigende Inflation eine Geldentwertung, da mehr Papiergeld für die realen Güter in der Wirtschaft vorhanden ist.

… doch nicht alle sind schlüssig …

Diese Argumentation wird zusätzlich durch wachsende Zweifel an der Unabhängigkeit der Notenbanken geschürt. Dies gilt für die USA, wo Präsident Trump für erhebliche Unsicherheit sorgt, ebenso wie für die Eurozone, in der die EZB zugesichert hat, „whatever it takes“ zu tun. Sorgen über Themen wie De-Globalisierung oder demografischen Wandel nähren die Erwartung einer höheren Inflation. Gleichzeitig besteht die Gefahr, dass eine steigende Staatsverschuldung nur durch höhere Inflation stabilisiert werden kann und die Notenbanken damit zu einem Instrument der Staatsfinanzierung werden. Dabei scheint in den Hintergrund zu treten, dass eher reales Wachstum – nicht Inflation – die Schuldenquote stabilisiert oder senkt. Denn höhere Inflation führt zu höheren realen Zinsen, was die Schuldentragfähigkeit belastet. Inflationsdruck durch Zölle oder steigende Rohstoffpreise erzeugt ebenfalls keine dauerhaft höhere Inflation, sondern höhere reale Zinsen – was letztlich gegen den Goldpreis spricht. Denn auch wenn Notenbanken zunächst zögern, eine ansteigende Inflation wird früher oder später eine geldpolitische Straffung erforderlich machen.

… wie auch die Geschichte zeigt

Eine über Jahre hinweg zu expansive US-Geldpolitik führte in den 1960er- und 1970er-Jahren zu einem schleichenden, aber stetigen Anstieg der Inflation. Die Folge waren deutlich höhere reale Zinsen Anfang der 1980er-Jahre. Keine Notenbank kann ernsthaft davon überzeugt sein, dass höhere Inflation zu etwas anderem führt als zu erhöhter Volatilität und steigenden realen Zinsen bzw. Renditen. Der Glaube, höhere Inflation bzw. eine zu lockere Geldpolitik ermögliche niedrigere Renditen und damit mehr Wachstum, ist eine Illusion. Der Auftrieb des Goldpreises aufgrund solcher Argumente könnte daher nur von kurzer Dauer sein Zwar konzentrieren sich Notenbanken stärker auf Verbraucherpreise als auf Geldmengenwachstum, doch eine Ausweitung der Geldmenge führt auch zu Vermögenspreisinflation – und damit zur Entwertung des Geldes.

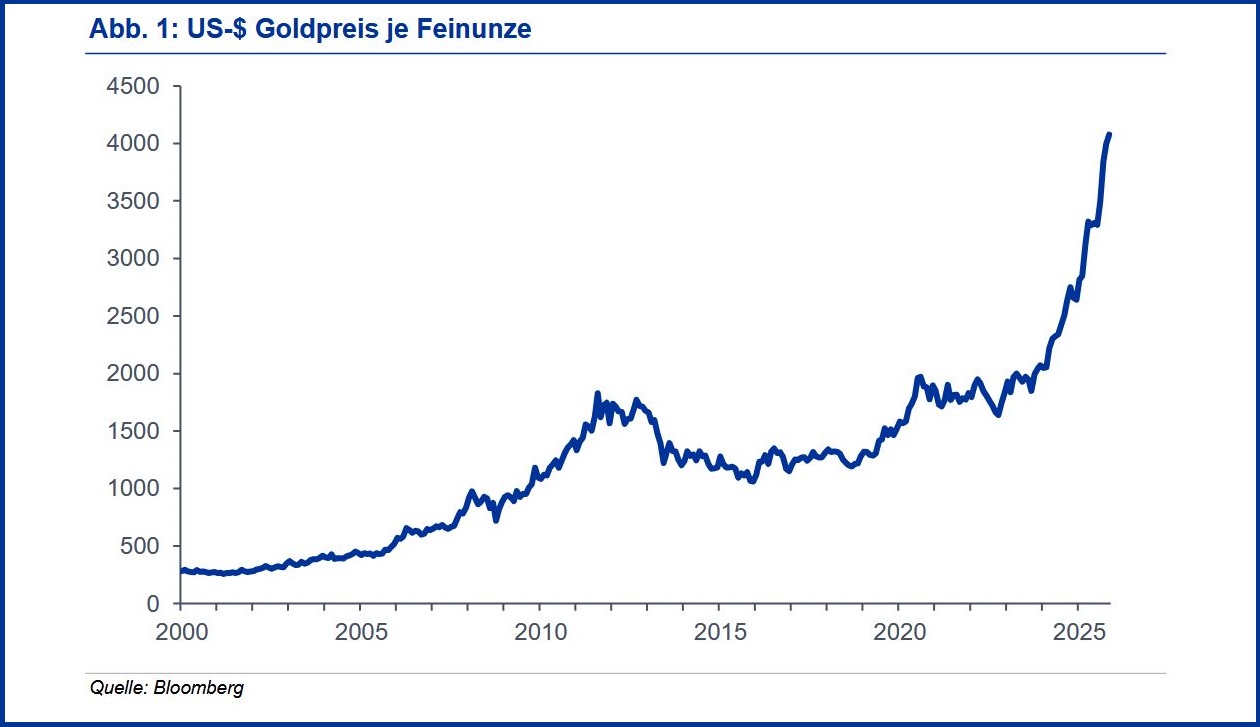

Aktueller Goldpreis über fundamentaler Einschätzung

Welches Bild spiegelt der aktuelle Goldpreis wider, wie wahrscheinlich ist eine Bestätigung dieses Niveaus und was wäre nötig, um weiteren Auftrieb zu erwarten? Veränderungen im US-Dollar-Goldpreis lassen sich auf Quartalsbasis relativ gut durch globale Unsicherheit (gemessen am Economic Policy Uncertainty Index), den 10-jährigen US-Renditen und den gewichteten US-Dollar-Wechselkurs erklären. Inflation kann, muss aber nicht explizit berücksichtigt werden, sondern zeigt sich indirekt in der Entwicklung der US-Renditen und der politischen Unsicherheit. Der aktuelle Goldpreis liegt mit knapp über 4.000 US-Dollar je Feinunze über dem geschätzten fundamentalen Wert von rund 3.600 US-Dollar für Q4. Dies deutet auf eine gewisse Übertreibung hin. Die entscheidende Frage ist jedoch, wie sich die fundamentale Bewertung in den kommenden Quartalen entwickeln wird – denn Märkte sind vorausschauend

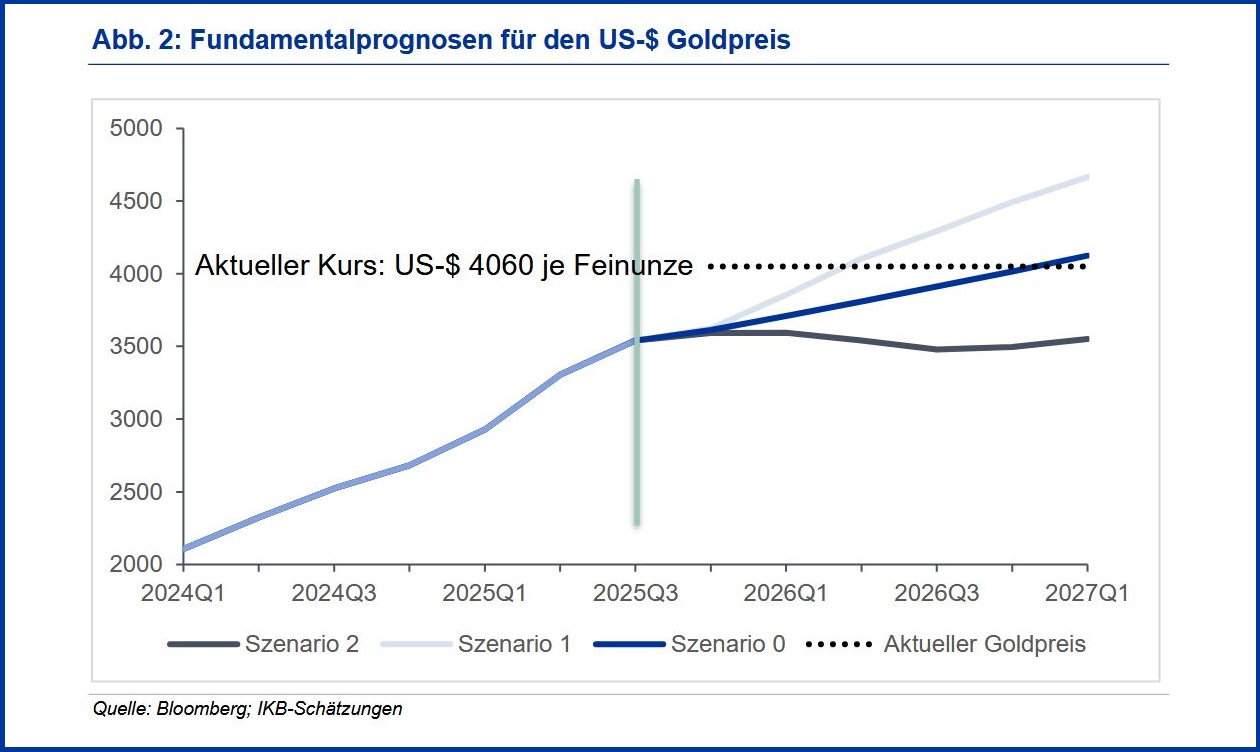

Spanne im Goldpreis von US-Dollar 1.000 selbst bei plausiblen Annahmen möglich

Die aktuellen Treiber des Goldpreises deuten bis Ende 2026 auf ein Niveau von etwa US-Dollar 4.000 je Feinunze hin. Eine robuste US-Wirtschaft würde hingegen Werte von um oder sogar unter US-Dollar 3.500 nahelegen, während eine schwache Wirtschaft und sinkende Zinsen einen Anstieg auf US-Dollar 4.500 begünstigen könnten. Die Unterschiede erscheinen überschaubar, was daran liegt, dass keine extremen Zinsannahmen zwischen Szenario 1 und 2 getroffen wurden. Extreme Annahmen würden ein breiteres Spektrum von Goldpreisentwicklungen zulassen.

- Unter Szenario 0 wird der Fundamentalwert des Goldpreises Ende 2026 auf dem aktuellen Niveau liegen. Der aktuelle Goldpreis erwartet also weiterhin ein erhöhtes Niveau an Unsicherheit sowie stabile Renditen bei rund 4,25 Prozent im Jahr 2026.

- Eine abschwächende US-Wirtschaft würde dem Goldpreis unter Szenario 1 selbst bei einem Niveau von 4.000 weiteren Auftrieb geben – verstärkt durch steigende politische Unsicherheit und Druck auf die Fed.

- Unter Szenario 2 bleibt die US-Konjunktur stabil. Es ergibt sich kein Druck auf die Fed, aber sehr wohl für den Goldpreis.

Einschätzung: Weiterer Auftrieb erwartet, aber kein Selbstläufer

Der aktuelle Goldpreis liegt deutlich über der fundamentalen Schätzung. Allerdings bedarf es keiner aggressiven Annahmen, um dieses Niveau zu erreichen – insbesondere vor dem Hintergrund einer erwarteten konjunkturellen Abkühlung.

Für eine positive Sicht auf den Goldpreis im Jahr 2026 wäre eine überraschend deutliche Abkühlung der US-Wirtschaft notwendig. Diese würde Renditen senken, den US-Dollar unter Druck setzen und den politischen Druck auf die Fed erhöhen. Ein Goldpreisniveau von US-Dollar 4.500 oder höher wäre dann durchaus möglich.

Die IKB geht von einer spürbaren Abkühlung der US-Wirtschaft und somit sinkenden US-Renditen aus. Das Abwärtsrisiko für Gold erscheint unter diesen Annahmen überschaubar. So sollte trotz des spürbaren Anstiegs im Jahr 2025 der Goldpreis weiteren Auftrieb erhalten. Allerdings ist es kein Selbstläufer, sondern braucht steigende Erwartungen an sinkende Renditen durch politischen Druck und eine sich abschwächende Wirtschaft.

Ein weiterer Anstieg von 10 Prozent ist durchaus plausibel und benötigt keine aggressiven An- nahmen. Zuwächse von oder über 30 Prozent, wie 2025, hingegen schon.

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein.

Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.

Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.