Gold-Bullenmarkt hält Volatilität Anfang 2026 aus

Fazit:

- Der Anstieg und Rückgang des Goldpreises im Januar verdeutlicht die Volatilität, aber die Bullenmarktthese bleibt intakt.

- Die Nachfrage im Jahr 2025 erreichte Rekordwerte, da ETFs stark anstiegen und die Zentralbanken solide Käufer blieben.

- Die Minenwerte holen auf, da höhere langfristige Goldprognosen das Neubewertungspotenzial unterstützen.

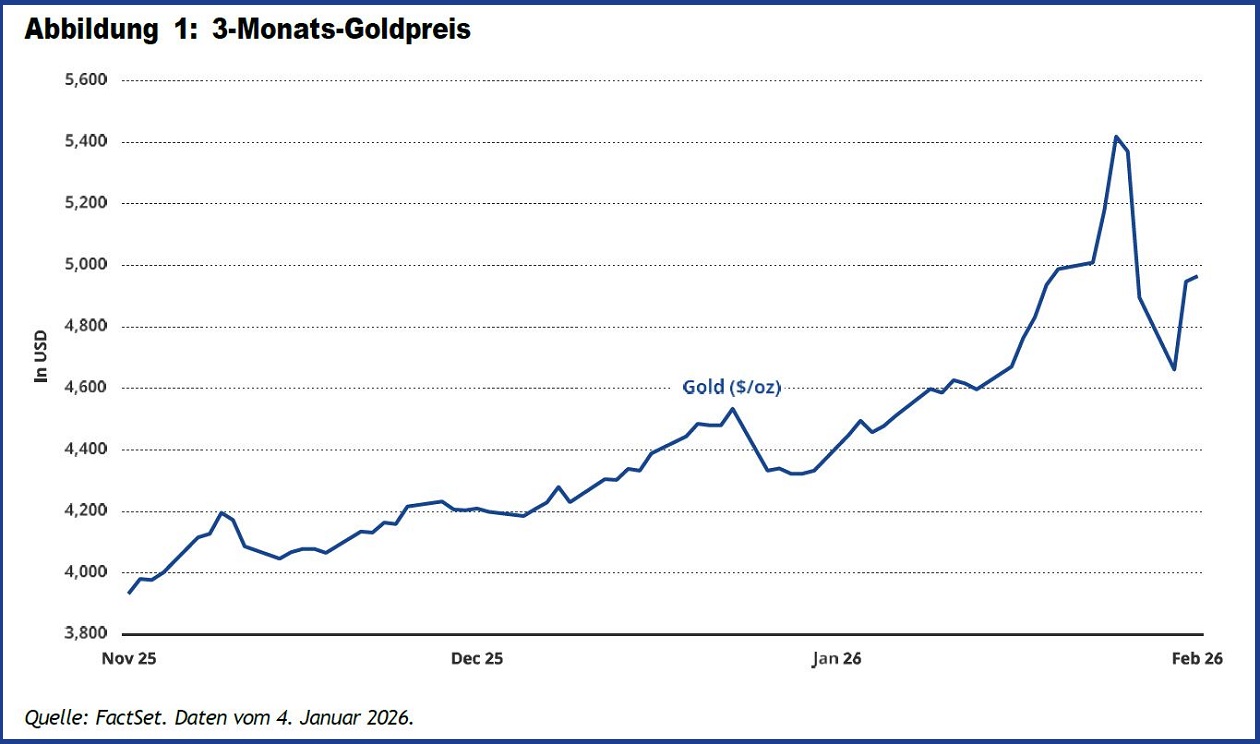

Volatiler Start von Gold in das Jahr 2026

Gold hatte einen phänomenalen, wenn auch sehr volatilen Start in das Jahr. Zunehmende geopolitische Spannungen weltweit, insbesondere die Entwicklungen in Venezuela, im Iran und in Grönland, sowie die anhaltenden Drohungen der USA mit Zöllen und Sanktionen trieben den Goldpreis am 26. Januar auf über 5.000 Dollar pro Unze. Das Durchbrechen dieser psychologischen Marke schien eine Welle von spekulativen Käufen auszulösen. Am 29. Januar wurde Gold mit einem Tageshöchststand von 5.595 Dollar pro Unze gehandelt, fast 1.300 Dollar höher als Ende 2025. Die Zahlen beziehen sich auf die Vergangenheit und die vergangene Wertentwicklung ist kein zuverlässiger Indikator für zukünftige Ergebnisse.

Eine solche Kursentwicklung machte einen Rückschlag fast unvermeidlich, und die Märkte fanden in der Ernennung von Kevin Warsh zum nächsten Fed-Vorsitzenden am 30. Januar schnell einen Katalysator. Gold fiel an diesem Tag um Prozent. Warsh wurde zunächst als eine eher restriktive Wahl angesehen, die den Dollar unterstützte und generell negativ für Gold war, was auf eine möglicherweise weniger akkommodierende Geldpolitik hindeutete. Nach der ersten Reaktion stieg die implizite Wahrscheinlichkeit von Zinssenkungen der Fed jedoch leicht an, was möglicherweise auf die Kommentare von Warsh zurückzuführen ist, die auf eine Übereinstimmung mit der Präferenz von Präsident Trump für niedrigere Zinsen hindeuten. Gold schloss am 30. Januar bei 4.894,23 Dollar pro Unze und beendete den Monat mit einem Plus von 574,86 Dollar bzw. 13,31 Prozent.

Wichtige Treiber für den Goldpreis bleiben bestehen

Die Preisentwicklung im Januar verdeutlicht sowohl die potenzielle Rolle von Gold als sicherer Hafen und Alternative zum Dollar als auch die erhöhte Volatilität, die mit dem Handel auf Rekordniveau einhergeht. Unserer Ansicht nach sollten diese starken Schwankungen Goldanleger nicht ablenken oder abschrecken. Die langfristige Perspektive für Gold wird weiterhin von denselben Kräften gestützt, die den Goldpreis im Jahr 2025 angetrieben haben: Zentralbanken und Investoren, die ihre Reserven und Portfolios schützen, diversifizieren und entdollarisieren wollen. Steigende geopolitische Risiken und Handelsspannungen, Inflationssorgen, ein potenziell schwächerer Dollar und das Risiko einer bedeutenden Korrektur an den angespannten Aktienmärkten dürften Gold auch im Jahr 2026 unterstützen. Wenngleich auf neue Höchststände wahrscheinlich Rückschläge und Phasen der Schwankungsbreite folgen werden, sind wir der Meinung, dass dieser Gold-Bullenmarkt noch einige Jahre andauern wird.

Das World Gold Council veröffentlichte seine Goldnachfrage-Trends 2025: Die Gesamtnachfrage nach Gold im Jahr 2025 überstieg zum ersten Mal 5.000 Tonnen, was einem Wert von 555 Milliarden Dollar und damit einem Anstieg von 45% im Vergleich zum Vorjahr entspricht. Stärkere Investitionsströme trieben die Gesamtnachfrage in die Höhe. Die weltweiten Bestände an Goldbarren-ETFs stiegen um 801 Tonnen – dies ist der zweitgrößte jährliche Zuwachs seit Beginn der Aufzeichnungen. Die Nachfrage nach Goldbarren und -münzen stieg auf ein Zwölfjahreshoch. Die Zentralbanken haben 863 Tonnen Gold gekauft. Obwohl die Käufe des öffentlichen Sektors im Jahr 2025 von zuletzt rund 1 000 Tonnen pro Jahr zurückgingen, sind sie nach wie vor historisch hoch und breit über die Regionen gestreut.

Goldaktien immer noch im Aufholmodus

Die Goldaktienmärkte hatten nur wenig Zeit, um den starken Anstieg des Goldpreises im ersten Monat des Jahres 2026 zu verarbeiten. Der MarketVector™ Global Gold Miners Index (MVGDXTR) verzeichnete im Monatsverlauf einen kräftigen Anstieg von 10,91 Prozent, blieb aber dennoch hinter dem Edelmetall selbst zurück. Diese Dynamik unterstreicht eine Besonderheit des Sektors im letzten Jahrzehnt: Goldminenaktien wurden durchweg anhand von Goldpreisannahmen bewertet, die hinter dem Spotpreis zurückbleiben.

In den letzten Jahren, als die Märkte begannen, Vertrauen in die Nachhaltigkeit höherer Goldpreise zu gewinnen und die Bewertungsannahmen entsprechend anzupassen, stieg der Goldpreis selbst oft weiter an und liess die Aktien in einem anhaltenden Aufholmodus zurück. In diesem Jahr ist jedoch eine bemerkenswerte Veränderung zu beobachten. Aktien- und Rohstoffanalysten veröffentlichen zunehmend Goldpreisprognosen, die nicht nur auf höhere Preise im Jahr 2026 hinweisen, sondern auch von einem anhaltenden oder erhöhten Preisniveau bis 2028/2029 ausgehen. Dies sollte sich in stärkeren Konsenserwartungen für Bewertungen, Erträge und Cashflows im gesamten Sektor niederschlagen und zu einer längst überfälligen Neubewertung von Goldminenaktien beitragen.

Ausblick für Goldminenunternehmen

Die meisten Goldminenunternehmen werden im Februar ihre Ergebnisse für das vierte Quartal 2025 und das Gesamtjahr sowie ihre Prognosen für 2026 veröffentlichen. Obwohl die Ergebnisse wahrscheinlich von unternehmensspezifischen Faktoren abhängen werden, insbesondere im Hinblick auf die für 2026 erwarteten Kostensteigerungen, erwarten wir eine klare und konsistente Botschaft. Selbst bei niedrigeren Goldpreisen erwirtschaften die Goldminenunternehmen Cashflows in Rekordhöhe mit robusten Margen, was höhere Renditen für die Anteilseigner ermöglicht und Investitionen in das langfristige Wachstum des Sektors beschleunigt.