Gold 2025: Eine neue Ära struktureller Stärke und Anziehungskraft

Eine kurze Einordnung in den historischen Kontext

Gold war schon immer mehr als ein Rohstoff. Über Jahrhunderte hinweg diente es als universelle Wertanlage, als Absicherung für unsichere Zeiten und als Symbol für dauerhaften Reichtum. Historisch gesehen hat sich die Rolle von Gold in globalen Portfolios parallel zu den Währungsregimen entwickelt – vom klassischen Goldstandard bis zum heutigen, von Fiatgeld dominierten System. Jeder Übergang, ob gekennzeichnet durch Inflationsdruck, Finanzkrisen oder geopolitische Turbulenzen, hat die Widerstandsfähigkeit des Metalls erneut bestätigt.

Im Laufe der letzten zehn Jahre hat sich Gold zu dem entwickelt, was viele Analysten heute als strukturelle Notwendigkeit in diversifizierten Portfolios bezeichnen. Seine Performance über mehrere Konjunkturzyklen hinweg – die globale Finanzkrise, Konjunkturprogramme während der Pandemie und Inflationsdruck nach 2020 – hat seine Fähigkeit unterstrichen, seinen Wert zu erhalten, wenn konventionelle Vermögenswerte an Wert verlieren.

Die aktuelle Landschaft: Rekordhochs und erneute Nachfrage

Ende 2025 wird Gold bei über 4.000 US-Dollar pro Unze gehandelt, nachdem es seit Jahresbeginn um über 50 Prozent zugelegt hat, und zählt damit zu einer der leistungsstärksten Anlageklassen weltweit. Zum 31. Oktober war der Goldpreis in den letzten fünf Jahren um 90 Prozent gestiegen (31. Oktober 2020 – 31. Oktober 2025). Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Ergebnisse, und Anlagen im Zusammenhang mit Gold unterliegen Risiken wie Volatilität, dem Risiko von Investitionen in natürliche Ressourcen und dem möglichen Verlust des eingesetzten Kapitals. Die Rendite dieser Anlage kann aufgrund von Wechselkursschwankungen zwischen US-Dollar und Euro steigen oder fallen.

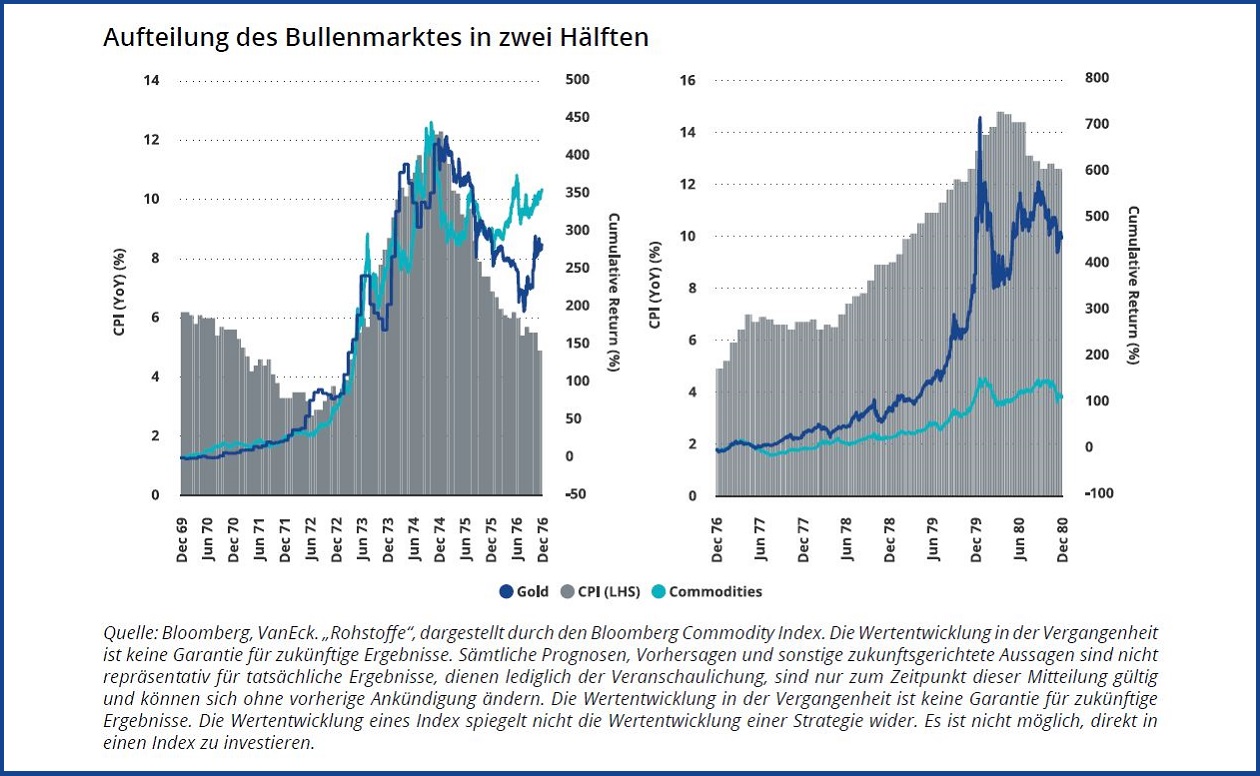

Diese Rallye ist zwar bemerkenswert, aber nicht ohne historisches Vorbild – ähnliche Aufschwünge gab es auch in den 1970er und 1980er Jahren in Zeiten der Währungsabwertung und erhöhter geopolitischer Spannungen.

Der jüngste Preisanstieg des Goldpreises wird durch das Zusammenwirken zweier dominanter Kräfte angetrieben:

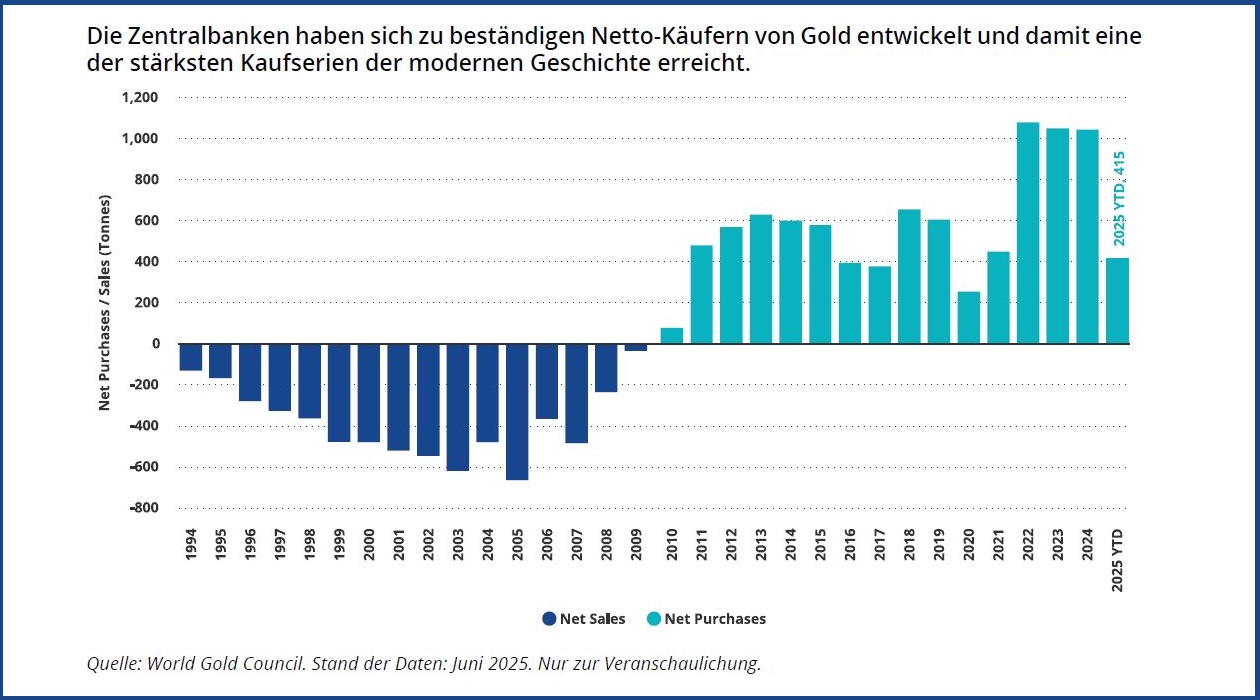

- Die anhaltende Akkumulation durch die Zentralbanken, insbesondere aus Schwellenländern, markiert eine der stärksten offiziellen Kaufphasen in der modernen Geschichte.

- Ein Wiederaufleben der Beteiligung westlicher Anleger nach Jahren der Unterfinanzierung von Edelmetallen.

Zusammengenommen haben diese Nachfragequellen eine strukturell stärkere Marktbasis geschaffen als in früheren Aufschwungzyklen.

Was den Goldpreis antreibt

Mehrere Schlüsselthemen prägen die aktuelle Golddebatte:

1. Ankauf und Entdollarisierung durch die Zentralbank

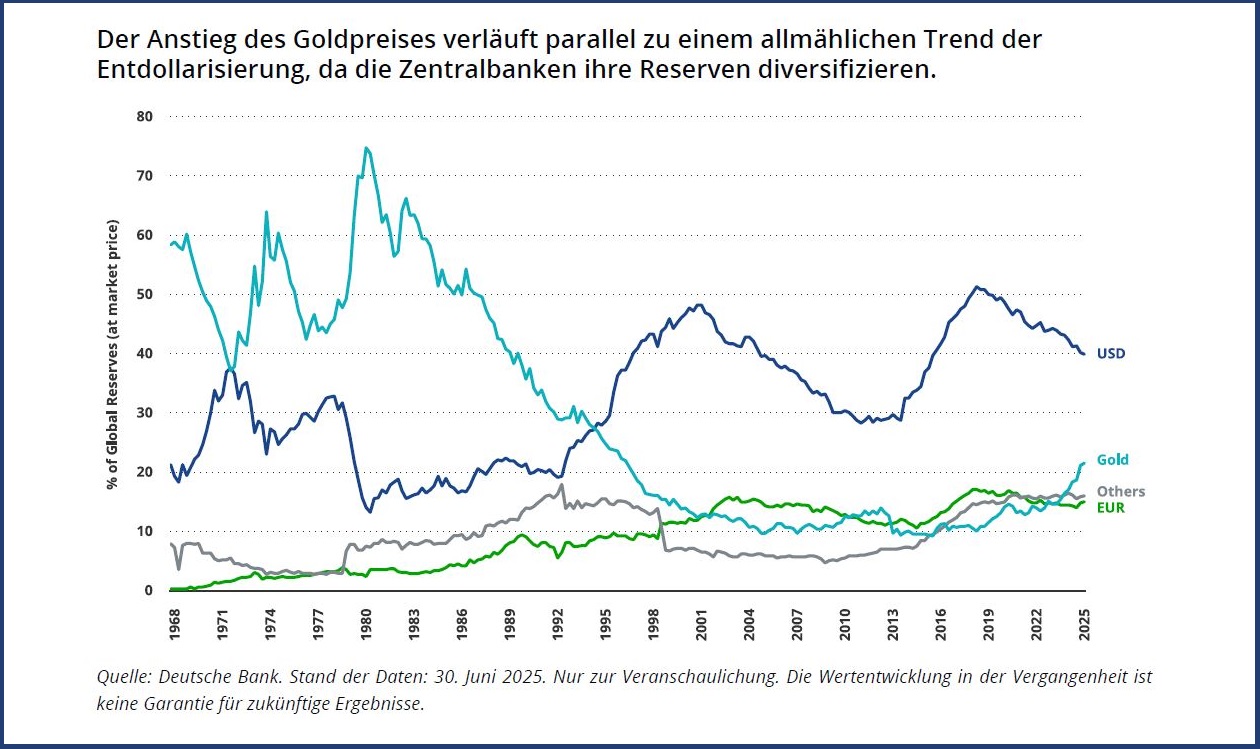

Seit 2022 haben Zentralbanken jährlich über 1.000 Tonnen Gold gekauft – etwa das Doppelte des durchschnittlichen Goldmengenanteils der letzten zehn Jahre. Schwellenländer – insbesondere China, die Türkei, Polen und Indien – sind Vorreiter dieses Trends und signalisieren eine langfristige Diversifizierung weg vom US-Dollar. Dieses Verhalten verdeutlicht eine globale Neuausrichtung der Währungsreserven: Während der Anteil des Dollars an den offiziellen Reserven sinkt, steigt der Anteil des Goldes als neutrale, nicht-staatliche Wertanlage weiter an.

2. Die Rendite westlicher Anleger

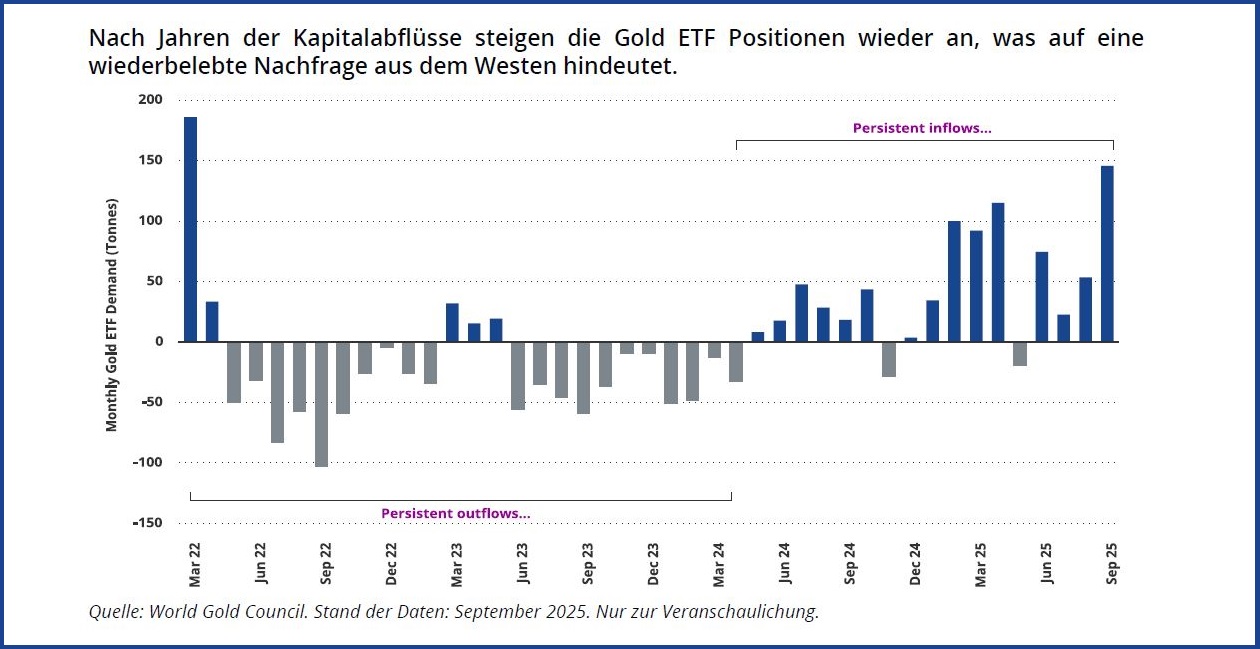

Nach mehreren Jahren mit Kapitalabflüssen aus ETFs ist die westliche Investitionsnachfrage nach Gold im Jahr 2025 deutlich zurückgekehrt, wobei die Zuflüsse in Gold ETFs von Monat zu Monat zunehmen. Die Bestände an Gold ETFs liegen weiterhin deutlich unter den vorherigen Höchstständen, was darauf hindeutet, dass das Engagement der Anleger in dieser Anlageklasse noch Spielraum für eine Normalisierung im Vergleich zu historischen Werten hat.

3. Geopolitische und makroökonomische Katalysatoren

Geopolitische Spannungen, steigende globale Schuldenlasten und politische Unsicherheit haben zu einem „katalysatorreichen Umfeld“ für Gold beigetragen. Die Anleger reagieren nicht nur auf punktuelle Krisen, sondern auf einen längerfristigen strukturellen Vertrauensverlust in Fiatgeldsysteme. Ein Stratege formulierte es so: Wir erleben „einen Währungsregimewechsel, wie er seit einem Jahrhundert nicht mehr vorgekommen ist“ – ähnlich dem Übergang vom britischen Pfund zum US-Dollar als globaler Reservewährung. Natürlich kann sich dieser Trend ändern, da die Zukunft selbst für traditionelle Anlagen unvorhersehbar ist.

Goldaktien und -minen: Unterbewertete Hebelwirkung

Goldminen, vertreten durch den MarketVector™ Global Gold Miners Index (MVGDX), haben 2025 mit einem Anstieg von über 112,99 Prozent seit Jahresbeginn eine spektakuläre Erholung hingelegt und sind im Vergleich zum Metall selbst dennoch fundamental unterbewertet.

Zum 31. Oktober war der MVGDX in den vergangenen fünf Jahren um 111,74 Prozent gestiegen (31. Oktober 2020 – 31. Oktober 2025). Anleger sollten bedenken, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für zukünftige Ergebnisse ist und dass Anlagen in Goldminen Risiken unterliegen, einschließlich des Risikos, in Unternehmen mit natürlichen Ressourcen zu investieren, des Branchen- oder Sektorkonzentrationsrisikos und des Risikos, in kleinere Unternehmen zu investieren. Es ist nicht möglich, in einen Index zu investieren.

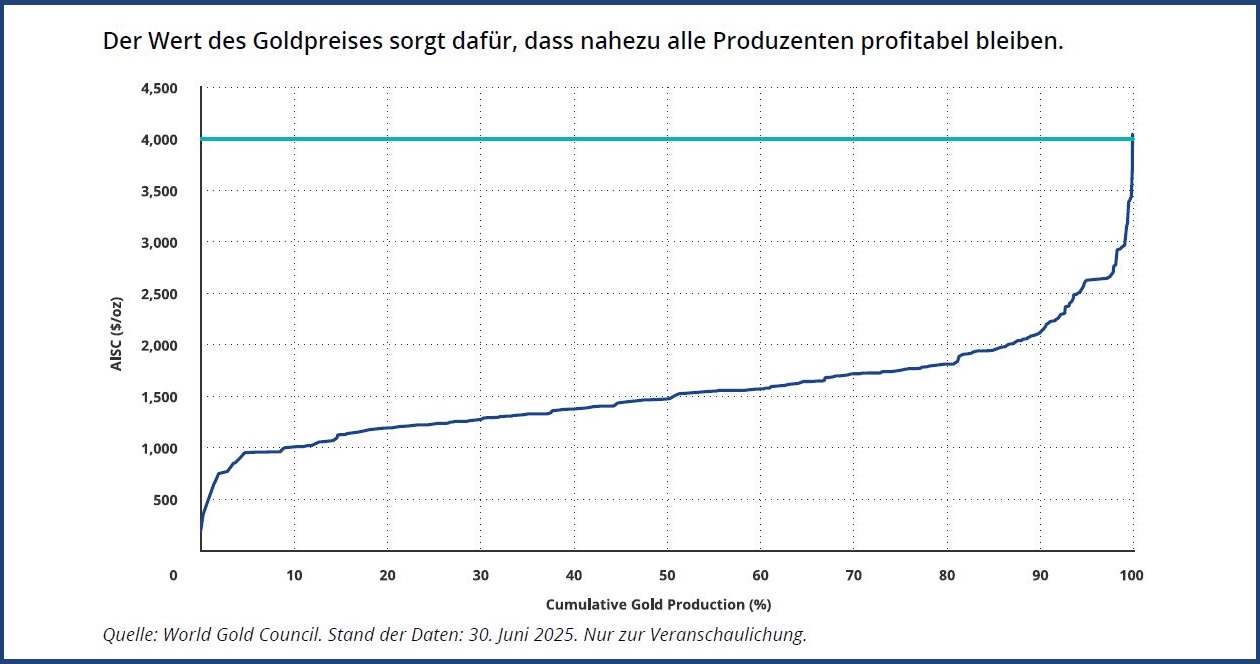

Bei durchschnittlichen Gesamtkosten von rund 1.600 US-Dollar pro Unze ist fast jeder Produzent bei den aktuellen Preisen von rund 4.000 US-Dollar pro Unze noch profitabel, was zu Rekordmargen in der gesamten Branche führt. Die Bergbauunternehmen weisen eine verbesserte Kapitaldisziplin und solidere Bilanzen auf – ein wesentlicher Unterschied zu früheren Zyklen, in denen hohe Preise oft zu übermäßigen Ausgaben führten.

Portfolio-Perspektive: Gold als Kernallokation

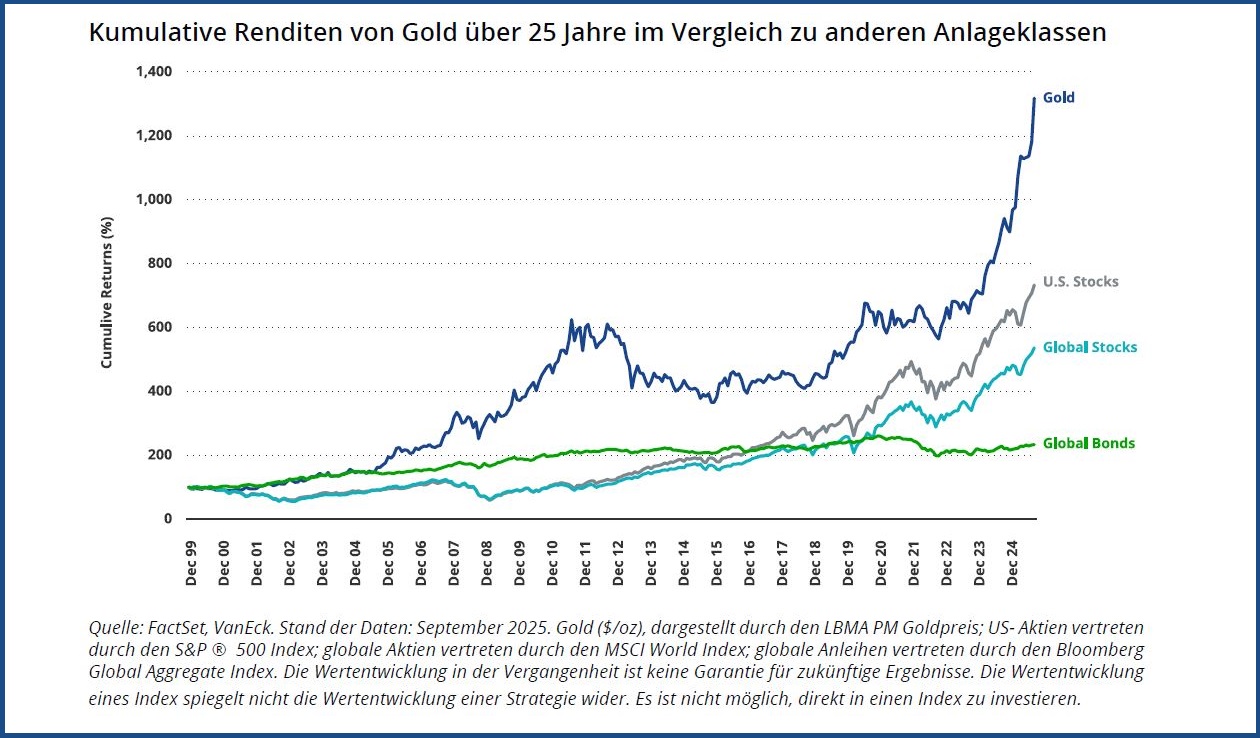

Die geringe Korrelation von Gold mit Aktien und Anleihen unterstreicht seine Rolle als wirkungsvolles Instrument zur Portfoliodiversifizierung. Historisch gesehen hat Gold in den letzten 25 Jahren bei jedem größeren Risikoereignis positive Renditen erzielt – von der globalen Finanzkrise bis zum Handelskrieg von 2025.

In den vergangenen 25 Jahren erzielte Gold kumulierte Renditen von über 1.300 Prozent und übertraf damit globale Anleihen und konnte mit wichtigen Aktienindizes mithalten. Die Beständigkeit des Metalls über verschiedene Konjunkturzyklen hinweg unterstreicht nicht nur seine Rolle als Diversifizierungsinstrument, sondern auch als langfristige Wertanlage.

Während die Allokationen je nach Anlegertyp variieren, betrachten einige Anlageexperten eine moderate Allokation in Gold – oft im Bereich von 5–10 Prozent genannt – als eine potenzielle Möglichkeit, die Diversifizierung durch ein ausgewogenes Verhältnis zwischen Edelmetall- und Goldaktien zu verbessern, sowohl im Hinblick auf die defensive Stabilität als auch auf das Wachstumsengagement.

Ausblick für Anlagen in Gold und die Gründe, warum der Goldpreis 2026 steigen könnte

Die jüngsten Entwicklungen werden hinsichtlich ihrer potenziellen Auswirkungen auf die Goldpreise bis zum Jahr 2025 und darüber hinaus auf Basis der vorherrschenden und sich abzeichnenden Marktbedingungen bewertet.

Kurzfristige Erwartungen: Goldprognosen 2026

In den letzten Jahren folgten auf starke Rallyes, wie sie Gold in letzter Zeit erlebt hat, häufig Phasen der Konsolidierung um ein etabliertes, höheres Niveau, wobei das Metall seitwärts notierte, bis ein neuer Katalysator auftauchte, der die Preise noch weiter nach oben trieb. Gold erzielt tendenziell in späteren Phasen von Inflationszyklen eine überdurchschnittliche Wertentwicklung, wenn Anleger Schutz vor sozialer, geopolitischer und finanzieller Instabilität suchen. Trends bleiben aber oft unvorhersehbar und Abschwünge sind möglich.

Mit Blick auf die Zukunft ist Gold gut positioniert, um seinen Aufwärtstrend fortzusetzen, insbesondere da immer mehr westliche Investoren in den Markt zurückkehren. Die anhaltende Unsicherheit in Bezug auf Zölle, der fortbestehende Inflationsdruck und geopolitische Risiken dürften die Attraktivität von Gold als Absicherung gegen die Volatilität der globalen Märkte weiter steigern.

Randbemerkung: Für die Goldminenbetreiber geht es um mehr als nur den Goldpreis

Ein Umfeld steigender Goldpreise ging in der Vergangenheit stets mit einer starken Wertentwicklung von Goldaktien einher. Die Branchenführer müssen zudem nachweisen, dass sie fundamental gut aufgestellt sind und über eine solide Strategie verfügen, die höhere Goldpreise in einen verbesserten Cashflow und höhere Renditen umsetzt, was wiederum Wachstum generiert. Organisches Wachstum ist im Goldsektor nicht einfach. Die Suche nach neuen Goldvorkommen oder die Definition/Erweiterung bestehender Vorkommen ist ein schwieriger, langwieriger und kapitalintensiver Prozess. Die meisten großen und mittelständischen Unternehmen haben bereits Schwierigkeiten, ihre jährliche Produktionsmenge zu ersetzen. Um ihre schwindenden Reserven und ihre Ressourcenbasis deutlich zu erweitern, müssen Unternehmen in der Regel andere Unternehmen oder Vermögenswerte erwerben. Bei sonst gleichen Bedingungen gilt: Je fortgeschrittener ein Projekt ist, desto höher ist seine Bewertung und desto schneller kann das Unternehmen Wachstum erzielen.

Die Hebelwirkung von Goldaktien auf den Goldpreis, kombiniert mit ihrer attraktiven Bewertung im Vergleich zu den breiteren Aktienmärkten und ihrer geringen Korrelation mit den meisten anderen Anlageklassen, dürfte zu einer Neubewertung des Sektors führen, da Anleger nach einem sichereren Ort suchen, um ihr Kapital umzuschichten und ihre Portfolios zu diversifizieren.

Langfristige Goldprognose: 2030 und darüber hinaus

Längerfristig können Anleger davon ausgehen, dass Gold weiterhin als Absicherung gegen die allgemeine Marktvolatilität und Unsicherheit fungieren wird. Seit 2008 hat Gold in den bedeutendsten Marktkrisen US-Aktien und Staatsanleihen übertroffen. Dies spiegelt die Rolle von Gold als Absicherung gegen finanzielle Risiken in Zeiten der Unsicherheit wider. Zu den potenziellen Risiken zählen jedoch längere Perioden steigender Realzinsen, Änderungen der Zentralbankpolitik oder eine anhaltende Stärke des US-Dollars, die allesamt die langfristige Wertentwicklung von Gold

belasten könnten.

Die Renaissance von Gold

Die Wertentwicklung von Gold im Jahr 2025 spiegelt eher die sich wandelnden globalen Fundamentaldaten als Spekulationen wider. Inmitten anhaltender Währungsanpassungen, fiskalischer Expansion und geopolitischer Unsicherheit bleibt Gold eine traditionelle Wertanlage und ein potenzieller Bestandteil diversifizierter Portfolios. Anleger sollten sich jedoch darüber im Klaren sein, dass die Goldpreise schwanken können und sich nicht immer wie erwartet entwickeln.

Mögliche ETFs:

Disclaimer

Dies ist Marketingkommunikation.

Alle Unternehmens-, Sektor- und Sub-Industrie-Gewichtungen per 31. Dezember 2024, sofern nicht anders angegeben. Diese Informationen stammen von der VanEck (Europe) GmbH, Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, und wurde von der UCITS Management Company, VanEck Asset Management B.V. zum Vertriebspartner für VanEck-Produkte in Europa ernannt. Die Verwaltungsgesellschaft ist nach niederländischem Recht gegründet und bei der niederländischen Behörde für die Finanzmärkte (AFM) registriert.

Für Anleger in der Schweiz: Die VanEck Switzerland AG mit eingetragenem Sitz in der Genferstrasse 21, 8002 Zürich, Schweiz, wurde von der Verwaltungsgesellschaft zum Vertriebspartner der VanEck-Produkte in der Schweiz ernannt. Ein Exemplar des aktuellen Prospekts, der Satzung, des Basisinformationsblatts, des Jahresberichts und des Halbjahresberichts ist auf unserer Website www.vaneck.com zu finden oder kann kostenlos beim Vertreter in der Schweiz angefordert werden: Zeidler Regulatory Services (Switzerland) AG, Neudtadtgasse 1a, 8400 Winterthur, Schweiz. Zahlstelle in der Schweiz: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Für Anleger in Großbritannien: Dies ist eine Marketingmitteilung nur für professionelle Anleger. Kleinanleger sollten sich nicht auf die bereitgestellten Informationen verlassen, sondern bei allen Fragen zur Geldanlage einen unabhängigen Finanzberater heranziehen. VanEck Securities UK Limited (FRN: 1002854) ist ein benannter Vertreter der Sturgeon Ventures LLP (FRN: 452811), die von der Financial Conduct Authority (FCA) in Grossbritannien zugelassen ist und reguliert wird, um die Produkte von VanEck an FCA-regulierte Unternehmen wie unabhängige Finanzberater (IFAs) und Vermögensverwalter zu vertreiben. Dieses Material ist nur zur allgemeinen und vorläufigen Information bestimmt und darf nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. VanEck (Europe) GmbH und ihre verbundenen Unternehmen und Tochtergesellschaften (zusammen „VanEck“) übernehmen keine Haftung für Investitions-, Veräußerungs- oder Halteentscheidungen, die auf der Grundlage dieser Informationen getroffen werden. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von einer unabhängigen Stelle auf ihre Richtigkeit oder Vollständigkeit hin überprüft, noch kann dafür eine Gewähr übernommen werden.

Der S&P 500 Index („Index“) ist ein Produkt der S&P Dow Jones Indices LLC und/oder ihrer verbundenen Unternehmen, und die VanEck Associates Corporation hat für dessen Nutzung eine Lizenz erhalten. Copyright © 2020 S&P Dow Jones Indices LLC, ein Unternehmensbereich von S&P Global, Inc., und/oder ihrer verbundenen Unternehmen. Alle Rechte vorbehalten. Die Weitergabe oder Vervielfältigung dieses Dokuments – ob auszugsweise oder vollständig – ist ohne die vorherige schriftliche Genehmigung von S&P Dow Jones Indices LLC verboten. Weitere Informationen zu den Indizes von S&P Dow Jones Indices LLC finden Sie unter www.spdji.com. S&P® ist eine eingetragene Marke von S&P Global und Dow Jones® ist eine eingetragene Marke von Dow Jones Trademark Holdings LLC. Weder die S&P Dow Jones Indices LLC, die Dow Jones Trademark Holdings LLC, ihre jeweiligen verbundenen Unternehmen noch ihre Drittlizenzgeber geben ausdrückliche oder stillschweigende Zusicherungen in Bezug auf die Fähigkeit eines Index, die Anlageklassen oder Marktsektoren, die er darstellen soll, präzise abzubilden, und weder die S&P Dow Jones Indices LLC, die Dow Jones Trademark Holdings LLC, ihre jeweiligen verbundenen Unternehmen noch ihre Drittlizenzgeber haften für Fehler, Auslassungen oder Unterbrechungen eines Index oder der darin enthaltenen Daten. Es ist nicht möglich, direkt in einen Index zu investieren.

NYSE Arca Gold Miners Index ist eine Dienstleistungsmarke von ICE Data Indices, LLC oder seinen verbundenen Unternehmen (“ICE Data”) und wurde zur Verwendung durch VanEck UCITS ETF plc (der “Fonds”) in Verbindung mit dem ETF lizenziert. Weder der Fonds noch der ETF werden von ICE Data gesponsert, befürwortet, verkauft oder beworben. ICE Data gibt keine Zusicherungen oder Garantien in Bezug auf den Fonds oder den ETF oder die Fähigkeit des NYSE Arca Gold Miners Index, die allgemeine Aktienmarktentwicklung abzubilden.

ICE DATA ÜBERNIMMT WEDER AUSDRÜCKLICH NOCH STILLSCHWEIGEND EINE GEWÄHRLEISTUNG UND LEHNT HIERMIT AUSDRÜCKLICH ALLE GEWÄHRLEISTUNGEN BEZÜGLICH DER MARKTGÄNGIGKEIT ODER EIGNUNG FÜR EINEN BESTIMMTEN ZWECK HINSICHTLICH DES NYSE ARCA GOLD MINERS INDEX ODER JEGLICHER HIERIN ENTHALTENER DATEN AB. IN KEINEM FALL ÜBERNIMMT ICE DATA DIE HAFTUNG FÜR SPEZIFISCHE, INDIREKTE ODER FOLGESCHÄDEN (EINSCHLIESSLICH ENTGANGENER GEWINNE) UND ZAHLT KEINEN STRAFSCHADENERSATZ, SELBST WENN AUF DIE MÖGLICHKEIT DIESER SCHÄDEN HINGEWIESEN WURDE.

ICE Data Indices, LLC und seine verbundenen Unternehmen (“ICE Data”) Indizes und zugehörige Informationen, der Name “ICE Data” und zugehörige Marken sind geistiges Eigentum, das von ICE Data lizenziert wurde, und dürfen nicht ohne vorherige schriftliche Genehmigung von ICE Data kopiert, verwendet oder verbreitet werden. Es werden keine Angaben zur Gesetzmäßigkeit oder Zweckmäßigkeit des Fonds gemacht und der Fonds wird durch ICE Data weder reguliert noch begeben, empfohlen, verkauft, garantiert oder beworben. Es ist nicht möglich, direkt in einen Index zu investieren. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Für unbekannte Fachbegriffe lesen Sie bitte ETF Glossary | VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited