Geldpolitik in der Eurozone: eine länderspezifische Einschätzung

Inflation: Nur eine Frage der Geldpolitik

Die Inflationsrate in der Eurozone lag im Dezember bei 2,0 Prozent. Die EZB ist auf Kurs, die Erwartungen zu festigen, dass die Inflation auch in den kommenden Jahren bei nahe 2 Prozent liegen wird. Das war nicht immer so: Als die Inflationsrate zwischen 2021 und 2024 deutlich über 2 Prozent lag, wurde häufig bezweifelt, dass sie nachhaltig und spürbar sinken könnte. Zudem gab es Diskussionen, ob das Inflationsziel auf über 2 Prozent angehoben werden sollte.

Die Entwicklungen in den vergangenen zwei Jahren haben jedoch gezeigt: Eine höhere Inflation ist stets die Folge geldpolitischer Entscheidungen. Für eine zu niedrige Inflation gilt das nicht immer. Denn Inflation verhält sich wie eine Schnur – ziehen ist einfacher als schieben.

Unterschreitung im Jahr 2026 hat (noch) keine geldpolitische Konsequenz

Für 2026 wird eine Inflationsrate leicht unter 2 Prozent erwartet. Dies allein sollte jedoch keine geldpolitische Reaktion auslösen. Nach vier Jahren deutlicher Überschreitungen wäre eine moderate Unterschreitung im Sinne der Symmetrie des Inflationsziels sogar wünschenswert.

Entscheidend ist weniger die Unterschreitung selbst, sondern das Risiko, dass die EZB beim Gegensteuern durch die „Zero Bound“– also die 0-Prozent-Grenze – eingeschränkt wäre und dadurch ein frühzeitigeres Handeln erforderlich sein würde. Nur wenn eine deutlich niedrige Inflation unter 2 Prozent die Geldpolitik an ihre Grenzen bringenwürde und eine Zinssenkung von unter 0 Prozent erforderlich machen würde, entstünde kurzfristig ein akuter Handlungsdruck auf die EZB, die Zinsen zu senken. Dies ist beim erwarteten Ausmaß der Unterschreitung jedoch nicht der Fall – zumindest nicht auf Euroebene. Doch stellt sich die Frage: Gilt diese Einschätzung auch für einzelne Euroländer?

Euro-Durchschnitt nicht immer repräsentativ

In der Geschichte des Euro gab es immer wieder Diskussionen darüber, wie repräsentativ die aggregierten Daten zu Inflation und Wachstum für einzelne Länder sind. Die Durchschnittswerte der Eurozone, die die Grundlage für die EZB-Geldpolitik bilden, spiegeln die Situation einzelner Länder nicht unbedingt wider. Daraus ergibt sich eine Diskrepanz zwischen der von der EZB bestimmten Geldpolitik und der für einzelne Länder wünschenswerten Politik. Diese Unterschiede wurden bislang meist als temporär und daher als wenig bedeutsam eingestuft.

Doch wie angemessen ist die europäische Geldpolitik für einzelne Länder? In Krisenzeiten ist eine hohe Konvergenz zu erwarten, da alle Länder durch den Schock in dieselbe Richtung gedrängt werden. Dies war in der Finanz- und in der Corona-Krise der Fall: Die Krisentreiber überlagerten länderspezifische Unterschiede, sodass die europäische Geldpolitik weitgehend für alle Länder passend war. In Phasen relativer Stabilität hingegen könnten nationale Unterschiede stärker hervortreten.

Was zeigen die Erfahrungen der letzten Jahre – und wie angemessen ist ein Einlagenzinssatz von 2 Prozent im Jahr 2026 für einzelne Euroländer? Die folgenden Abbildungen verdeutlichen dies anhand des berechneten, Taylor-induzierte Leitzinssatzes für die Eurozone sowie für die vier größten Mitgliedsländer – also der empfohlene Leitzins nach der Taylor-Regel. Für alle Länder gilt dieselbe Geldpolitik: Die Gewichtung von Inflation und Wachstum ist identisch, lediglich die zugrunde liegenden Daten wurden länderspezifisch angepasst. Bei einem Inflationsziel von 2 Prozent und einer konstanten Reaktionsfunktion der Notenbank auf Inflation und Wachstum zeigen die Abbildungen den jeweils berechneten Taylor-Zinssatz.

Wie erwartet variiert in einer Krise die notwendige Geldpolitik für die einzelnen Ländern wenig. Mit Ausnahme Frankreichs entspricht der Taylor-Zinssatz für die Eurozone weitgehend dem der einzelnen Länder. Die erforderliche Geldpolitik war also für alle Länder ähnlich, sodass der Euro-Durchschnittszinssatz auf Basis der Taylor-Regel repräsentativ war. Der tatsächliche Leitzinssatz der EZB lag jedoch deutlich darunter – die Geldpolitik war somit im Vergleich zur Schätzung zu expansiv, und zwar in allen Ländern. Wenig überraschend lag die Inflation in diesen vier Jahren zum Teil deutlich über dem Zielwert, und Zweifel über die Relevanz des 2-Prozent-Inflationsziel wurden geschürt. Der niedrige EZB-Zinssatz dürfte vor allem auf die späte Reaktion der EZB auf den Inflationsschock zurückzuführen sein, aber auch auf das sehr niedrige Ausgangsniveau des Einlagenzinses von -0,5 Prozent.

Ausblick 2026: kein Raum für Zinserhöhungen

Die Energiekrise infolge des Ukraine-Krieges sowie nationale Besonderheiten haben –anders als der Corona-Schock – zu einem heterogenen Wachstumsverlauf in der Eurozone geführt. Deutschland rangiert dabei am unteren Ende. Auch Frankreich steht vor Herausforderungen, wie die aktuelle Haushaltsdebatte zeigt, während Spanien seit dem Ende der Pandemie ein außergewöhnlich hohes Wachstum verzeichnet.

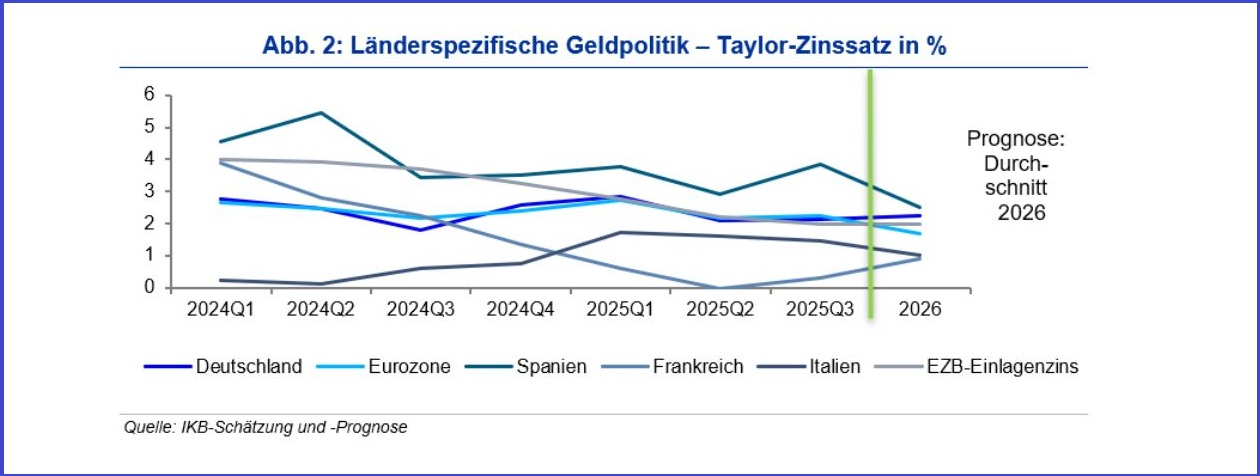

Die EZB hat ihre während der Pandemie lockere Geldpolitik in den Folgejahren deutlich korrigiert. Wie Abbildung 2 zeigt, lag der tatsächliche Zinssatz 2024 und 2025 teilweise deutlich über den geschätzten Werten für die Eurozone und die einzelnen Länder. Gleichzeitig ist aber auch eine größere Spreizung zwischen den berechneten Zinssätzen erkennbar: Während der Zinssatz für Frankreich in den negativen Bereich rutschte, lag er für Spanien deutlich über dem der Eurozone. Für Italien und Frankreich fiel die Geldpolitik seit Anfang 2025 damit zu restriktiv aus.

Die Konsensprognosen für Wachstum und Inflation 2026 deuten auf eine gewisse Konvergenz der länderspezifischen Zinssätze hin. Angesichts der expansiven deutschen Fiskalpolitik steigt das Zinsniveau für Deutschland leicht an, während es für die Eurozone insgesamt – auch in Folge der erwarteten niedrigeren Inflation – leicht sinkt (auf durchschnittlich 1,7 Prozent). Die Schätzung für die Eurozone bestätigt grundsätzlich keinen Handlungsbedarf der EZB, und der Zinssatz der EZB ist in der Tat „in a good place“. Dennoch bleibt der Taylor-Zinssatz für Italien und Frankreich deutlich unter dem Einlagenzins von 2 Prozent, und auch für Spanien ist ein deutlicher Rückgang zu verzeichnen.

Auf Länderebene ergibt sich kein Handlungsbedarf für die EZB, die Zinsen im Jahr 2026 anzuheben. Im Gegenteil: Das Risiko zeigt eher in Richtung Zinssenkungen – nicht zuletzt, weil für Frankreich und Italien negative Zinssätze nicht ausgeschlossen werden können und sich der angemessene Zinssatz für die gesamte Eurozone tendenziell reduziert. Also: Selbst wenn der Gleichgewichtszinssatz, der aktuell bei real 0 Prozent für die Eurozone gesehen wird, steigen sollte, besteht 2026 kein Handlungsbedarf für Zinserhöhungen

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.