Eskalieren. Deeskalieren. Und wieder von vorne

Die Finanzmärkte befinden sich mittlerweile in einer Phase, in der Eskalation und Deeskalation keine Einzelfälle mehr sind, sondern Teil eines sich wiederholenden Musters. Der Krieg im Iran hat sich keineswegs kontinuierlich entwickelt. Er verlief in Wellen. Auf intensive Phasen folgten vorübergehende Pausen, die jeweils eher neue Unsicherheit schürten als zu einer Lösung führten.

Die Folge ist nicht nur Volatilität, sondern auch eine Unsicherheit hinsichtlich der Erwartungen. Energiemärkte, Inflationsprognosen und politische Annahmen werden kontinuierlich angepasst und sind nicht festgeschrieben. In diesem Umfeld besteht die Herausforderung für die Anleger nicht darin, den nächsten Schritt vorherzusagen, sondern einzuschätzen, wie nachhaltig der Schock sein wird und wie stark er sich auf das makroökonomische Umfeld auswirkt.

Gleichzeitig haben sich die Aktienmärkte von dem anfänglichen Schock weitgehend erholt, da die Fundamentaldaten der Unternehmen stabil blieben.

Zurück zu den Fundamentaldaten?

Mit der bevorstehenden Berichtssaison verlagert sich die Aufmerksamkeit der Anleger wieder auf die Fundamentaldaten. Die ersten Signale sind positiv: Die Berichtssaison für das 1. Quartal begann solide und die Gewinnerwartungen wurden nach oben korrigiert, angeführt von Technologie, Energie und Rohstoffen. In einem von geopolitischen Schlagzeilen geprägten Markt trägt diese erneute Fokussierung auf das Gewinnwachstum dazu bei, die Resilienz der Aktienmärkte zu verstehen. Die Fundamentaldaten der Unternehmen bleiben weitgehend positiv, auch wenn das gesamtwirtschaftliche Umfeld unsicherer wird.

Im Technologiesektor steht der Unterschied zwischen Infrastruktur und Anwendungen weiterhin im Fokus. Da im Jahr 2026 voraussichtlich mehr als 700 Milliarden US-Dollar von Hyperscalern in KI-Infrastruktur investiert werden, ist die Prognosesicherheit bei der Nachfrage nach wie vor gut. Die Auftragsbücher sind voll, die Produktionskapazitäten sind nach wie vor begrenzt und die Gewinnprognosen werden weiter nach oben korrigiert, was das Umfeld für KI-Infrastruktur stützt.

Auf der Software-Seite hat sich die Lage jedoch gewandelt. Das Aufkommen fortschrittlicher KI-Agenten löste eine Neubewertung der Geschäftsmodelle aus, da die Tools zunehmend Aufgaben übernehmen, die traditionell von Software-as-a-Service- und IT-Dienstleistern ausgeführt werden. Dies führte zu Abwärtskorrekturen der langfristigen Wachstums- und Gewinnerwartungen, was die Underperformance des Sektors erklärt. Dennoch bleibt die Neubewertung unausgewogen: Unternehmen, die mit Datenspeicherung, -verarbeitung, -schutz und Cybersicherheit in Verbindung stehen, sind besser aufgestellt, um die Disruption aufzufangen. Gleichzeitig entsteht eine zusätzliche Risikoquelle. Potenzielle Börsengänge in der zweiten Jahreshälfte – von Akteuren wie Anthropic, OpenAI und SpaceX – könnten Kapital in Höhe von knapp vier Billionen US-Dollar mobilisieren, was zu einer signifikanten Liquiditätsabsorption und einem zunehmenden Wettbewerb um die Anlegerallokation führen könnte.

Abgesehen von KI beeinflussen Zinssätze und Rezessionsängste weiterhin die Entwicklung des Technologiesektors.

Ein Schock, der langsam nachlässt

Was als geopolitische Krise begann, geht nun in eine länger andauernde Phase über. Der Irankonflikt dauert bereits neun Wochen. Es wurde ein Waffenstillstand angekündigt, aber es wurde keine dauerhafte Einigung erzielt. Die Straße von Hormus bleibt nur teilweise befahrbar. Die entscheidende Frage ist nicht mehr der zeitliche Verlauf der militärischen Auseinandersetzung, sondern wie lange die Energielieferungen eingeschränkt bleiben. Solange der Schiffsverkehr eingeschränkt ist und sich die Produktion nicht vollständig normalisieren kann, reicht der Schock über die Marktvolatilität hinaus und wirkt sich direkt auf Inflation, Vertrauen und Wachstum aus.

Gleichzeitig hat sich der Konflikt ausgeweitet. Die beschädigte Energieinfrastruktur in Saudi-Arabien und Katar zeigt, dass das Risiko nicht mehr ausschließlich den Iran betrifft. Der Einfluss beschränkt sich jetzt nicht mehr nur auf Öl und Gas: Die Auswirkungen auf Schwefel, Düngemittel und Agrarrohstoffe weiten den Inflationskanal aus und verstärken die makroökonomischen Auswirkungen. Dies ist bereits erkennbar: Die Energiepreise bleiben auf einem hohen Niveau, die Inflationserwartungen sind gestiegen und die wirtschaftlichen Rahmenbedingungen haben sich verschärft. Das Verbrauchervertrauen schwächt sich ab, die Unternehmen werden bei ihren Ausgaben vorsichtiger und die Wachstumserwartungen werden nach unten korrigiert. Der Schock ist nicht mehr nur eine Zukunftsvision – er ist bereits Realität.

Unser Basisszenario bleibt daher vorsichtiger als zu Jahresbeginn. Die Wahrscheinlichkeit eines kurzfristigen Ölpreisanstiegs ist gesunken, während eine mehrmonatige Versorgungsunterbrechung wahrscheinlicher geworden ist. In einem solchen Szenario bleiben die Ölpreise mehrere Monate lang auf hohem Niveau, das Wachstum verlangsamt sich und die Inflation steigt, bevor sie sich wieder stabilisiert.

Ölvorräte verschaffen zwar Zeit, aber sie können eine anhaltende Versorgungsunterbrechung nicht vollständig ausgleichen. Die Prognose für April zeigt, dass die Umleitung von Lieferungen aus Saudi-Arabien und den Vereinigten Arabischen Emiraten in Kombination mit der Freigabe von strategischen Reserven und kommerziellen Lagerbeständen einen erheblichen Teil der ausgefallenen iranischen Exporte auffangen und so den unmittelbaren Engpass begrenzen kann. Bis Mai wird sich die Versorgungslücke jedoch trotz ähnlicher Ausgleichsmaßnahmen vergrößern: Die Umleitungskapazitäten und die Lieferungen befreundeter Länder stagnieren, während die Abhängigkeit von Lagerbeständen zunimmt, was zu einem deutlicheren Restdefizit führt. Dass die Unterdeckung trotz der koordinierten Freigabe von Lagerbeständen weiterhin besteht, macht deutlich, dass diese Puffer nur vorübergehender Natur sind. Letztlich kann nur eine Normalisierung des Schiffsverkehrs durch die Straße von Hormus die globale Ölversorgung wieder ins Gleichgewicht bringen.

Die Märkte reagieren entsprechend. Steigende Ölpreise und höhere Renditen lassen den Zentralbanken weniger Spielraum, den Schock abzufedern. Angesichts seiner Abhängigkeit von Energie aus dem Nahen Osten ist Europa unter den Industrieländern nach wie vor am stärksten betroffen. Japan sieht sich ähnlichen Herausforderungen gegenüber, während viele Schwellenländer mit höheren Importkosten und einem Rückgang des Handels zu kämpfen haben. Die USA sind nach wie vor relativ isoliert, aber nicht immun.

Politik unter Zwang

Die Zentralbanken stehen jetzt vor einem komplexen Spagat. Der Ölschock und die steigenden Inflationserwartungen schränken ihre Möglichkeiten zur geldpolitischen Lockerung ein, obwohl die Risiken für das Wachstum zunehmen. In den USA hängt eine weitere Lockerung zunehmend von der Entwicklung der Energiepreise ab. Es ist unwahrscheinlich, dass die US-Notenbank auf kurzfristige Ausschläge reagiert, aber ein anhaltender Anstieg würde die Normalisierung der Geldpolitik verzögern.

In Europa ist die Lage noch heikler. Die Europäische Zentralbank agiert nicht mehr in einem komfortablen Umfeld und muss den erneuten Inflationsdruck im Zusammenhang mit der Energie- und LNG-Dynamikbewältigen. In einem hartnäckigeren Schockszenario kann eine Straffung der Geldpolitik nicht ausgeschlossen werden.

Zur gleichen Zeit bleiben Japan und Australien im Straffungsmodus, was die politischen Divergenzen weltweit verstärkt. Das gemeinsame Muster ist klar: Die politische Flexibilität nimmt ab. Die Zentralbanken reagieren auf einen externen Schock, den sie nicht kontrollieren können, sondern in ihren Rahmen einbeziehen müssen.

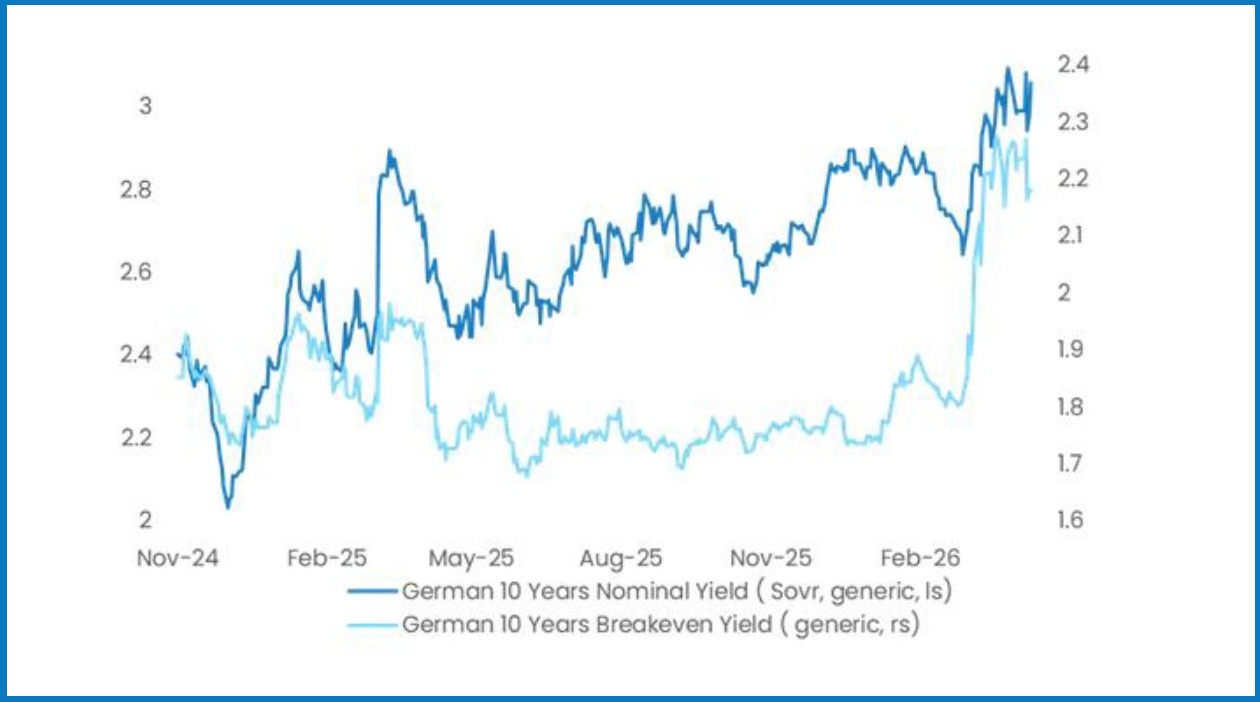

Die Breakeven-Raten treiben die 10-jährigen Renditen in die Höhe

Quellen: Candriam, LSEG Datastream, Bloomberg©. Dieses Diagramm zeigt, wie steigende Inflationsdaten, die durch den erneuten Energiedruck verstärkt werden, die Breakeven-Inflationsrenditen in die Höhe getrieben haben, insbesondere über das Inflationsziel von 2 Prozent der Europäischen Zentralbank.

Portfoliopositionierung: neutrales Risiko

Vor der Eskalation waren die makroökonomischen Rahmenbedingungen weitgehend günstig. Das Wachstum war stabil, insbesondere in den USA, wo die Nachfrage und Investitionen des privaten Sektors weiterhin die Konjunktur ankurbelten. Europa stabilisierte sich, gestützt durch die Binnennachfrage und fiskalische Maßnahmen, während China zwar eingeschränkt, aber stabil blieb. Jedoch sind die makroökonomischen Fundamentaldaten nicht mehr der Haupttreiber der Marktperformance. Die dominierenden Kräfte sind jetzt die Energiedynamik und die politischen Erwartungen. Das Wachstum gibt nicht mehr die Richtung der Märkte vor. Stattdessen reagieren sie auf Veränderungen der Inflationserwartungen sowie der Finanzierungsbedingungen und konzentrieren sich zunehmend auf die Fundamentaldaten der Unternehmen.

Angesichts der gestiegenen Unsicherheit haben wir das Portfoliorisiko insgesamt begrenzt und sind zu einer ausgewogenen Strategie übergegangen. Bei Aktien sind wir derzeit über alle Regionen hinweg weitgehend neutral eingestellt. Der Krieg im Iran hat in den letzten Wochen zu einem Rückgang der Aktienbewertungen geführt. Dies ist noch kein ausreichendes Einstiegssignal für uns: Wir sind nach wie vor bereit, uns wieder mit risikoreichen Anlagen zu beschäftigen, falls die Straße von Hormus wieder geöffnet wird, sich der Ölpreis auf 80 bis 85 US-Dollar pro Barrel stabilisiert und der Zinsdruck nachlässt. Die USA sind dank der inländischen Energieerzeugung und der robusten Nachfrage nach wie vor relativ isoliert. Darüber hinaus stellen attraktive Technologiebewertungen eine Unterstützung für den Aktienmarkt dar. Diese Positionierung geht mit einer leicht höheren Bewertung im Vergleich zu den übrigen Regionen einher. Europa, Japan und die Schwellenländer haben wir aufgrund ihrer höheren Sensibilität gegenüber den Energiepreisen und der globalen Handelsdynamik auf neutral gehalten.

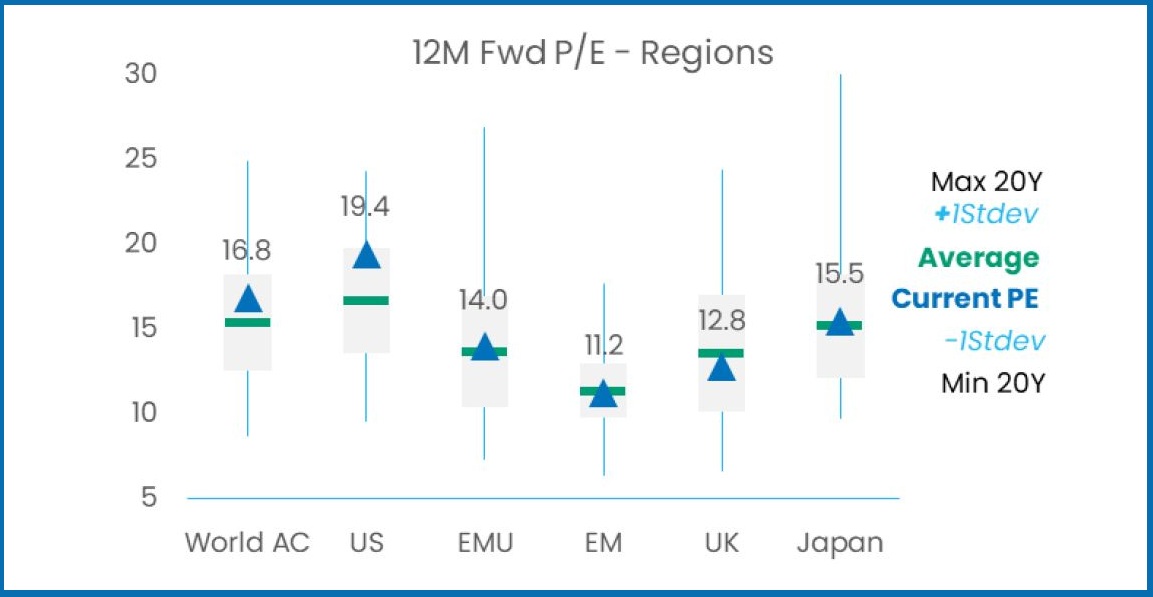

Die Auswirkungen des Krieges zeigen sich in einem Rückgang der Bewertungen an den Aktienmärkten auf das Niveau historischer Durchschnittswerte

Quellen: Candriam, LSEG Datastream, MSCI, Bloomberg©. Diese Grafik zeigt das Kurs-Gewinn-Verhältnis auf Basis der Gewinnerwartungen für die kommenden zwölf Monate für globale und regionale Aktienindizes. Die Zahl und das Dreieck kennzeichnen die aktuelle Bewertung zusammen mit mehreren statistischen Beobachtungen in den letzten zwei Jahrzehnten.

Im festverzinslichen Bereich haben wir das Durationsrisiko reduziert – insbesondere in Europa, wo die Inflationssensitivität höher ist. US-Treasuries bleiben neutral. Bei Unternehmensanleihen haben sich die Spreads nicht ausreichend ausgeweitet, um ein breites Chancenspektrum zu schaffen. Insgesamt haben wir eine vorsichtigere Haltung eingenommen und stehen europäischen und US-amerikanischen Investment-Grade-Anleihen neutral gegenüber. Unsere Einschätzung von US-Hochzinsanleihen bleibt leicht negativ, da sich die technischen Faktoren verschlechtern und die makroökonomische Sensitivität zunimmt. Wir beurteilen Schwellenländeranleihen, die auch in einem volatileren Umfeld weiterhin durch attraktive (reale) Renditen und Carry unterstützt werden, nach wie vor neutral.

Rohstoffe und Währungen: Risiko und Absicherung

Höhere Rohstoffpreise veranschaulichen den doppelten Charakter des derzeitigen Regimes. Sie stellen ein klares makroökonomisches Risiko dar, bieten aber auch Schutz für das Portfolio.

Ein anhaltender Anstieg der Ölpreise würde das Wachstum belasten und die Inflation in die Höhe treiben, wodurch die Finanzierungsbedingungen verschärft würden. Gleichzeitig bieten Rohstoffe Diversifikationsvorteile. Edelmetalle, insbesondere Gold, bleiben eine wichtige Allokation zur Absicherung gegen geopolitische Risiken und die Volatilität der Realzinsen. Bezüglich Metallen im Allgemeinen sind wir weiterhin zuversichtlich, da sie durch die strukturelle Nachfrage und ihre Rolle in einem unsichereren Umfeld unterstützt werden.

Bei den Währungen halten wir Long-Positionen in rohstoffgebundenen Währungen wie Australischer Dollar (AUD), Norwegische Krone (NOK) und Brasilianischer Real (BRL). Wir bleiben im US-Dollar untergewichtet, wenngleich angesichts des geopolitischen Hintergrunds weniger stark als zuvor, und halten an einer Long-Position im japanischen Yen zur Diversifizierung fest.

Steuerung der Instabilität

Der Krieg im Iran hat das makroökonomische Umfeld innerhalb weniger Wochen grundlegend verändert. Die Kombination aus höherer Inflation, schwächeren Wachstumserwartungen und begrenzten politischen Reaktionen ist selten und für die Märkte schwierig.

Die jüngste Pause bei den militärischen Aktivitäten hat für eine gewisse Erleichterung gesorgt, aber die zugrunde liegende Situation bleibt ungelöst. Die wichtigsten Variablen sind klar: die Wiedereröffnung der Straße von Hormus, die Stabilisierung der Ölpreise und der nachlassende Zinsdruck. Wie bereits erwähnt, hat die Deeskalation im Nahen Osten dazu beigetragen, dass die Märkte zu Beginn der Berichtssaison wieder zu den Fundamentaldaten zurückkehrten. Doch eine neue Eskalation könnte unmittelbar bevorstehen.

Bis sich stabilere Bedingungen einstellen, bleibt relative Vorsicht geboten. Wir haben die Portfolios defensiv neu ausgerichtet und behalten unsere Flexibilität bei, um sie bei sich ändernden Bedingungen anzupassen. In einem durch wiederholte Schocks definierten Regime hängt der Erfolg weniger von der Prognose der Ergebnisse ab als vielmehr von der Bewältigung der Unsicherheit. Wir sind nach wie vor bereit, in beiden Szenarien schnell zu handeln: in einer weiteren Deeskalation oder in einer Wiederaufnahme des Krieges. Indem wir dem Frieden eine Chance geben, ziehen wir es vor, neutral zu sein, da das Ergebnis der Verhandlungen offen ist.

Disclaimer

Dieses Dokument ist ausschließlich für Journalisten und Fachleute aus dem Presse-/Mediensektor zur redaktionellen Verwendung bestimmt. Es stellt weder ein Angebot zum Kauf oder Verkauf von Finanzinstrumenten dar, noch eine Anlageempfehlung oder eine Bestätigung irgendeiner Art von Transaktion, es sei denn, es wurde ausdrücklich vereinbart. Candriam lässt bei der Auswahl der in diesem Dokument genannten Daten und ihrer Quellen größte Sorgfalt walten. Dennoch können Fehler oder Auslassungen nicht grundsätzlich ausgeschlossen werden. Candriam haftet nicht für direkte oder indirekte Schäden oder Verluste, die aus der Verwendung dieses Dokuments entstehen könnten.