Erholung nach gesunder Korrektur

Nach der gesunden Korrektur haben sich die Aktienindizes wieder erholt und handeln nahe ihrer Allzeithochs. Das positive Bild täuscht aber. Unterhalb der Oberfläche gab es eine große Dispersion. So haben nur drei Sektoren in diesem Jahr den S&P 500 schlagen können: Kommunikationsdienste, Technologie und Industrie – wobei der Industriesektor nur marginal seit Jahresanfang vorne liegt. Die einzige Möglichkeit, den S&P 500 auf Sektorebene in diesem Jahr zu übertreffen, bestand also darin, in den größten Marktsegmenten übergewichtet zu sein. Ein Bild, was wir in der Vergangenheit häufiger hatten. Begünstigt wird diese Outperformance nicht nur durch ordentliche Unternehmensgewinne, sondern zunehmend auch durch passive ETF-Flows. Die Outperformer bekommen ein höheres Indexgewicht und damit mehr inkrementelle, nicht-fundamentale Zuflüsse durch Index-Investoren. Da nicht nur ETFs, sondern auch andere Momentum-Strategien immer mehr Gelder einsammeln, ist es schwer, sich dagegen zu stellen. Hoffnung auf eine taktische Rotation besteht nun aber aus Steuergründen („Wash Sale Rule“). Verkaufte Aktien, um Verluste steuerlich geltend zu machen, dürften gegen Jahresende wieder zurückgekauft werden.

Kurzfristiger Ausblick: Zinsentscheidung der Fed

Die Woche dürfte ganz im Zeichen der Zinsentscheidung der Federal Reserve stehen. Nachdem die Erwartungen hinsichtlich einer Zinssenkung für diesen Dezember in den letzten Wochen stark schwankten, rechnen Marktteilnehmer nach taubenhaften Kommentaren einzelner Fed-Gouverneure nunmehr mit einer Wahrscheinlichkeit für eine Zinssenkung am Mittwoch von rund 90 Prozent.

An diesem Montag werden Daten zur Industrieproduktion (Okt.) aus Deutschland gemeldet. Neben dem Zinsentscheid der US-Notenbank werden die Verbraucherpreise (Nov.) aus China erwartet. Am Donnerstag folgen die Erstanträge auf Arbeitslosenunterstützung (Dez.) sowie die Erzeugerpreise aus den USA. Vor dem Wochenende stehen das monatliche Bruttoinlandsprodukt (Okt.) aus Großbritannien sowie die Verbraucherpreise (Nov.) aus Frankreich auf dem Datenkalender. In der nächsten Woche werden die vorläufigen Einkaufsmanagerindizes (Dez.) einiger europäischer Länder, für die Eurozone sowie die USA gemeldet. Am Mittwoch folgen zudem die ZEW-Konjunkturerwartungen (Dez.) aus Deutschland.

Der Berenberg-Monitor erscheint zweiwöchentlich und gibt mithilfe wiederkehrender Abbildungen und Daten einen strukturierten Überblick über die aktuellen Entwicklungen an den Kapitalmärkten und beleuchtet jeweils eine wichtige Entwicklung näher.

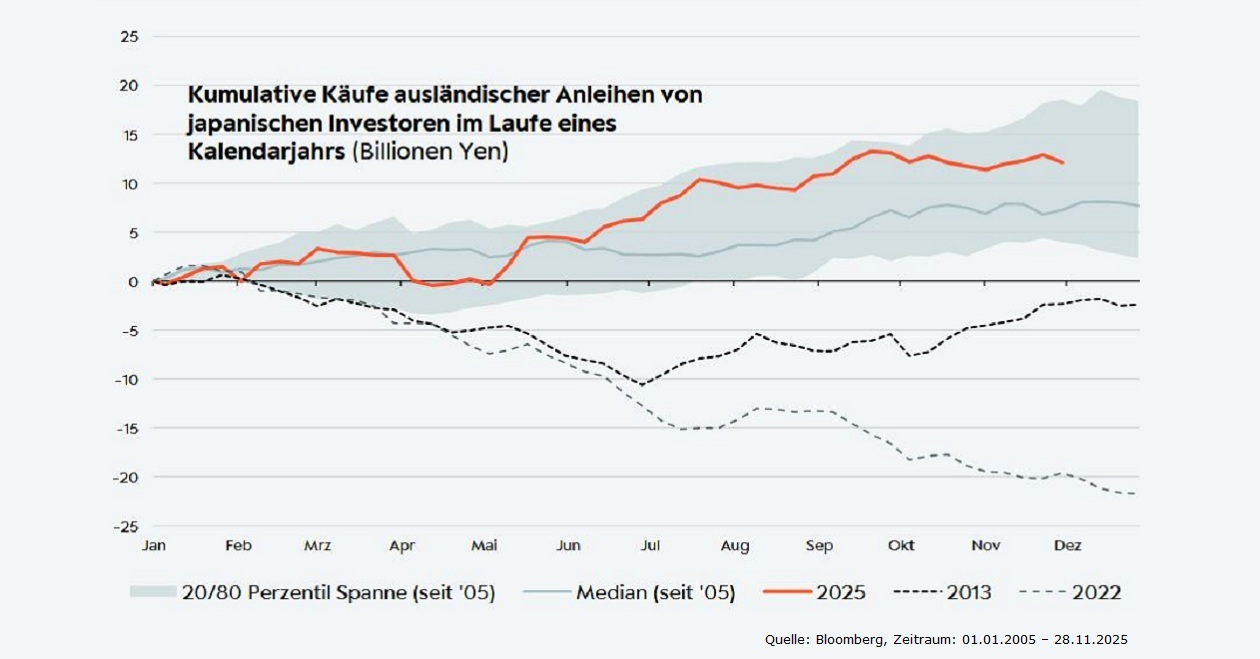

Trotz gestiegener Zinsen kaufen Japaner weiter ausländische Anleihen

- Während die Fed diese Woche die Zinsen weiter senken dürfte, gehen die Märkte davon aus, dass die BoJ den Leitzins in Japan weiter erhöht.

- Steigende Zinsen im Land der aufgehenden Sonne könnten auch die Zinsen auf Anleihen hierzulande erhöhen, sollte sich die Nachfrage japanischer Investoren nach ausländischen Anleihen merklich abschwächen.

- Bis jetzt ist dies nicht der Fall. Anders als in 2013 oder 2022 kaufen japanische Investoren weiterhin internationale Anleihen im großen Stil

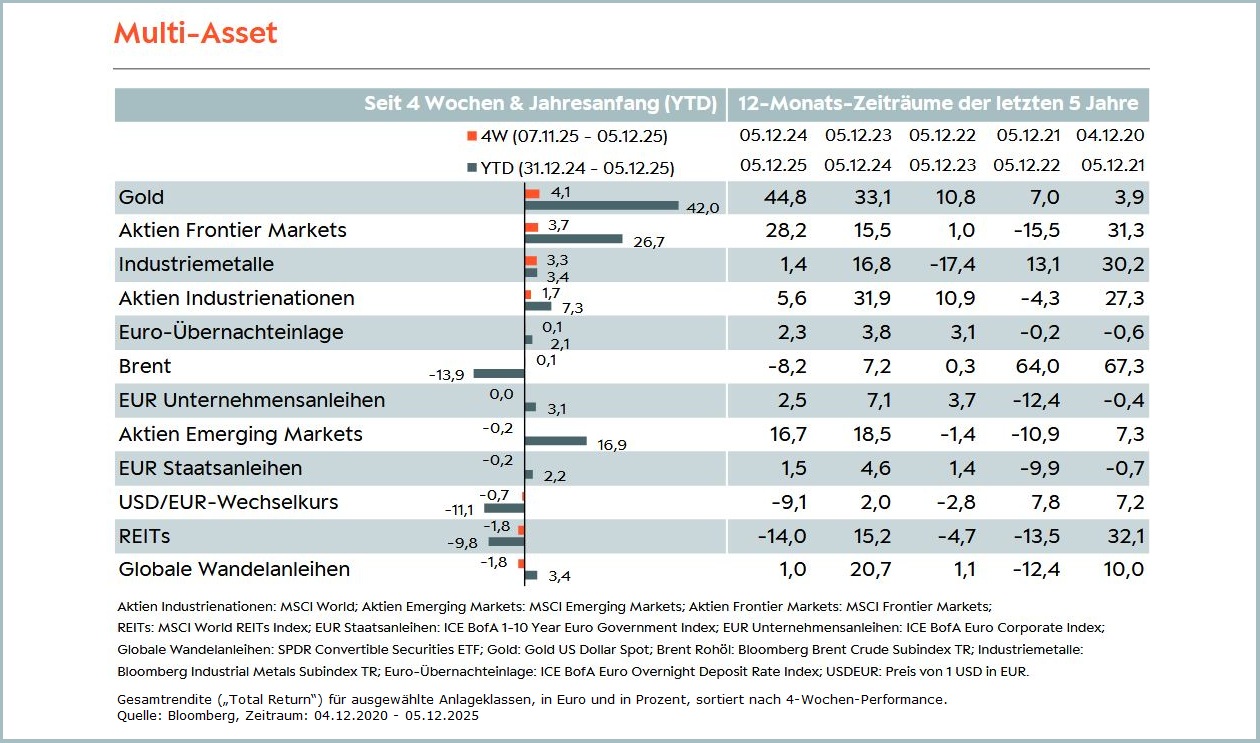

Ausgewählte Asset-Klassen aus dem Märkte-Monitor

- In den vergangenen vier Wochen gewann der Goldpreis erneut rund 4 Prozent und verzeichnet damit auch die stärkste Performance in diesem Jahr.

- Neben Aktien aus den Frontiermärkten entwickelten sich auch Industriemetalle und Aktien der Industrienationen zuletzt in Euro gerechnet positiv.

- REITs sowie globale Wandelanleihen hatten hingegen das Nachsehen.

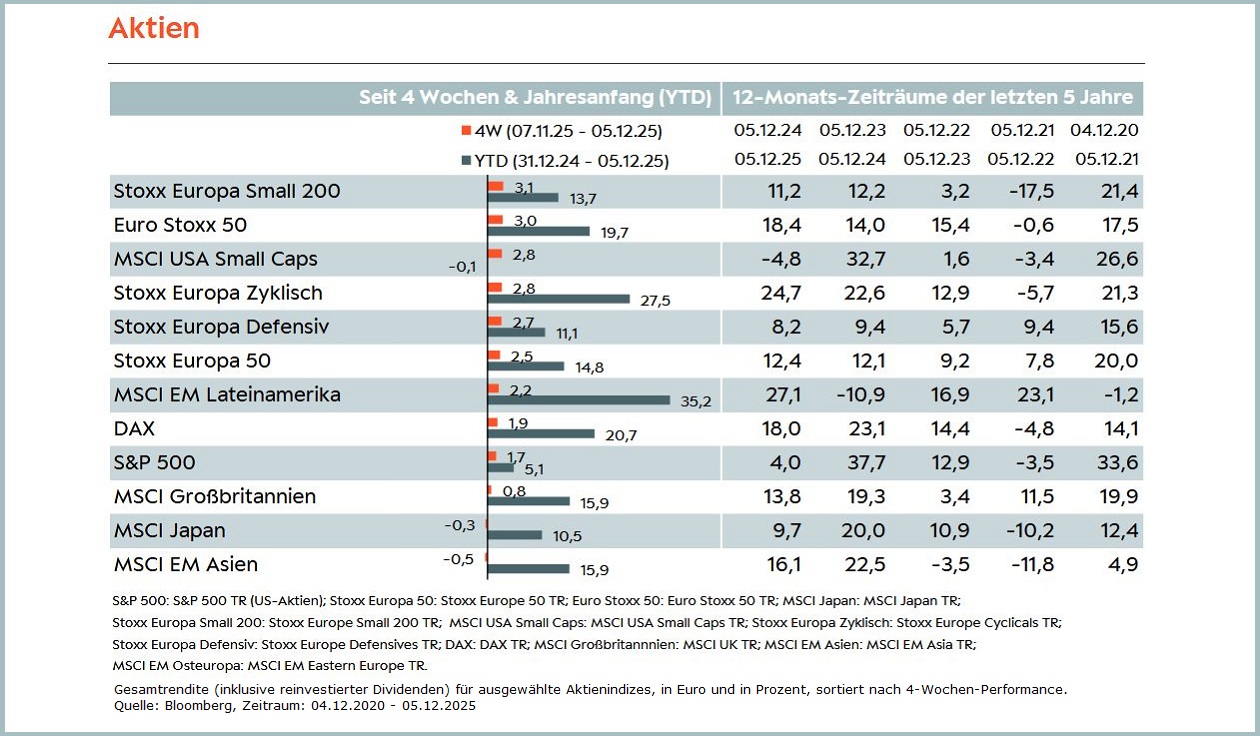

- Die globalen Aktienmärkte konnten sich in den vergangenen vier Wochen in Euro gerechnet nahezu alle positiv entwickeln. Besonders stark entwickelten sich europäische sowie US-Small Caps. Auch europäische Zykliker profitierten.

- Aus regionaler Sicht entwickelten sich europäische Aktien insgesamt besser als Titel aus den USA oder den Schwellenländern.

- Aktien aus Japan und Asien verzeichneten zuletzt ein leichtes Minus.

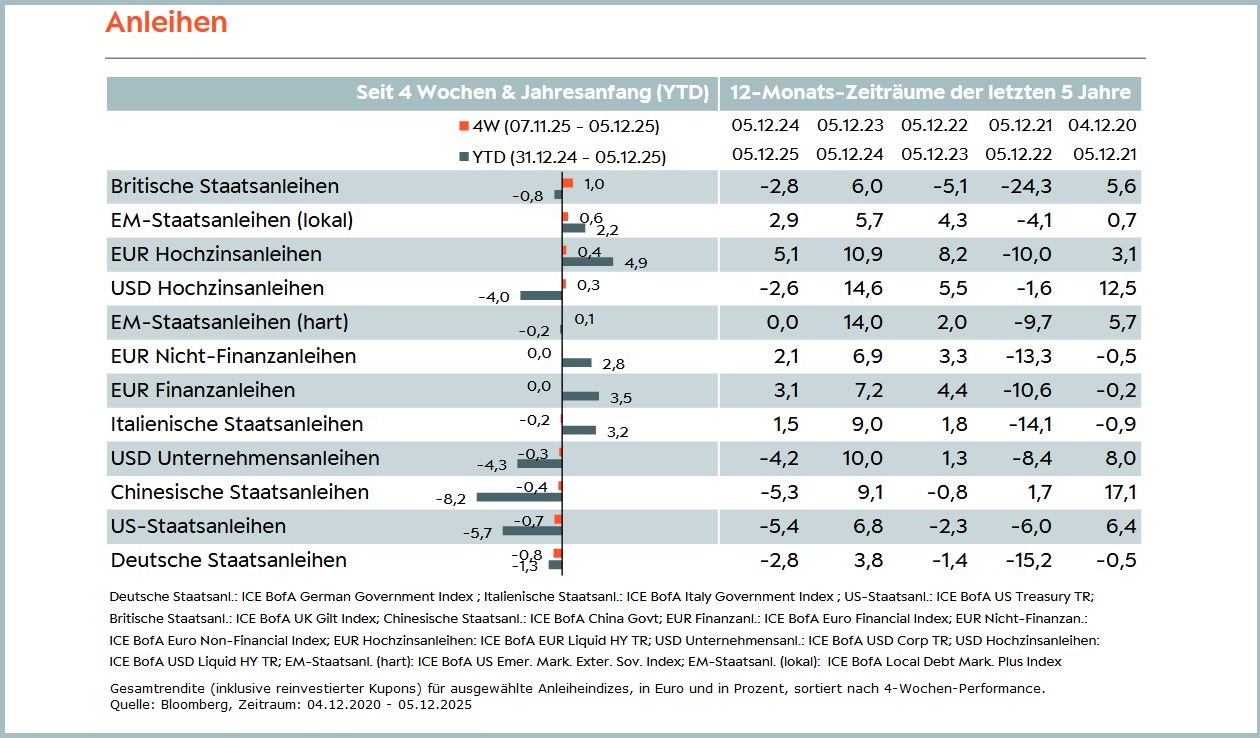

- Die zunehmende Wahrscheinlichkeit von Zinssenkungen seitens der BoE verhalf britischen Staatsanleihen zuletzt zur Stärke.

- Positiv entwickeln konnten sich zudem zuletzt auch Lokalwährungsanleihen der Schwellenländer sowie EUR- und USD-Hochzinsanleihen.

- Staatsanleihen aus China, den USA und Deutschland verloren über die letzten vier Wochen hingegen leicht.

Disclaimer

WICHTIGE HINWEISE

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt.

Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall auf Grundlage der Verkaufsunterlagen (Basisinformationsblatt, Darstellung der früheren Wertentwicklung, Verkaufsprospekt, aktueller Jahresbericht und ggf. Halbjahresbericht) treffen, denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen- Fonds zu entnehmen sind. Eine Anlageentscheidung sollte auf Basis aller Eigenschaften des Fonds getroffen werden und sich nicht nur auf nachhaltigkeitsrelevante Aspekte beziehen. Bei Wertpapieren, zu denen ein Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu entnehmen sind, im Übrigen wenigstens auf Basis des Produktinformationsblattes.

Alle vorgenannten Unterlagen können bei der Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg 20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren stehen über ein Download-Portal unter Verwendung des Passworts »berenberg« unter der Internetadresse https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider.

Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Wichtige Hinweise und Informationen zu Index- und Marktdaten finden Sie unter www.berenberg.de/rechtlichehinweise/lizenzhinweise/. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf

www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum 10.12.2025