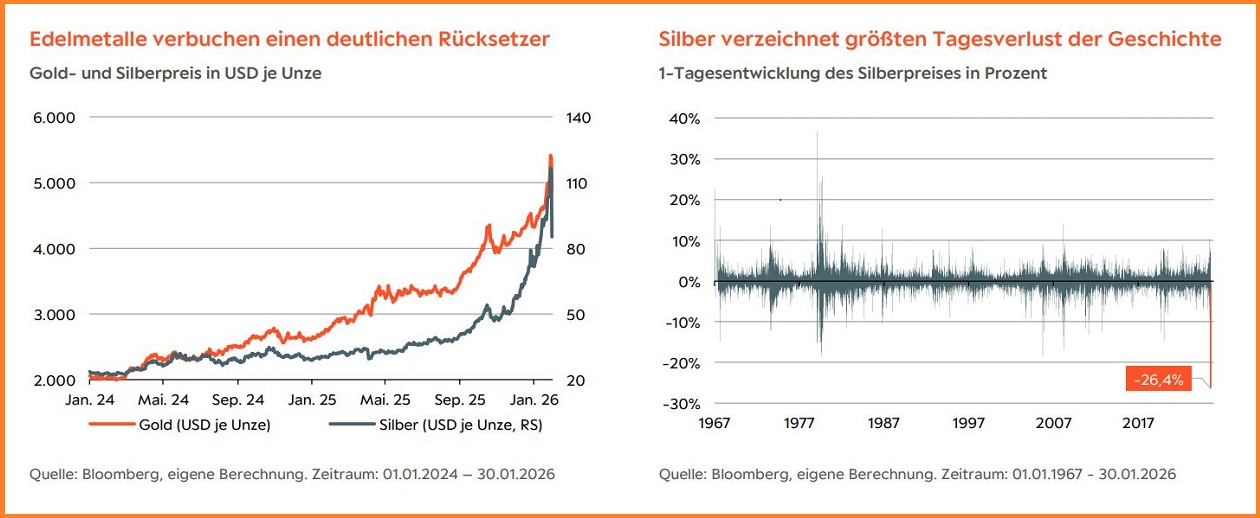

Edelmetalle nach starker Rally mit kräftiger Korrektur

Während Gold den stärksten Tageseinbruch seit 2013 verzeichnete, erfuhr Silber letzten Freitag sogar mit -26 Prozent den größten Eintagesverlust der Geschichte. Obwohl wir weiterhin davon ausgehen, dass sich Gold und andere Edelmetalle in einem säkularen Bullenmarkt befinden, hat die vergangene Woche eindrücklich gezeigt, wie wichtig entsprechendes Risikomanagement ist. In unseren diskretionär verwalteten Strategien haben wir bereits mehrfach Gewinne in Edelmetallen mitgenommen; zuletzt vergangene Woche vor dem Preisrutsch in Silber sowie zum Ende des vergangenen Jahres als die Preisanstiege bereits parabolische Züge annahmen. Nachfolgend beleuchten wir die Hintergründe der volatilen Preisreaktionen und geben im Anschluss einen Ausblick auf die weitere Entwicklung.

Strukturelle Treiber des säkularen Gold-Bullenmarkts

Edelmetalle erfuhren in den vergangenen Jahren eine regelrechte Preisrally und erklommen ein Rekordhoch nach dem anderen. Im Falle von Gold lässt sich der Beginn der aktuellen Preishausse bereits auf das Jahr 2022 zurückdatieren.

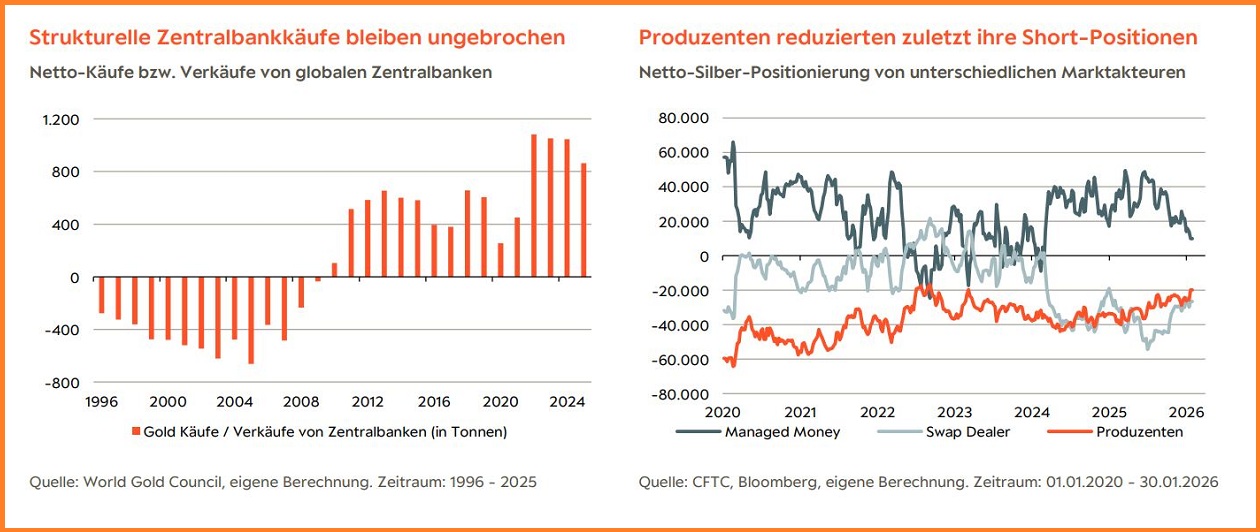

Im Zuge der Angriffe von Russland auf die Ukraine wurden die Zentralbankgelder Russlands durch westliche Sanktionen eingefroren, um Moskau finanziell zu schwächen, die Kriegsfinanzierung zu unterbinden und das Vermögen für den Wiederaufbau zu sichern. Infolgedessen begannen auch andere Zentralbanken, insbesondere aus den Schwellenländern, ihre Goldreserven aufzustocken, um ihre Abhängigkeit vom US-Dollar zu verringern, die bestehenden Notenbankreserven zu diversifizieren und sich gegen westliche Sanktionen sowie Finanzsystemrisiken abzusichern. Ein Trend, der struktureller Natur ist und bis heute anhält.

Der starke Preisanstieg von Gold ist jedoch auch auf weitere Faktoren zurückzuführen. Donald Trumps beispiellose Zölle sind hierbei einer der Hauptfaktoren. Das Trumpsche Zollchaos und die damit einhergehende politische Unsicherheit veranlasste Investoren einen Teil ihres Vermögens in sichere Häfen wie Gold zu verlagern. Dies ist insbesondere an den global deutlich gestiegenen ETF-Beständen zu erkennen, welche seit Beginn des Jahres 2025 um etwa 17 Mio. Unzen angestiegen sind. Nach Schätzung einiger Banken dürfte die Gold-Allokation von Privatinvestoren dennoch bei nur rund 3 % ihres liquiden Vermögens liegen und ist damit vergleichsweise gering einzustufen.

Global steigende Staatsverschuldungen, zunehmende fiskalische Dominanz und finanzielle Repression unterstützen diesen Trend ungebrochen. Die Abkehr von nominalen Anlagen wie vermeintlich sicheren Staatspapieren sowie Bargeld und die zeitgleiche Rotation hin zu realen Anlagen wird durch eine erhöhte (Inflations-)volatilität und einen strukturell schwächeren US-Dollar einmal mehr unterstrichen. Letzteres veranlasst sowohl Pensionsfonds als auch Asset Manager einmal mehr ihre strategische Allokation zu überdenken und sich diversifizierter aufzustellen.

Neben diesen zumeist strukturellen Themen ergaben sich in den letzten Monaten und insbesondere seit Jahresbeginn weitere Unterstützungsfaktoren für den Goldpreis: Die zunehmende Einflussnahme auf die Unabhängigkeit der US-Notenbank durch Präsident Trump ist ein weiterer hiervon. Trumps Umgang mit Jerome Powell sowie der Versuch Lisa Cook als Fed Gouverneurin zu entfernen und gleichzeitig die Notenbank mit Personen zu besetzen, die seine politischen Vorhaben unterstützen, führte zu erheblichen Vertrauenseinbußen in die Institution. Nicht zuletzt erhöhten auch die geopolitischen Ereignisse rund um Venezuela, den Iran und Grönland die Nachfrage nach sicheren Häfen wie Gold.

Silberpreis profitierte gleich doppelt

Im Zuge des stark gestiegenen Goldpreises verteuerten sich auch andere Edelmetalle und hierbei insbesondere Silber. Hinter dem parabolischen Preisanstieg des silbernen Metalls stehen jedoch auch weitere Treiber. Im Vergleich zum sicheren Hafen profitiert Silber darüber hinaus von der industriellen Nachfrage und der konjunkturellen Entwicklung. Aus diesem Grund fällt hier auch das allgemeine Angebots- und Nachfragegefüge deutlich stärker ins Gewicht.

Fundamental bleibt das Bild bei Silber dabei stützend: Nach einem deutlichen Angebotsdefizit im Jahr 2025 aufgrund eines Booms in der chinesischen Solarindustrie, solider Nachfrage seitens der Elektromobilität und dem Ausbau von Rechenzentren dürfte das Edelmetall auch 2026 weiter im Defizit verharren, wenngleich dieses deutlich geringer ausfallen dürfte als noch im vergangenen Jahr. Aufgrund dessen, dass Silber zu 70 bis 80 Prozent als Nebenprodukt anderer Metalle entsteht, lässt sich das inkrementelle Angebot kurzfristig nicht steigern. Der Engpass an den globalen Märkten zeigt sich neben dem großen Preisaufschlag an der chinesischen Terminbörse auch an der aktuellen Kurvenstruktur (Backwardation) der Futures-Kurve. Der Spotpreis (oder der Preis naher Futures-Kontrakte) notiert aktuell höher als der von ferner in der Zukunft liegender Kontrakte, was auf einen physischen Mangel und/oder starke unmittelbare Nachfrage hinweist.

Erste Warnsignale

Nichtsdestotrotz zeigten sich in den vergangenen Wochen erste Warnsignale, die uns wiederholt dazu veranlasst haben, Gewinne bei unseren Edelmetall-Positionen mitzunehmen – zuletzt in der vergangenen Woche vor der signifikanten Preiskorrektur und davor zum Ende des Monats Dezember. Bereits seit Ende des vergangenen Jahres war ersichtlich, dass die Silber ETF-Bestände trotz weiter steigender Preise sich rückläufig entwickelt haben – ein Indiz dafür, dass einige Investoren Gewinnmitnahmen tätigten. Gleichzeitig haben sich Call-Optionen bei Edelmetallen im Vergleich zu Put-Optionen (also Absicherungen) jüngst deutlich verteuert, was ein Zeichen von Selbstgefälligkeit und Spekulationsfreude der Investoren ist.

Hintergründe des historischen Abverkaufs bei Edelmetallen

Der Anstieg bei Gold und Silber um rund 25 bzw. 60 Prozent seit Jahresbeginn basierte also nicht rein auf fundamentalen Faktoren. Vielmehr dürfte die Preisentwicklung auch auf spekulative Investoren zurückzuführen sein. Ersichtlich ist dies insbesondere an rekordhohen Call-Volumen für die weltweit größten Gold- und Silber-ETFs oder der Call-Skew, also dem Aufschlag von Call- gegenüber Put-Optionen. Ein derartig starkes Interesse führt dazu, dass Market Maker ihre verkauften Call-Optionen durch den Kauf von entsprechenden Futures absichern müssen, da diese kein Marktrisiko eingehen wollen – im Fachjargon spricht man hierbei von Delta-Hedging. Im Grundsatz lässt sich dabei sagen, dass Marktbewegungen nach oben sowie auch nach unten verstärkt werden, weil die Market Maker prozyklisch agieren müssen. Die rasant gestiegenen Edelmetallpreise führten also in Folge dazu, dass jene Marktteilnehmer gezwungen waren weitere Futures zu kaufen und somit den Kursanstieg verstärkt haben.

Zudem hob die CME Group ihre Margin-Anforderungen mehrfach an, nachdem die implizite Volatilität für Gold und Silber auf Mehrjahres- bzw. Allzeithochs stieg. Der starke Preisanstieg hatte auch zur Folge, dass viele Gold- und Silberförderunternehmen ihre Short-Future-Kontrakte, mit denen sie den Preis ihrer zukünftigen Edelmetallförderungen teilweise absichern, eindecken mussten, weil Margen-Calls von der Börse ausgelöst wurden. Bei stark steigenden Spotpreisen (wie aktuell bei Silber über 100 USD/Oz) verlieren diese Shorts an Wert, da der Marktpreis höher liegt.

Der rasante Preisanstieg führte schlussendlich zu technisch stark überkauften Signalen. Als dann Trump vergangene Woche Kevin Warsh, einen "Falken" und Ex-Fed-Gouverneur, überraschenderweise als neuen Fed-Chef nominierte, löste dies eine Kettenreaktion aus. Warsh plädiert bereits seit längerem für eine Bilanzverkleinerung der Fed, höhere Zinsen und die Unabhängigkeit von politischem Druck – entgegen Trumps Vorliebe für eine lockere Geldpolitik. Anleger sahen darin das Ende expansiver Maßnahmen, was die Silber- und Gold-Rally abrupt stoppte. Plötzliche Gewinnmitnahmen bewirkten starke Positionsbereinigungen (Stopp-Loss-Orders) und eine sich damit selbst verstärkende Abwärtsbewegung. Market Maker, welche zuvor verstärkt Futures kauften, um ihre verkauften Call-Optionen zu neutralisieren, gerieten nun in ein negatives Gamma-Umfeld, was den Abverkauf zusätzlich weiter beschleunigte.

Ausblick auf Edelmetalle nach dem Abverkauf

Der rasante Preisanstieg der vergangenen Wochen und der darauf bespiellos folgende Kursrutsch an den Edelmetallmärkten sorgte zum Wochenausklang bei den Marktteilnehmern für eine erhebliche Verunsicherung. Während die Aufwärtsbewegung mit zunehmenden Preisanstiegen immer weniger fundamental zu rechtfertigen war, rückten spekulative Investoren und technische Faktoren deutlich in den Vordergrund und bestimmten gemeinsam mit den Sorgen um die Verkürzung der US-Notenbankbilanz die Marktbewegungen. Stark gestiegene Volumen von Call-Optionen, Delta-Hedging und steigende Margin-Anforderungen unterstrichen diese Entwicklung einmal mehr.

Gold sowie reale Anlagen im Allgemeinen bleiben für uns trotz der jüngsten Bewegungen elementare Portfoliobausteine. In einem Umfeld weiterhin stark steigender Staatsschulden, fiskalischer Dominanz, finanzieller Repression und einer strukturell erhöhten (Inflations-)Volatilität gibt es keine Alternativen. Seit 2018 haben wir Gold in unseren Multi-Asset-Portfolio übergewichtet. Silber kauften wir opportunistisch im vergangenen Jahr hinzu. Trotz des kurzfristig starken Kursverfalls sollten Anleger die fundamentalen Faktoren wie strukturelle Zentralbankkäufe, einen tendenziell schwächeren US-Dollar, anhaltende geopolitische Spannungen und ein knappes Rohstoffangebot nicht aus den Augen verlieren. Edelmetalle bleiben unserer Ansicht nach in einem säkularen Bullenmarkt. Sofern sich die positionierungsseitigen Risiken weiter abkühlen, sehen wir größere Rücksetzer -wie die der vergangenen Woche- als Chance für Nachkäufe und nicht als Grund unser strukturelles Edelmetall-Übergewicht in Frage zu stellen. Phasen der Aufwärtsübertreibung hingegen, nutzen wir wie die vergangenen Tage, Wochen und dem vergangenen Jahr als taktische Gewinnmitnahmemöglichkeit.

Disclaimer

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in al-len Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfüg-bar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider. Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung. Das in dieser Unterlage verwendete Bildmaterial dient ausschließlich zu illustrativen Zwecken. Es stellt keinen Bezug zu spezifischen Produkten, Dienstleistungen, Personen oder tatsächlichen Situationen her und ist nicht als Grundlage für Entscheidungen oder Handlungen zu verstehen. Datum 02.02.2026