Die Inflation kehrt zurück – mit voller Wucht

Wer dazu neigt, US-Präsident Donald Trumps Sticheleien gegen den Vorsitzenden der US-Notenbank Federal Reserve (Fed), Jerome Powell, als beispiellos zu betrachten, sollte seine Kenntnisse der geldpolitischen Geschichte auffrischen. Die Wahrheit ist: Das Quälen des Fed-Vorsitzenden – sei es durch verbale Angriffe, politische Manipulation oder in mindestens einem bemerkenswerten Fall sogar durch einen tatsächlichen Schubs – ist seit langem Teil der politischen Tradition US-amerikanischer Präsidenten. In den letzten sechzig Jahren hat dieser eigentümliche Sport keinen Mangel an großem Drama und, was noch besorgniserregender ist, eine katastrophale Inflation hervorgebracht.

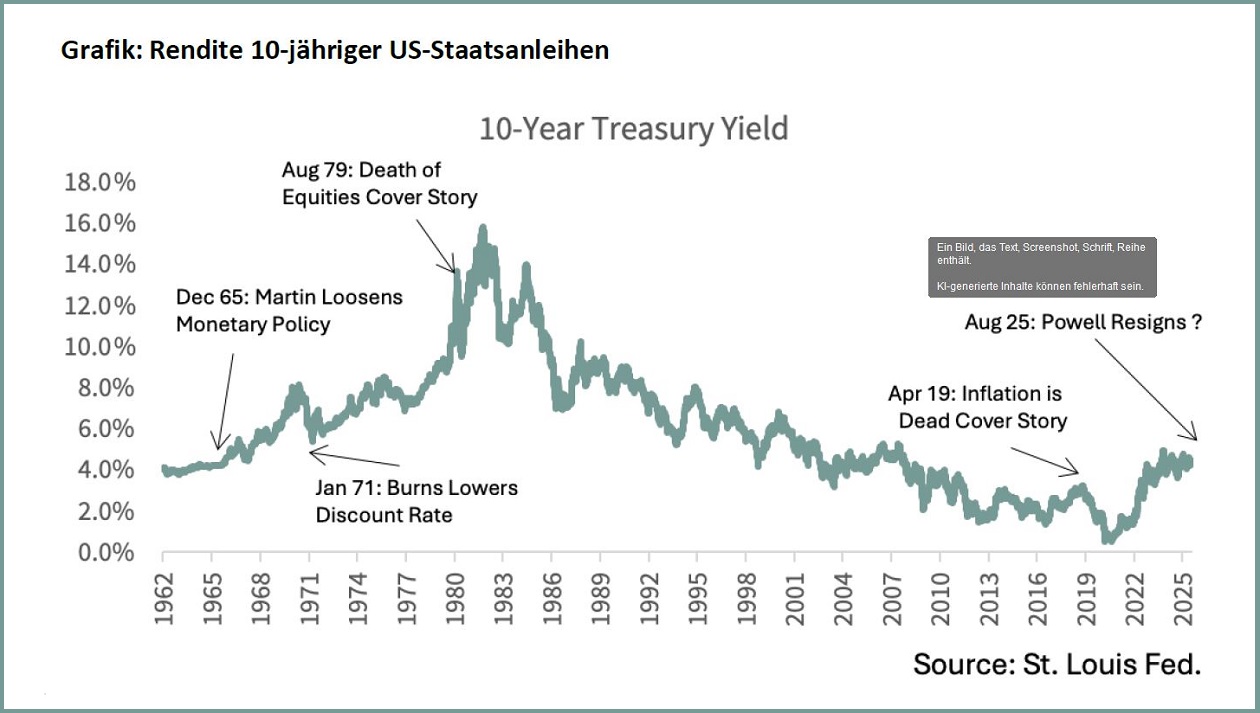

Ein Hauch von Déjà-vu umweht den Druck, der jetzt auf Jerome Powell lastet – und das auf unheimliche Weise. Wenn man den Gerüchten aus dem texanischen Hill Country Glauben schenken darf, endete das letzte Mal, dass sich ein Fed-Vorsitzender auf ähnliche Art und Weise im Fadenkreuz befand, mit einem Stoß gegen die Steinmauer eines texanischen Ranch-Hauses – mit freundlicher Genehmigung von Präsident Lyndon B. Johnson selbst. Dieser Fed-Chef war William McChesney Martin. Nicht lange danach wählte ein anderer Präsident – Richard Nixon – einen heimtückischeren, wenn auch weniger physischen Ansatz und orchestrierte zwischen 1970 und 1972 eine psychologische Belagerungskampagne gegen Arthur Burns. In beiden Fällen war der Grund für den Zorn des Präsidenten derselbe: Die Zinssätze waren zu hoch, um politisch bequem zu sein. Die gleiche Spannung umgibt nun den Vorsitzenden Powell.

Die Ära niedriger Inflationsraten ist vorbei

Wir glauben fest, dass die große disinflationäre Ära, die in den strengen Tagen der Fed unter Paul Volcker begann, ihren Lauf genommen hat. Die Zeit sinkender Renditen und nachlassenden Preisdrucks ist vorbei. An ihre Stelle tritt ein neuer inflationärer Zyklus, der sich über Jahrzehnte erstrecken könnte.

Im Frühjahr 2019 haben wir eine leise, aber deutliche Warnung an unsere Anleger ausgesprochen: Bereiten Sie sich auf die Rückkehr der Inflation vor. Im selben Monat verkündete Bloomberg Businessweek genau das Gegenteil. Mit triumphaler Endgültigkeit verkündete ihr April-Cover „Ist die Inflation tot?“ – eine Art Lobeshymne auf den siebzigjährigen Krieg gegen die steigenden Preise.

Fast zwei Jahre nach der Verkündung des „Endes der Inflation“ in der Businessweek kehrte das Biest zurück. Im Sommer 2021 hatte sich die Teuerung – angeheizt durch das Chaos der Lieferketten in der Pandemie-Ära – wieder auf fast 6 Prozent gekämpft. Ein Jahr später durchbrach sie die 9-Prozent-Marke. Wir glauben, dass sich dieser Inflationszyklus gerade erst aufwärmt. Der Anstieg 2021 bis 2022 war die Ouvertüre. Das eigentliche Crescendo, so befürchten wir, steht uns noch bevor. Und wir denken daher, dass Rohstoffaktien wie in den 1970er-Jahren für den Schutz der Kaufkraft eines Portfolios von entscheidender Bedeutung sein werden.

Die Inflation ist nicht besiegt – sie macht nur eine Pause

Die Anleger, die immer an ein Happy End glauben wollen, haben die Inflationsangst von 2021 weitgehend zum abgeschlossenen Kapitel erklärt. Das Narrativ, das jetzt die Runde macht, ist das einer wiederhergestellten Ordnung – einer Preisstabilität, die zurückgekehrt und bereit ist, eine Weile zu bleiben. Die überschwängliche Erholung bei langfristigen Vermögenswerten, insbesondere bei den allseits beliebten Large-Cap-Wachstumsaktien, hat diesen beruhigenden Glauben nur noch weiter befeuert. Wir meinen hingegen, dass die Inflation nicht zurückgeht, sondern lediglich pausiert. Und schon bald wird sie sich wieder beschleunigen – schnell, hartnäckig und disruptiv.

Blicken wir zurück: Als Richard Nixon 1968 die Präsidentschaft gewann, wartete er nicht lange, um alte Rechnungen zu begleichen. Als William McChesney Martin 1970 zurücktrat, ergriff Nixon die Gelegenheit, selbst einen Fed-Vorsitzenden zu ernennen – es war Arthur Burns. Kaum hatte dieser 1970 den Vorsitz übernommen, begann die Druckkampagne. Die nächste Wahl war noch zwei Jahre entfernt, aber Nixon ging bereits auf und ab wie ein Kandidat auf der Zielgeraden. Er wollte die Zinsen senken – aggressiv, sichtbar, unmissverständlich. Burns wehrte sich, zumindest in der Öffentlichkeit.

In den nächsten achtzehn Monaten befand sich Arthur Burns unter unerbittlichen Druck. Am Ende kapitulierte er. Nach monatelanger Belagerung von der Pennsylvania Avenue legte der Fed-Vorsitzende die Waffen nieder. Der Diskontsatz, der zuvor bei 6 Prozent gehalten worden war, wurde bis zum Sommer 1972 auf 4,5 Prozent gesenkt.

Druck auf die Geldpolitik führt in die Katastrophe

Rückblickend ist klar, dass Arthur Burns' Politik – so widerwillig sie auch umgesetzt wurde und wie sehr sie auch gegen seine eigenen wirtschaftlichen Instinkte war – in einer Katastrophe endete. Die Inflation stieg von 2,7 Prozent innerhalb eines Jahres auf mehr als 7 Prozent und kletterte infolge des arabischen Ölembargos im September 1973 auf weit über 12 Prozent. Die Abrechnung war gekommen. Dies war kein Nebenprodukt unvorhersehbarer Schocks, sondern das direkte Ergebnis von Entscheidungen, die unter Druck getroffen wurden.

Die Belastung, die jetzt auf Jerome Powell ausgeübt wird, hat eine unangenehme Ähnlichkeit mit dem Druck, der einst auf Martin und Burns ausgeübt wurde. Wenn die Geschichte ein Leitfaden ist, wird Powell vor der gleichen düsteren Wahl stehen: den Wünschen des Präsidenten durch Zinssenkungen nachzukommen oder zugunsten einer Person zurückzutreten, die sich fügsamer verhält. Auf die eine oder andere Weise scheint sich das Ergebnis auf die Vergangenheit zu reimen. Wenn Trump seinen Willen durchsetzt, was die Geschichte stark andeutet, könnten die inflationären Auswirkungen wieder genauso schwerwiegend sein.

Wir glauben, dass sich das Blatt gewendet hat. Nun ist ein neuer, langer Inflationszyklus im Gange. Die Inflation ist bereits zurück und der Markt hält immer noch an der Fiktion fest, dass sie still und leise verblassen wird. Und wieder einmal könnte das Streichholz bei der Federal Reserve angezündet werden. So wie Martin und Burns – beide unter immensem Druck des Präsidenten – widerwillig die Geldhähne öffneten, vermuten wir, dass Jerome Powell das ebenfalls tun wird. Ob durch Resignation oder Kapitulation, das Ergebnis wird bekannt sein: ein Inflationsschub, der schnell und schwer einzudämmen ist. Die Vergangenheit, so scheint es, ist noch nicht fertig mit uns.

Disclaimer

Diese Presseinformation stellt keine Anlageberatung dar. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Wertentwicklung. Der Wert der Anlagen und der daraus erzielten Erträge kann sowohl steigen als auch fallen und ist nicht garantiert. Der Anleger erhält möglicherweise nicht den investierten Betrag zurück. Portfoliomerkmale und -bestände können ohne Vorankündigung geändert werden. Die geäußerten Ansichten sind die des Verfassers zum Zeitpunkt der Veröffentlichung, sofern nicht anders angegeben, und stellen keine Anlageberatung dar.